Faiz indirim beklentisi risk iştahını destekliyor…

Öneri: AL

30-31 Ocak’ta gerçekleşen toplantıda Fed, beklentilere paralel olarak gösterge faizini % 5,25 – 5 ,50 aralığında sabit bıraktı . Toplantı sonrası konuşan Başkan Powell, komitenin Mart ayına kadar faiz indirimine dair belli bir güven düzeyine ulaşmasının muhtemel olduğunu düşünmediğini belirtti. Böylelikle Ocak ayında %80 üzerine kadar yükselen Mart ayı faiz indirim olasılığı fiyatlaması, Powell’ın açıklamaları sonrası %34’e kadar geriledi. Buna karşın faiz artırımlarının sonuna gelinmiş olması ve makroekonomik verilerin güçlü seyri global risk iştahını destekliyor.

Yurt içinde ise, Mart sonunda yapılacak yerel seçimlere iki aylık bir süre kalırken seçim öncesinde piyasalardaki dalgalanmanın bir miktar artabileceğini düşünüyoruz. Bununla beraber, sürdürülen rasyonel politikalara artan siyasi destekle birlikte öngörülebilirliğin yükselmesi ve risklerin azalması, yabancı yatırımcı ilgisini ve döviz girişini desteklemektedir.

TCMB, 26 Ocak’ta gerçekleşen yılın ilk PPK toplantısında politika faizini beklentilere paralel 250 baz puan artışla %45 seviyesine yükseltti. Dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine ulaşıldığını net şekilde ifade eden Kurul ayrıca, enflasyonda belirgin bir düşüş sağlanana kadar bu sıkılık düzeyinin korunacağını ifade etti. Ancak, enflasyon görünümüne ilişkin belirgin ve kalıcı riskler oluşması durumunda parasal sıkılığın gözden geçirileceği vurgulanarak gerekmesi halinde yeni faiz artışları yapılacağına ilişkin açık kapı bırakıldı.

Enflasyon, Mayıs ayında zirve yaptıktan sonra Temmuz ve Ağustos’taki % 9,5 ve % 9,1’lik verilerin yıllık enflasyondan çıkması sonrası %45 seviyelerine gerileyecektir. Enflasyondaki bu düşüş sonrası TCMB’nin yılın ikinci yarısında kademeli faiz indirim sürecine başlamasını bekliyoruz. Global merkez bankalarının da yılın ikinci yarısında faiz indirim sürecine başlayacak olmaları, TCMB’nin faiz indirimleri konusunda elini kuvvetlendirecektir.

Şubat ayında yurt içi piyasalarda yerel seçim nedeniyle ısınan siyasi gündem, yeni ekonomi programı ve uygulanan liralaşma stratejisi çerçevesinde açıklanabilecek makro ihtiyati tedbirler, başta enflasyon olmak üzere makroekonomik veriler ve TCMB’nin faiz toplantısında vereceği mesajlar yakından takip edilecektir. Ayrıca, 8 Şubat’ta TCMB Başkanı Erkan yılın ilk Enflasyon Raporu’nun sunumunu gerçekleştirecek. Asgari ücret düzeyinin güncellenmesiyle beraber son dönemde yapılan zamlar ve faiz artırım sürecinin sonlanması sonrası piyasada 2024 yılsonu enflasyon beklentisinin %36 seviyesinden yukarı yönlü revize edilebileceğine ilişkin beklentiler artış gösterdi. Enflasyon görünümüne ilişkin olası revizyonlar da piyasanın odağında olacak.

Seçim öncesinde BIST’de dalgalanma artabilir…

Yurt dışında ise başta Fed olmak üzere merkez bankalarından faiz indirimleri konusunda gelecek mesajlar, açıklanacak makroekonomik veriler ve jeopolitik risklerdeki gelişmeler takip edilecektir.

2023 yılında TL bazında %36.5 artışa karşılık, Dolar bazında %9.7 gerileyen BIST 100 Endeksi, Ocak ayını artan yabancı girişlerinin desteğiyle yükseliş ile tamamladı. BIST 100 endeksi ayı % 13.7 artışla 8.497 seviyesinden kapatırken, bankacılık endeksi %9.7 artışla, Sınai endeks ise %11.8 artışla kapandı.

Borsa İstanbul Aralık ayındaki gerilemeden sonra yabancı girişinin devam etmesi ve mevduat faizlerindeki kısmi gerilemenin etkisiyle Ocak ayında hızlı bir yükseliş gerçekleştirdi. Endeksin yerel seçimler öncesinde Şubat ayında daha dalgalı bir seyir izlemesini bekliyoruz.

Bu beklentiler ışığında BIST 100 endeksi için 12 aylık 11.700 puan hedefimizi ve AL önerimizi koruyoruz. Bununla beraber, seçim öncesinde piyasada dalgalanmaların artabileceği beklentisiyle yatırımcılara seçici olmalarını öneriyoruz. MSCI Turkey endeksi 2024T 4.78x ve 1.20x F/K ve PD/DD oranları ile EM MSCI endeksine göre 58% ve 14% iskontolu işlem görmektedir.

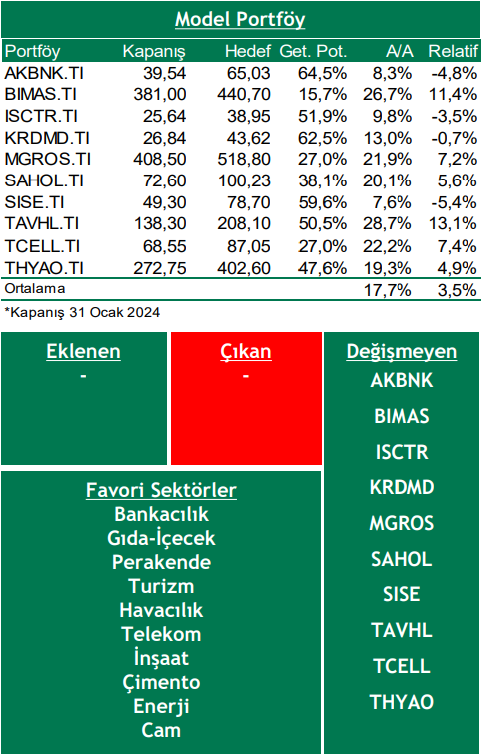

Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

Enflasyondaki yüksek seyrin beklenenden daha uzun süre devam etmesi,

Çin’deki gayrimenkul/emlak piyasasındaki krizin derinleşerek büyümede yavaşlamaya neden olması,

Emtia fiyatlarındaki oynaklığın jeopolitik riskler ve ülkeler bazında alınan tedbirlerle yüksek seyretmesi,

Yurt içinde başta enflasyon, büyüme ve cari açık olmak üzere beklentilerden kötü gelen makro veriler nedeniyle kurda oynaklığın artması,

Model Portföy

Kaynak: Şeker Yatırım Aylık Strateji Bülteni