2024: Sürdürülebilir Büyümeye Geçiş Dönemi

Yönetici Özeti – Ekonomik Görünüm

2024’te büyümenin yavaşlatılmasını ileride «sürdürülebilir büyüme» ve «sürdürülebilir dezenflasyon» için en gerekli koşullardan biri olarak görüyoruz

➢ Türk Lirası’nda Ağustos’tan bu yana enflasyona eşgüdümlü olarak (bir miktar altında) bir değer kaybı eğilimi izleniyor. Kurda mevcut süreç, Türkiye’de 1980 ve 1990’larda uygulanan «yönetilen dalgalı kur» rejimine benzetilebilir. Mevcut trendin en azından yerel seçimlere kadar sürdürülebileceğini (sürdürülmek isteneceğini) düşünüyoruz.

➢ Ancak, Yİ-ÜFE bazlı reel kur endeksinin tarihi zirve seviyelerine yakın ve istatiksel olarak kritik seviyelerde seyretmesi ve bunun dış ticaret dinamiklerinde yarattığı olumsuzluk, bir noktada TL’de yeni bir düzeltme ihtiyacına neden olabilir. Dolayısıyla, $/TL projeksiyonlarımızı şekillendirirken, yılın ilk döneminde mevcut trendin sürdüğü, yıl içinde %10-15 bir yükselişin yaşandığı, ancak yılın son döneminde sermaye girişlerinin yardımıyla TL’de reel değerlenmenin devam ettiği bir çerçeveyi baz alıyoruz. Buna göre, $/TL tahminimiz 2024 sonu için 40,0, 2024 ortalaması için ise 35,60 olarak ortaya çıkıyor.

➢ TCMB’nin 23 Kasım’daki PPK toplantısında net bir şekilde belirttiği üzere, politika faizini %42,5-%45,0 gibi bir seviyeye getirdikten sonra, iç talebe, fiyatlama davranışlarına ve enflasyona ilişkin gelişmeleri izlemek üzere beklemeye geçmesini bekliyoruz.

➢ 2024 ve daha önemlisi daha sonraki yıllar için öngörülen dezenflasyon sürecinin başarılabilmesi için, mevduat faizlerinin biraz daha yükselişin ardından bir süreliğine bu yüksek seviyelerde kalmasının gerekli koşullardan biri olduğunu düşünüyoruz. Bu durum, ticari aktivitede durgunluğa yol açsa ve GSYH büyümesini aşağı çekse de, sonunda enflasyonun arkasındaki en önemli nedenlerden biri olan «geriye dönük fiyatlama» eğiliminin kırılmasında çok önemli bir rol oynayacaktır.

➢ Özetle, 2024’te GSYH büyümesinin yavaşlatılabilmesini ileriki yıllarda «sürdürülebilir büyüme» ve «sürdürülebilir dezenflasyon süreci» performansını sağlamak için en gerekli koşullardan biri olarak görüyoruz.

➢ Bu bağlamda, kurala-dayalı ekonomi politikalarının sürdürülmesi, mevduat faizinin bir süreliğine yüksek tutulması ve 2024’te GSYH büyümesinin yavaşlatılması ve bu yolla yabancı sermaye girişlerini cesaretlendirilmesinin, kurun öngördüğümüz patikada seyretmesi için kritik önemde olacağını düşünüyoruz.

➢ TCMB’nin bu kritik eşiği atacak kararlılığı göstereceğini ve gerekli sıkılığı koruyacağını öngörüyoruz. Bu bağlamda, TCMB’nin ancak 2024’ün ancak son çeyreğinden itibaren 250 bazpuanlık adımlarla faiz indirimlere başlayarak, politika faizini 2024 sonunda %37,50 seviyesine getirebileceğini düşünüyoruz.

➢ Mevcut sıkı duruşun korunmasıyla yılın ilk 3 çeyreklik bölümünde (özellikle de 2. ve 3. çeyreklerde daha belirgin olarak ) iç talepteki yavaşlamanın sertleşmesini bekliyoruz. Küresel ekonomide resesyon olmasa da düşük büyümenin devamı da ihracatta istenen katkıyı getirmeyebilir. Özetle, tüm bu koşulları bir arada değerlendirdiğimizde, son çeyrekte sermaye girişlerine bağlı bir miktar canlanmaya karşın, tüm yıl GSYH büyümesini (TCMB’nin çıktı açığı projeksiyonları ile de uyumlu olarak) %2,0 olarak öngörüyoruz.

➢ 2024 sonunda TÜFE enflasyonu için %40-45 arasında şekillenen piyasa tahminleri makul görünüyor, ki bizim de sene sonu tahminimiz %42 seviyesinde. Ancak, enflasyonun bu noktadan sonra bu hızlı düşüş sürecini sürdürülebilmesi net bir şekilde firmaların geriye dönük fiyatlama, tüketicilerin de talebi öne çekme eğiliminin kırılmasına bağlı olacak. Bu açıdan, sıkı para politikasının uzunca bir süre korunmasının (tasarruf eğiliminin desteklenmesi adına mevduat faizleri de daha yüksek seviyelerde tutulmalı) ve iç talebin yavaşlatılmasının ekonomi yönetiminin temel önceliği olması gerektiğini düşünüyoruz.

➢ Cari açığın 2023 sonunda 46 milyar $ (GSYH’nin %4,3’ü), yaz aylarında da e 30 milyar $ seviyelerine kadar geriledikten sonra, 2024 sonunda 37 milyar $ (GSYH’nin %3,3’ü) yükselmesini bekliyoruz.

➢ 2024 yılında vergi gelirlerindeki potansiyel yavaşlama ve depreme bağlı zorunlu harcamalar göz önünde bulundurulduğunda, merkezi bütçe açığı/GSYH oranının 2023-2024 yılları ortalamasının %5,0 civarında gerçekleşebileceğini düşünüyoruz (OVP projeksiyonu: %6,4).

➢ DİBS piyasasına TL tahvil faizlerinin enflasyon beklentileriyle uyumlu seviyelere gelmesiyle oluşan yabancı ilgisinin 2024 yılında katlanarak devam etmesini bekliyoruz.

➢ Ekonomi politikalarında normalleşmenin devam etmesine bağlı olarak, 2024 yılı içinde her 3 kredi derecelendirme kuruluşundan da kredi notu artışları görülmesi kuvvetle muhtemel görünüyor. Kredi notu artışlarıyla beraber, Türkiye’nin 5-yıllık CDS primi 200-250 civarında dengelenebilir.

Serkan Gönençler

Baş Ekonomist

Yönetici Özeti – Hisse Senetleri Piyasası Görünümü

2024 yılının ilk yarısında yüksek oynaklık, ikinci yarısında ise olumlu bir trend bekliyoruz.

➢ 2023 yılının Mayıs ayından itibaren borsaya ilişkin olumlu görüşümüz akabinde endeksin doyum noktalarına geldiğini üçüncü çeyrek strateji raporumuz ve çeşitli platformlarda belirtmiştik. Görüş değişikliğimizin ana nedenleri: (1) Endeksin Mayıs-Eylül ortası döneminde %65 (USD bazında %28) getiri sağlaması, (2) Mevduat başta olmak üzere diğer para piyasalarındaki getirilerin reel olarak artış eğilimine girmesi ve borsa için bir rekabet unsuru yaratması, (3) Son 2 senedir düşük baz ve enflasyon etkisiyle güçlü artan şirket karlarının doyum noktasına gelmesi ve reel artış hızlarının yavaşlama eğilimine girmesi, (4) global ekonomilerin yavaşlaması ve (5) değerlemelerin doyum noktasına gelmesi idi.

➢ 2024 yılına girerken yukarıda bahsedilen ana temalar günümüzde de geçerli. Öte yandan, BIST-100 Endeksi adına 2024 yılını değerlendiğimizde yılı (1) Belirsizliğin göreceli olarak daha yüksek olacağını düşündüğümüz yılın ilk yarısı ve (2) Günümüz ekonomi politikalarının meyvelerini vermeye başlayacağı yılın ikinci yarısı olarak ikiye ayırıyoruz. Birinci dönemdeki varsayımlarımız, yüksek faizlerin devam etmesi sonucunda tüketici talebi ve şirket karlarının artış hızının baskı altında kalmasının devam edeceği, enflasyon muhasebesine geçiş döneminin karların nasıl şekilleneceğine dair belirsizlik ve yine yerel seçimler kaynaklı belirsizlikler olarak sıralayabiliriz. Bu faktörler bu dönemde borsada oynak bir seyrin devamı anlamına gelebilir. Yılın ikinci yarısında ise enflasyonun ve faizlerin düşüş trendine geçmesi ile birlikte, 12 aylık geleceğe dönük şirket kar artış beklentilerinin de ivme kazanması borsa performansına aynı doğrultuda yansıyabilir düşüncesindeyiz. Ülke notuna dair olumlu haberlerinde yıl genelinde devam etmesini beklemekteyiz.

➢ Beklentilerimize, ülkeler arası karşılaştırmalara ve çarpanlara baktığımızda ise (reel 2023-2024 yılları averajı) net kar ve FAVÖK büyümesi açısından Türkiye’nin benzer ülkelere nazaran daha yavaş bir yıl geçirme ihtimalinin olduğudur. Ancak, yukarıda da belirtildiği üzere 12 aylık geleceğe göre beklentilerin yıl içerisinde artma ihtimalinin yüksek olduğunu düşünüyoruz.

BIST-100 Endeks hedefimiz %30’luk yükselme potansiyeliyle 10,300. Bu bağlamda, bankacılık sektöründeki yükselme beklentimiz %40, sanayii sektörlerindeki ise %25.

Sektörel beklentiler:

➢ 2022 yılında toplam FAVÖK %153, net kar %272 artış göstermiş, ve çoğu ana sektör yüksek reel kar büyümeleri ile yılı kapatmış idi.

➢ 2023 yılında reel FAVÖK ve net kar büyümesi beklediğimiz sektörler oto, giyim perakende, gıda, gıda perakende ve sağlık. Beklentimiz 2023 yılında takip listemiz ortalamasının reel olarak enflasyona paralel bir FAVÖK’e karşın %19 reel kar düşüşü yaşayacağı yönünde.

➢ 2024 yılında, özellikle yılın ilk yarısında yüksek seyretmesini beklediğimiz faizler ve azalan tüketim harcamalarından dolayı yıl genelinde reel olarak %13 FAVÖK ve %17 kar daralması beklemekteyiz. Yıl genelinde karlılıkta olumlu anlamda ayrışmasını beklediğimiz sektörler alfabetik olarak, demir çelik, elektrik üretim, gıda, gıda perakende, giyim perakende, sağlık, savunma sanayii, taahhüt ve telekom sektörleri.

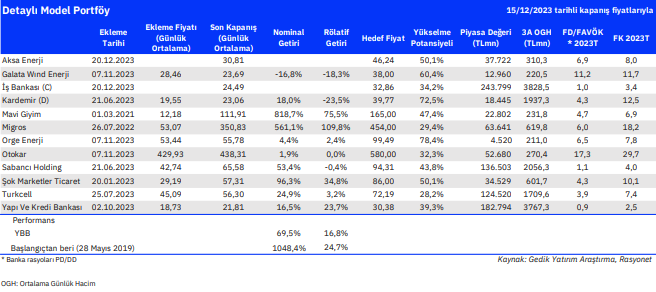

Model Portföy ve Hisse Önerileri

Model portföye Aksa Enerji ve İş Bankası’nı eklerken, Garanti Bankası, Ford Otosan, Medikal Park, ve Tekfen’i çıkartıyoruz.

➢ Aksa Enerji’yi model portföyümüze ekleme nedenimiz: Özbekistan’da yakın zamanda imzalanan son 430 MW’lik santral anlaşmasından kaynaklanan büyüme potansiyeli ile birlikte Göynük’teki kömür santralinin 4Ç23 ve 2024’te AUF mekanizmasının uzatılmaması nedeniyle öngördüğümüz daha yüksek FAVÖK katkısı beklentimizdir. Hisse, 2024 tahminlerimize dayalı olarak 2024T 5,1x FD/FAVÖK’de işlem görmekte olup, BİST-100 Endeksi’nin yılbaşından beri %51 altında performans sergilemiştir.

➢ Garanti Bankası/İş Bankası değişikliğimizin nedeni: Garanti Bankası’ndan kar alırken, İş Bankası’nı 2024 yılında iştiraklerin bankadan “kısmi bölünme” işlemi ile ayrılmasını banka için bir hikaye yaratma potansiyeli ve daha düşük çarpanlar nedeni ile portföye ekliyoruz.

➢ MLP Care’i şirketin faaliyetlerini ve sektöre 2024 yılındaki olumlu bakış açımıza rağmen, artması olası hisse arzından dolayı şu aşamada model portföyümüzden çıkartıyoruz.

➢ Tekfen’den ise zayıf hisse performansı akabinde zarar kesiyoruz.

Ali Kerim Akkoyunlu

Araştırma Direktörü

Piyasalara Dair Beklentiler (I)

2024 yılının ilk yarısında yüksek oynaklık, ikinci yarısında ise olumlu bir trend bekliyoruz…

➢ 2023 yılının Mayıs ayından itibaren borsaya ilişkin olumlu görüşümüz akabinde endeksin doyum noktalarına geldiğini üçüncü çeyrek strateji raporumuz ve çeşitli platformlarda belirtmiştik. Görüş değişikliğimizin ana nedenleri: (1) Endeksin Mayıs-Eylül ortası döneminde %65 (USD bazında %28) getiri sağlaması, (2) Mevduat başta olmak üzere diğer para piyasalarındaki getirilerin reel olarak artış eğilimine girmesi ve borsa için bir rekabet unsuru yaratması , (3) Son 2 senedir düşük baz ve enflasyon etkisiyle güçlü artan şirket karlarının doyum noktasına gelmesi ve reel artış hızlarının yavaşlama eğilimine girmesi, (4) global ekonomilerin yavaşlaması ve (5) değerlemelerin doyum noktasına gelmesi idi.

➢ 2024 yılına girerken yukarıda bahsedilen ana temalar günümüzde de geçerli. Öte yandan, BIST-100 Endeksi adına 2024 yılını değerlendiğimizde yılı (1) Belirsizliğin göreceli olarak daha yüksek olacağını düşündüğümüz yılın ilk yarısı, ve (2) Günümüz ekonomi politikalarının meyvelerini vermeye başlayacağı yılın ikinci yarısı olarak ikiye ayırıyoruz. Birinci dönemdeki varsayımlarımız, yüksek faizlerin devam etmesi sonucunda tüketici talebi ve şirket karlarının artış hızının baskı altında kalmasının devam edeceği, enflasyon muhasebesine geçiş döneminin karların nasıl şekilleneceğine dair belirsizlik ve yine yerel seçimler kaynaklı belirsizlikler olarak sıralanabilir. Bu faktörler bu dönemde borsada oynak bir seyrin devamı anlamına gelebilir. Yılın ikinci yarısında ise enflasyonun ve faizlerin düşüş trendine geçmesi ile birlikte, 12 aylık geleceğe dönük şirket kar artış beklentilerinin de ivme kazanması borsa performansına aynı doğrultuda yansıyabilir düşüncesindeyiz. Ülke notuna dair olumlu haberlerinde yıl genelinde devam etmesini beklemekteyiz.

➢ Beklentilerimize, ülkeler arası karşılaştırmalara ve çarpanlara baktığımızda ise (reel 2023-2024 yılları averajı) net kar ve FAVÖK büyümesi açısından Türkiye’nin benzer ülkelere nazaran daha yavaş bir yıl geçirme ihtimalinin olduğudur. Ancak, yukarıda da belirtildiği üzere 12 aylık geleceğe göre beklentilerin yıl içerisinde artma ihtimalinin yüksek olduğunu düşünüyoruz.

➢ BIST-100 Endeks hedefimiz %30’luk yükselme potansiyeliyle 10,300. Bu bağlamda, bankacılık sektöründeki yükselme beklentimiz %40, sanayii sektörlerindeki ise %25.

Piyasalara Dair Beklentiler (II)

2024 sektörel kar beklentileri

➢ 2022 yılında toplam FAVÖK %153, net kar %272 artış göstermiş, ve çoğu ana sektör yüksek reel kar büyümeleri ile yılı kapatmış idi.

➢ 2023 yılında reel FAVÖK ve net kar büyümesi beklediğimiz sektörler oto, giyim perakende, gıda, gıda perakende ve sağlık. Beklentimiz 2023 yılında takip listemiz ortalamasının reel olarak enflasyona paralel bir FAVÖK’e karşın %19 reel kar düşüşü yaşayacağı yönünde.

➢ 2024 yılında, özellikle yılın ilk yarısında yüksek seyretmesini beklediğimiz faizler ve azalan tüketim harcamalarından dolayı yıl genelinde reel olarak %13 FAVÖK ve %17 kar daralması beklemekteyiz. Yıl genelinde karlılıkta olumlu anlamla ayrışmasını beklediğimiz sektörler alfabetik olarak, demir çelik, elektrik üretim, gıda, gıda perakende, giyim perakende, sağlık, savunma sanayii, taahhüt ve telekom sektörleri.

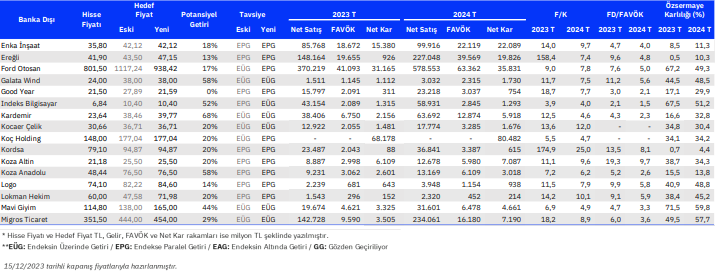

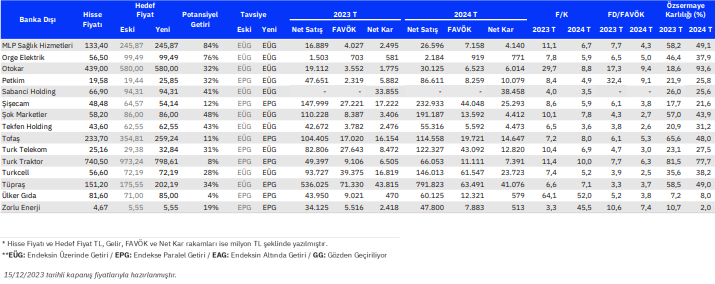

Tavsiye ve Hedef Fiyat Değişikleri

Bankalar

Banka Dışı

Rapor için tıklayın.

Kaynak: Gedik Yatırım 2024 Strateji Raporu