1. Bölüm Genel Değerlendirme

2024’te bütün hesaplar enflasyondan fazla artmayacak bir döviz kuruna göre yapılmalı

Piyasalarda 2024 yılında da gözler dolar/TL kuru ve enflasyonda olacak. Kurda 38,00 TL’ye varabilecek bir ivmelenme ile 2024 kapanışı beklerken; ağırlıklı olarak dikkate aldığımız bu olasılığın gerçekleşmesi halinde, yüzde 30 civarında bir yükseliş yaşanacak gibi görünüyor. Enflasyonda ise 2024 kapanışı itibarıyla yüzde 36-42 bandında bir artış olabilir. Bu ana senaryoda 2024 hesaplarının “enflasyondan daha fazla artış göstermeyebilecek bir döviz kuruna göre yapılması” gerektiğini düşünüyoruz.

ALB YATIRIM BAŞEKONOMİSTİ

DOÇ. DR. FİLİZ ERYILMAZ

Türkiye ekonomisi için 2023 oldukça hareketli ve aynı zamanda belirsizliğin çok yüksek olduğu bir yıl oldu. Mayıs 2023’te yapılan seçimler kuşkusuz belirsizliğin en büyük kaynağını teşkil etti. Günlerce hatta haftalarca, seçim sonrasında ekonominin başına kimler geçecek ve hangi ekonomi politikaları uygulanacak gibi sorular ekseninde birçok farklı senaryo konuşuldu. Akabinde de seçimin bitmesi ve yeni ekonomi yönetiminin şekillenmesinin hemen ardından uygulamaya koyulan politikalar ana gündem maddesi olarak öne çıktı. Bu bağlamda yeni ekonomi yönetimin rasyonele dönüş olarak adlandırdığı “Ortodoks” iktisat politikalarını adım adım izlediğimiz bir yılı geride bıraktık.

GELELİM 2024 BEKLENTİLERİNE…

2024, seçim sonrası uygulamaya konan politikaların ilk sonuçlarının alınmaya başlanacağı yıl olacak. Bu bağlamda Merkez Bankası’nın bize sunduğu yol haritasına göre enflasyon, Mayıs 2024’te %70-%75 arasında tepe yapmasının ardından düşmeye başlayacak ve yılsonunda %36’ya kadar gerileyecek. Tabii burada kritik soru şu; enflasyon 2024 yılının ikinci yarısında bu kadar güçlü düşüş gösterebilecek mi? Piyasa beklentilerine göre Merkez Bankası’nın sıkı duruşuna maliye tarafının da ayak uydurması durumunda %40-%42 civarında bir enflasyonla 2024 yılını kapatmamız mümkün. Bu konuda Merkez Bankası’nın sözel yönlendirmesine göre; 2024 yılının ikinci yarısında uygulanan para politikalarının gecikmeli etkilerinin ortaya çıkması, enflasyon ve kur beklentilerinin düşmesi ve aynı zamanda TL’de reel değerlenmenin devam etmesi ile enflasyonu yılsonunda %36’ya düşürmek mümkün olabilecek.

…

2. Bölüm Yurt İçi Piyasalarda 2024 Projeksiyonları

DEFANSİF STRATEJİLERİN ÖNE ÇIKACAĞI BİR YILA GİRİYORUZ

ALB YATIRIM ARAŞTIRMA YÖNETMENİ

UĞUR AYDIN

2023 yılını tamamlarken, ocak-kasım arasında 61.98% artış kaydeden TÜFE’ye göre yatırım araçları arasında Gram Altın’ın yatırımcıyı reel getiri anlamında tatmin ettiğini diğer yatırım araçlarında reel anlamda getirilerin tatmin edici olmadığını söyleyebiliriz. Borsa İstanbul tarafında bu yıl BIST 100 40.9%, BIST 30 42.3% yükseliş kaydederken bu performansın büyük kısmı genel seçimlerin yaşandığı mayıs sonrasında değişen politikalarla sağlandı. Mayıs ayı dip seviyelerine göre tarihi zirve 8562 seviyesine kadar BIST 100 endeksi yaklaşık 95% yükselerek piyasalarda zamanlamanın önemini bir kez daha gösterdi.

Borsanın performansı açısından temel gösterge BIST 100 endeksinin nominal getirisi bu yıl enflasyon altında kalsa da her zaman olduğu gibi endekse relatif performans açısından çok yüksek getiriler sağlayan hisseler olduğu gibi endeksin çok altında negatif performans gösteren hisse senetleri de oldu. 2023’de BIST 100 endeksine relatif en yüksek getiri sağlayan ilk on BIST 100 hissesine baktığımızda BRSAN, MIATK, YEOTK, OYAKC, KONYA, ALFAS, CCOLA, MGROS, BIMAS, BRYAT öne çıkıyor. Geride kalan taraftaysa HEKTS, AKSEN, VESTL, KARSN gibi önemli şirketler dikkat çekmekte.

2024 yılında hisse senedi performanslarında değişen konjonktür ve beklentilere göre ayrışmalar yaşanacaktır. Öngörülebilir vadede makroekonomik ortamda oluşabilecek eğilimlere baktığımızda 2024 yılını relatif anlamda öne çıkabilecek sektörleri tespit etmek açısından iki bölüme ayırmak gerektiğini düşünüyoruz.

Yüksek faiz ortamının etkili olmaya devam edeceği yılın ilk yarısında iç ve dış talepte yavaşlama ile büyümeye duyarlı, talep esnekliği yüksek ve sermaye yapısında borcun payı yüksek sektörlerde bilançolarda bozulmaların yaşanması ve mevduat getirilerinin cazibesini artırması sebebiyle belirsiz bir süre endeksin yatay bir trend izlediğini görebiliriz. Mart ayında yapılacak yerel seçimlerin yol açabileceği belirsizlik artışı da orta vadeli olarak BIST 100 endeksinde görülebilecek yatay eğilimi destekleyebilir. Ancak yüksek faiz ortamından ve ekonomideki yavaşlamadan görece daha az olumsuz etkilenecek sektörler endeks üzeri performans gösterebilir. Bu kapsamda talep esnekliği düşük ve iskontosu devam eden havacılık, gıda ve giyim perakende, gıda ve içecek, Telekom, Enerji dağıtım, sigorta, banka ve holding sektörleri Borsada belirsiz bir süre boyunca devam edebilecek yatay eğilimden pozitif ayrışarak yatırımcıya reel getiri sunabilir. Yerel seçimler sonrasında artabilecek yabancı fon akımları ve enflasyonda haziran itibariyle görülebilecek zirvenin faizlerde düşüş beklentisini öne çıkarması ise yılın ikinci yarısına ilişkin beklentilerin fiyatlanması ile Borsa’da genele yayılan bir yükseliş trendinin başlamasına yol açabilecektir. Bu bağlamda bir süre yatay trend izleyeceğini düşündüğümüz BIST 100 endeksinin yerel seçimler sonrası artma potansiyeli olan yabancı yatırımcı girişleri ile enflasyon ve faiz oranlarında haziran sonrasında oluşabilecek düşüşün önden fiyatlanma isteğinin Borsada genel bir yükseliş trendi başlatabileceği kanaatindeyiz. 2024 yılında beklenmedik sürpriz gelişmeler dışında, şirket finansal performansları açısından yurt içi ve küresel ekonomik aktivitenin seyri, enflasyonun izlediği eğilim, faiz oranları, yerel seçim eksenindeki siyasi gelişmeler ve başta FED olmak üzere büyük merkez bankalarının belirlediği global finansal koşullar hisse piyasalarındaki genel yönün belirlenmesinde etkili olacak faktörler olarak görünüyor.

BIST 100 endeksi cari F/K oranı 6.5x seviyesi ile tarihsel ortalaması ve benzer ülke borsaları ortalamasına göre daha düşük seviyede bulunmaya devam ediyor. Son yıllarda şirket finansal performanslarındaki güçlenmenin fiyatlara tam olarak yansımadığını ve hisse piyasalarındaki F/K gibi değerleme metriklerinin tarihsel ortalamanın oldukça altında seyretmeye devam ettiğini mümkün. Fakat yıl sonunda banka ve finans kurumları dışında uygulanabilecek enflasyon muhasebesinin F/K gibi çarpanlarda değişikliğe yol açabileceğine dikkat edilmelidir. 2024 yılında beklenen 12 aylık net karlar üzerinden bakıldığında 3.9x ileri dönük F/K ile fiyatlanan BIST tarafından diğer gelişen ülke borsaları ile karşılaştırmalı durumumuzu aşağıdaki grafik gösteriyor:

Kredi temerrüt swapı risk priminin(CDS) seyri özellikle tahvil ve eurobond fiyatlamalarında belirleyici en önemli faktörlerden biri olmakla birlikte hisse senedi piyasalarında da F/K çarpanlarının belirlenmesinde etkili faktörlerden biridir. Düşük F/K çarpanına sahip ülke borsaları daha yüksek hisse piyasası risk primi ile işlem görürken, görece yüksek F/K çarpanlarına sahip ülkelerde hisse piyasası risk primleri de düşük olmaktadır. Hisse senedi ve tahvil gibi varlıkların fiyatları ve risk primleri arasındaki bu ters yönlü ilişki özellikle Türkiye benzeri gelişen ülke sermaye piyasalarında çok daha belirgin görünmektedir. 2023 haziran ayında başlayan “rasyonel ekonomi politikaları” ve “normalleşme” ülke riskinde düşüşe yol açarken TL varlıklarda da değerlenmeye yol açtı. 2024 yılında enflasyonda düşüş, döviz rezervlerinde toparlama, KKM’den çıkış, swap hatlarında olası normalleşme ile yabancı yatırımcının TL’ye serbest erişimi ve global finansal koşullarda oluşabilecek gevşeme ülke risk primi CDS’de iyileşmenin devamını getirebilir. Bunun doğal sonucu ise BIST 100 F/K oranının gelişen ülke emsallerine yaklaşması olacaktır. Şu anda 2024T 3.9x F/K ile işlem gören BIST 100 endeksinde, yaptığımız regresyon analizine göre CDS 250 olması durumunda 2024 karları üzerinden F/K 5.5x, CDS 200 olması durumunda ise 7.2x olabilir. 250 CDS ve 5.5x F/K seviyesinin BIST 100 için uzun vadeli ima ettiği yükseliş potansiyeli 43% olarak görünüyor. Şirket karlarının seyrine yönelik belirsizlik olmakla birlikte mevcut projeksiyonlar çerçevesinde BIST’in F/K bazında iskontosunun sürdüğünü ve CDS’de düzelmenin F/K oranlarında daha yüksek seviyelerin belirlenmesini getirebileceğini söylemek mümkün.

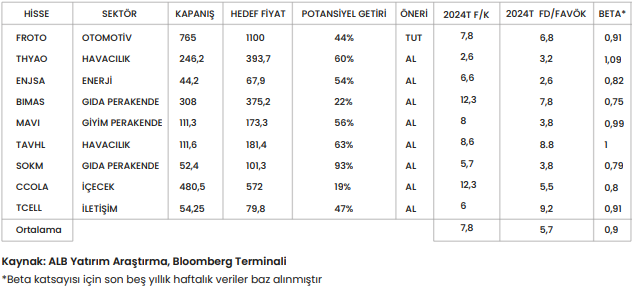

ALB Yatırım Araştırma 12 Aylık Model Portföy

Mayıs ayı itibariyle oluşturmaya başladığımız uzun vadeli model portföyde, yukarıda bahsettiğimiz 2024 yılının ilk bölümü için defansif olma stratejisi kapsamında ekim ayı itibariyle üç önemli ekleme gerçekleştirdik. Talep esnekliği düşük ve hem içeride hem de dışarıda yaşanan ekonomik yavaşlamadan pozitif ayrışabilecek en önemli sektörler olarak gördüğümüz gıda perakende, gıda içecek ve iletişim sektörlerine yoğunlaştık ve Şok Marketler ile Coca Cola İçecek şirketlerini model portföye dahil ettik. Bunun yanı sıra yüksek enflasyon döneminde negatif ayrışan ancak abone birim gelirlerinde yeni tarifelerin desteği ile yüksek bir büyüme hızı elde eden ve defansif özellikleri bulunan iletişim sektöründen Turkcell şirketini de model portföye ekledik. İlgili defansif şirketlerin model portföye eklenmesi ile eşit ağırlıklı portföyün ortalama Beta katsayısı 0,9 seviyesine gerileyerek BIST 100’deki dalgalanmalara karşı portföyün defansif duruşunu güçlendirdi.

THYAO VE TAVHL’DE İSKONTOLU GÖRÜNÜM

Diğer yandan 2024 yılında güçlü finansallar gelebilecek ve iskontosu süren havacılık tarafında THY ve Tav Havalimanları şirketleri de model portföydeki yerini korurken, istikrarlı iş modeli, yüksek temettü verimi ve defansif nitelikleri sebebiyle Enerjisa’yı da model portföyde tutmayı sürdürüyoruz.

BİM, DEFANSİF; MAVİ, MARJLARINI KORUYABİLİR

Diğer yandan BİM yine istikrar ve mevcut konjonktürde defansif duruş tarafında dikkat çeken hisselerden biri olmayı sürdürürken, talep esnekliği düşük ve yüksek maliyet kontrolü ile kar marjlarını koruyabilen Mavi Giyim şirketi için de 2024’de diğer sektörlerden pozitif ayrışma yaşanabileceğini düşünüyoruz. Toplam dokuz şirketin bulunduğu 12 aylık model portföyün 2024 tahmini 12 aylık karları üzerinden ortalama 2024T F/K oranı 7.8x, 2024T FD/FAVÖK oranı ise 5.7x ile görece düşük seviyelerde bulunuyor. Yüksek faiz ortamına karşın model portföydeki şirketlerin cazip değerlemeleri ve düşük ileri dönük çarpanlarının model portföyün en azından 2024 ilk çeyreği boyunca daha ön planda olmasını beklediğimiz defansif stratejiye uygun bir konumlanma sağladığını düşünüyoruz.

FROTO İLK ÇEYREKTEN SONRA…

Model portföyümüzde bulunmakla birlikte 01.08.2023 itibariyle tavsiyeyi “TUT” olarak

revize ettiğimiz Ford Otosan tarafında gelecek yıl ilk çeyrek sonrasında daha güçlü

fiyatlamalar görebileceğimizi düşünüyor ve 2024 ilk çeyrek sonrası güçlü potansiyeli

sebebiyle uzun vadeli model portföyde tutmayı sürdürüyoruz.

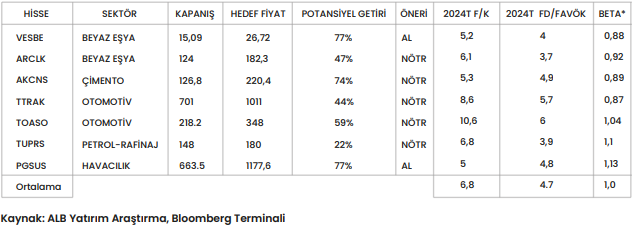

ALB Yatırım Araştırma Takip Listesi

2023/3.çeyrek bilanço döneminde araştırma kapsamına aldığımız şirketler beyaz eşya, çimento, otomotiv, havacılık ve petrol-rafinaj gibi ağırlıklı olarak büyümeye ve konjonktürel dalgalanmalara duyarlılığı yüksek sektörlerde bulunmaktadır. İlgili hisse senetlerinin son dönemde oluşan düzeltme eğilimi ile beraber fiyatlarındaki düşüş potansiyel getirilerini yukarıya çekti. 2024 ilk çeyrek dönemi sonrasında fiyatlamalarda kademeli olarak talep esnekliği yüksek ve büyümeye duyarlı sektörlerin ön plana çıkabileceğini düşünüyoruz. Bu bağlamda en azından 2024 1.çeyreği boyunca zayıf fiyatlamaların devam edebileceği beyaz eşya, otomotiv, çimento tarafında yukarı yönlü hareketlerin 2024 2.çeyreği itibariyle ya da 2024 ilk yarısının sonu itibariyle ön plana çıktığını görebiliriz.

VESBE VE ARCLK’TE GÖRÜNÜM

Beyaz eşya tarafında Vestel Beyaz Eşya 2024 tahminlerimize göre 5.2x F/K ve 4x FD/FAVÖK rasyoları ile iskontolu işlem görmeyi sürdürürken kapasite artırıcı yeni yatırımların tamamlanması gelecek dönem ciro ve FAVÖK büyümesinde artırıcı etki gösterebilecektir. Arçelik tarafında da 2024 tahminlerimize göre iskontolu fiyatlama sürmesine karşın yüksek faiz oranlarının talebi daraltıcı etkisi ile bir süre daha baskılayıcı fiyatlamalar görebiliriz. 2023 yılını güçlü bir finansal performansla geçiren otomotiv tarafında talep yavaşlaması 2024 satış, FAVÖK ve Net Kar büyüme performansları açısından normalleşme getireceğini öngörüyoruz. Bu bağlamda defansif kalınmasını düşündüğümüz 2024 ilk 3-6 ay arası dönem için fiyatlamalarda zayıflık sürebilir ancak yılın ikinci yarısına doğru ilgili hisselerde iskontonun artması ve olası faiz indirim fiyatlamalarının önden fiyatlaması ile beraber tekrar yükseliş eğilimi görebileceğimizi düşünüyoruz.

AKÇANSA, MARMARA’DA AVANTAJLI

Çimento tarafında kentsel dönüşüm ve yeniden imar çalışmaları 2024’de de ana gündemi oluşturacak iken özellikle Akçansa’nın ana pazarı olan Marmara Bölgesinde depreme karşı hızlanabilecek kentsel dönüşüm sürecinin çimento talebini artırabilecek olması ve bu durumun bölgeye yakınlık itibari ile Akçansa için önemli avantajlar sağlaması sebepleri ile şirketi araştırma kapsamında tutmaya devam ediyoruz. Şu an hedef fiyatına göre yükselen iskontosu sebebiyle bir noktada hisse performansında da artış olabileceğini öngörüyoruz.

TÜPRAŞ’TA TEMETTÜ HEDEFİ CAZİP

TÜPRAŞ tarafında petrol ürünleri talebinde azalma, rafineri marjlarının tarihsel ortalamasına ve altına doğru gerileme eğilimi göstermesi 2024’de değerlememiz adına en önemli aşağı yönlü risk faktörleri olarak görünürken, şirketin 2050 yılına kadar faaliyetlerinin karbon nötr olma hedefi kapsamındaki yatırımları, sıfır karbon elektrik, yeşil hidrojen alanındaki faaliyetler ve uzun vadeli olarak 80% düzeyinde temettü dağıtım oranı hedefinin çok önemli yatırım teması oluşturduğunu düşünüyor ve araştırma kapsamında tutmaya devam ediyoruz.

PEGASUS’TA İKİNCİ PİST VE YENİ UÇAKLAR…

Havacılık tarafında takip ettiğimiz diğer şirket olan Pegasus’ta Sabiha Gökçen Havalimanı’ndaki 2.pistin uzun vadede kapasite artırıcı etkisi, 2024’de de güçlü seyredebilecek turizm aktivitesi ve uçak filosunda devam etmesi beklenen büyüme ile yeni nesil uçakların yakıt tüketimini azaltarak kar marjlarını desteklemesi ilerleyen dönemde şirket hisselerinde yükselişi tetikleyebilir.

…

3. Bölüm Küresel Piyasalarda 2024 Projeksiyonları

Altında Hikâye Yeni Mi Başlıyor?

2023 yılının belirli bir dönemini baskılı bir süreçte geçiren kıymetli metalde yılın son çeyreğinde hareketliliğin arttığı hatta tarihi zirve seviyesi olan 2145 dolar değerinin test edildiğini gördük. 2023 yılına girerken, merkez bankalarının ilk görevleri olan fiyat istikrarını sağlamak ve katılaşan enflasyonla mücadele edebilmek adına sıkılaşma döngüsüne ağırlık verdiklerini gördük. Yıl içerisinde, artan reel faizler ve bazı ülkelerin tahvil satışları sarı metal fiyatlamaları üzerinde baskılayıcı faktörlerin başında gelmekteydi. Yılın son çeyreğinde Orta Doğu’da artan gerilim ve belirsizlikler nedeniyle kıymetli metalin tarihi zirve seviyelerini test ettiğini gördük. 2024 yılına girerken, Orta Doğu’da yaşanan belirsizlikler ve risklerin endişe kaynağı olmaya devam ettiği söylenebilir. Baz senaryomuzda, 2024 için devam eden riskler ile birlikte ülkelerin artan borç stokları nedeniyle merkez bankalarının sıkılaşma döngülerine son verebilecekleri beklentisi ve bazı ülkelerin potansiyelleri kadar büyüyemeyeceği yada teknik resesyon olgusunun kuvvetlenebileceği bir yıl olabileceğini tahmin ediyoruz. Ons altın, global piyasalarda güvenli liman olma özelliği ile ön plana çıkan bir finansal enstrümandır. Bu bağlamda, sarı metal fiyatlama davranışlarında risklerin gelişimi ve yönetimi ile birlikte talep faktörünün ilerleyişinin daha fazla önem kazanacağı kanaatindeyiz. 2024 yılı içerisinde, oynaklığın yüksek seyredebileceği öngörüsü ile teknik analiz gösterge/indikatör çalışmaları ve yabancı kaynaklarda yer alan farklı medyan fiyat beklentileriyle, ons altın fiyatlamalarında olumlu senaryoda 2150-2360 dolar bölgesine doğru bir hareketliliğin görülebileceğini tahmin ediyoruz. 2024 yılı içerisinde yaşanabilme ihtimali olan olumsuz senaryo durumunda ise 1926-1800 dolar bölgesine doğru geri çekilmeler gündeme gelebilir.

Raporun tamamı için tıklayın.

Kaynak: ALB Yatırım Strateji Raporu