Fed yıl içinde üç faiz indirim beklentisini korudu…

Öneri: AL

➢ Fed, 20 Mart toplantısında beklentilere paralel olarak faizi %5,25-5,50 aralığında sabit bırakırken toplantı sonrası konuşan Başkan Powell, bu yıl için faiz indirimlerine başlamanın uygun olacağı mesajını verdi. Noktasal grafiklerde 3 faiz indirim beklentisi korunurken, son gelen ekonomik verilerden sonra %55’e gerileyen Haziran ayında faiz indirim ihtimali %75’e kadar yükseldi. Cari durum itibarıyle Haziran ayında faiz indirim olasılığı %60 düzeyinde fiyatlanıyor. ABD ekonomisine yönelik gelen verilerin resesyon endişelerini ortadan kaldırması ve faiz indirim sürecinin yılın ikinci yarısında başlayacağı yönündeki güçlü beklentiler, global risk iştahını halen desteklemektedir.

➢ Yurt içinde ise TCMB, Mart toplantısında piyasada oluşan seçimler öncesinde faizin sabit tutulacağı beklentilerine karşın politika faizini sürpriz bir şekilde 500bp artışla %50 seviyesine yükseltti. PPK metninde ise sıkı duruşun sürdürüleceğine ve enflasyonla mücadelede kararlı olunacağına yönelik güçlü mesajlar verildi. Kurul ayrıca, operasyonel çerçevede değişikliğe giderek, Merkez Bankası gecelik vadede borçlanma ve borç verme oranlarının bir hafta vadeli repo ihale faiz oranına kıyasla -/+ 300 baz puanlık bir marj ile belirlenmesine karar verdi. TCMB kararıyla beraber döviz kurlarında da dengelenme sağlanırken, Dolar/TL kuru 29 haftanın ardından ilk kez haftalık bazda düşüş kaydetti.

➢ Son dönemde atılan sıkılaştırma adımlarına ek atılan faiz artırımı adımı, rasyonel politikaların kararlılıkla uygulanacağına ve dezenflasyonist sürecin başlayacağına ilişkin güveni artırırken TL varlıklara ilgiyi destekledi. Haziran ayı ile birlikte sıkılaştırma adımları ve baz etkisinin devreye girmesiyle enflasyonda düşüşün görülmeye başlanacağı düşünüyoruz. Enflasyonda gerilemenin başlaması ile yıl sonuna doğru TCMB’nin faiz indirim ihtimalinin kuvvetlenmesi de piyasaları olumlu etkileyecektir. Global merkez bankalarının yılın ikinci yarısında faiz indirim sürecine başlayacak olması da TCMB’nin faiz indirimleri konusunda elini kuvvetlendirecektir.

➢ 31 Mart Pazar günü gerçekleşen yerel seçimlerin sorunsuz bir şekilde tamamlanması sonrasında Nisan ayında yurt içinde Merkez Bankası’nın faiz kararı, uygulanan ekonomi program ve liralaşma stratejisi çerçevesinde açıklanabilecek makro ihtiyati tedbirler ve başta enflasyon olmak üzere makroekonomik verilerin yakından takip edileceğini düşünüyoruz.

➢ Yurt dışında ise Nisan ayında Fed toplantısı bulunmazken, başta Fed olmak üzere merkez bankalarından faiz indirimleri konusunda gelecek mesajlar, açıklanacak makroekonomik veriler ve jeopolitik risklerdeki gelişmeler piyasalar tarafından takip edilecektir.

Seçim sonrasında BIST’de oynaklığın azalmasını bekliyoruz…

➢ Aralık ayının son haftasında başladığı yükseliş trendini Şubat ayının ikinci yarısında 9.400 seviyelerinde sonlandıran BIST 100 Endeksi, beklentilerimize paralel seçimler öncesinde Mart ayında 9.400-8.700 aralığında oldukça geniş bir bantta dalgalı bir seyir izledi.

➢ Ay içerisinde iki kez 9.400 direncine yaklaşan BIST 100 Endeksi bu seviyeyi aşamayarak ayı % 0,56 düşüşle 9.142 puandan tamamlarken, bankacılık endeksi %9,21 arttı, Sınai endeks ise %3,27 düştü.

➢ Yurt içinde Mart sonunda yapılan yerel seçimler sonrasında belirsizliğin ortandan kalması nedeniyle piyasalardaki oynaklığın azalmasını bekliyoruz. Bununla beraber, sürdürülen rasyonel politikalara artan siyasi destekle birlikte öngörülebilirliğin yükselmesi ve risklerin azalmasının, yabancı yatırımcı ilgisini ve döviz girişini destekleyeceğini düşünüyoruz. Bu beklentiler ışığında seçimlerin sorunsuz bir şekilde tamamlanması sonrasında piyasaların istikrar kazanarak olumlu seyrine dönmesini bekliyoruz

➢ Bu beklentiler ışığında BIST 100 endeksi için 12 aylık 11.700 puan hedefimizi ve AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 5,39x ve 1,24x F/K ve PD/DD oranları ile EM MSCI endeksine göre 57% ve 19% iskontolu işlem görmektedir.

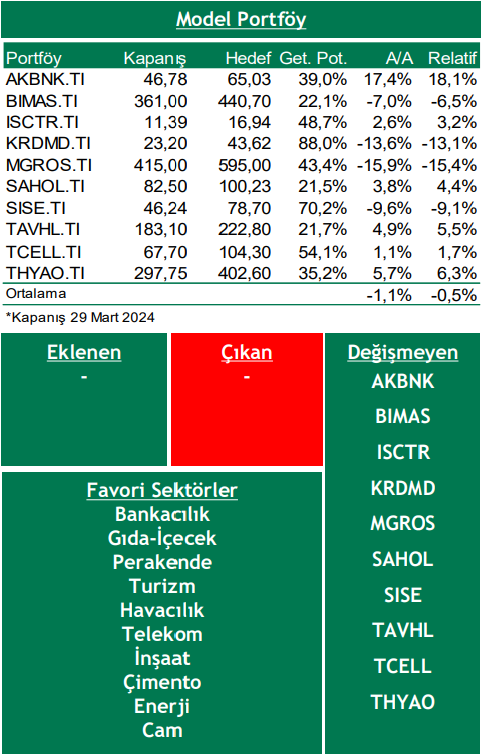

➢ Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ Enflasyondaki yüksek seyrin beklenenden daha uzun süre devam etmesi ve global merkez bankalarının faiz indirim sürecini ötelemesi,

➢ Yurt içinde başta enflasyon olmak üzere beklentilerden kötü gelen makro veriler nedeniyle sıkılaştırma adımlarına rağmen döviz kurlarında oynaklığın artması,

➢ Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Çin’deki gayrimenkul/emlak piyasasındaki krizin derinleşerek büyümede yavaşlamaya neden olması,

➢ Emtia fiyatlarındaki oynaklığın jeopolitik riskler ve ülkeler bazında alınan tedbirlerle yüksek seyretmesi,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni