Gelen veriler Fed’in faiz indirim beklentisini öteliyor…

Öneri: AL

➢ Global tarafta artan jeopolitik gerginliklerin yanında başta ABD olmak üzere büyük ekonomilerden gelen makro veriler risk iştahını baskılıyor. Fed Mayıs toplantısında, son aylarda enflasyondaki gerilemenin yavaşlaması nedeniyle politika faizini beklentilere paralel sabit tutarken bilanço küçültme hızını yavaşlattı. Toplantı sonrası yaptığı konuşmada, faiz indiriminin zamanlamasının verilere bağlı olacağı ifade eden Fed Başkanı Powell’ın ayrıca faiz artışı seçeneğinin masada olmadığını belirtmesi piyasalarda güvercin olarak algılanırken risk iştahını destekledi. Piyasa ilk faiz indirimini %55 olasılıkla Eylül ayında fiyatlanmaya devam ederken, yıl sonuna kadar sadece bir indirim olacağı fiyatlanmaya başladı.

➢ Yurt içinde ise TCMB, Nisan toplantısında piyasa beklentilerine paralel faizi sabit tuttu. PPK metninde ise aylık enflasyonun ana eğiliminin tahmin patikasına gerileyene kadar sıkı duruşun sürdürüleceğine yönelik güçlü mesajlar verildi. TCMB ayrıca, parasal aktarım mekanizmasının güçlendirilmesi, Türk lirası mevduat payının artırılması ve kur korumalı mevduattan (KKM) Türk lirası mevduata geçişin desteklenmesi amacıyla, belirlenen koşulları sağlayan bankaların Türk lirası mevduat ve KKM için tesis edilen zorunlu karşılıklarına faiz uygulaması üst sınırları artırdı.

➢ Son dönemde atılan sıkılaştırma adımlarına ek, uygulamaya alınan yeni düzenlemeler ve sözlü yönlendirmeler rasyonel politikaların kararlılıkla uygulanacağına ve dezenflasyonist sürecin başlayacağına ilişkin güveni artırırken, TL varlıklara olan ilgiyi destekliyor. Temmuz ayı ile birlikte sıkılaştırma adımları ve baz etkisinin devreye girmesiyle enflasyonda düşüşün görülmeye başlanacağını düşünüyoruz. Enflasyonda gerilemenin başlaması ile yıl sonuna doğru TCMB’nin faiz indirim ihtimalinin kuvvetlenmesi de piyasaları olumlu etkileyecektir. Global merkez bankalarının yılın ikinci yarısında faiz indirim sürecine başlayacak olması da TCMB’nin faiz indirimleri konusunda elini kuvvetlendirecektir.

➢ Mayıs ayında yurt içinde piyasalar, Merkez Bankası’nın faiz kararını, uygulanan ekonomi program ve liralaşma stratejisi çerçevesinde açıklanabilecek makro ihtiyati tedbirleri, gündemde olan kamu tasarruf tedbirleri konusunda atılacak adımları ve başta enflasyon olmak üzere açıklanacak makro verileri yakından takip edecektir. Diğer taraftan 3 Mayıs gecesi S&P’nin Türkiye değerlendirmesini yayınlaması beklenirken, piyasa not artırımına gidileceğini öngörüyor. 9 Mayıs’ta ise Merkez Bankası Başkanı Fatih Karahan, yılın ikinci enflasyon raporunun sunumunu gerçekleştirecek.

Rasyonel politikaların devamı ve yabancı ilgisi BIST’i destekliyor…

➢ Yurt dışında ise Mayıs ayında piyasalar, Fed ve diğer merkez bankalarının faiz kararı ve faiz indirimleri konusunda gelecek mesajların yanında açıklanacak makro veriler ve jeopolitik risklerdeki gelişmeleri takip edecektir.

➢ Seçimler öncesinde Mart ayında yatay bir seyir izleyen BIST 100 Endeksi, seçimlerin atlatılmasıyla Nisan ayında rasyonel politikaların devam edeceği beklentisi ile tekrar yükselişe dönerek Nisan ayını %9,88 yükselişle yeni TL bazlı tarihi seviye olan 10.045,74 puandan tamamladı. Sınai endeks ayı %5,01 artışla tamamlarken Bankacılık Endeksi %22,12 artışla pozitif ayrıştı.

➢ Fed’in faiz indirimi beklentilerinin ötelenmesi ve artan jeopolitik riskler global risk iştahında gerilemeye neden olmaktadır. Buna rağmen, yurt içinde uygulanan rasyonel politikalar ile ekonomik dengelenmenin sağlanacağına yönelik beklentilerin kuvvetlenmesi ve yabancı ilgisinin artacağı beklentisi, faiz hadlerindeki yükseliş ve iç talebin daralma beklentisine rağmen orta vadeli yükselen trendin korunmasını sağlamaktadır.

➢ Bu beklentiler ışığında BIST 100 endeksi için 12 aylık 11.700 puan hedefimizi ve AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 6,03x ve 1,32x F/K ve PD/DD oranları ile EM MSCI endeksine göre 52% ve 15% iskontolu işlem görmektedir.

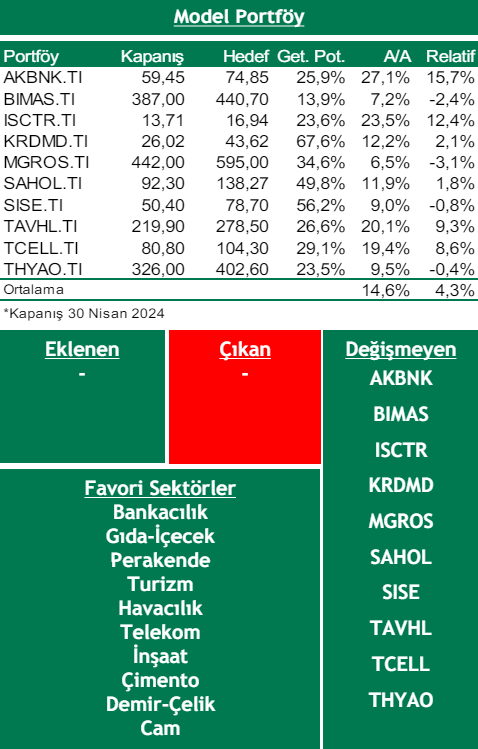

➢ Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ Enflasyondaki katılığın devam etmesi ve global merkez bankalarının faiz indirim sürecini gelecek yıla ötelemesi,

➢ Yurt içinde başta enflasyon olmak üzere beklentilerden kötü gelen makro veriler nedeniyle sıkılaştırma adımlarına rağmen döviz kurlarında oynaklığın artması,

➢ Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Emtia fiyatlarındaki oynaklığın jeopolitik riskler ve ülkeler bazında alınan tedbirlerle yüksek seyretmesi,

➢ Çin’deki gayrimenkul/emlak piyasasındaki krizin derinleşerek büyümede yavaşlamaya neden olması,

Model Portföy

Kaynak: Şeker Yatırım Aylık Strateji Bülteni