Fed’in faiz indirim beklentileri yılın ikinci yarısına ötelendi……

Öneri: AL

Beklentilerin üzerinde gelen ABD TÜFE verisi sonrası Fed’in faiz indirimlerine başlama tarihinin yılın ikinci yarısına kalma ihtimalinin yükselmesi, global risk alma iştahında zayıflamaya neden oldu. Ocak ayında %80 üzeri ihtimalle Mart ayında fiyatlanan ilk faiz indirimi, önce Haziran’a ardından Temmuz ayına ötelendi. Bununla beraber, ABD ekonomisine yönelik gelen verilerin resesyon endişelerini ortadan kaldırması ve her ne kadar enflasyon endişeleri ile ileriye ötelense de faiz indirim sürecinin yılın ikinci yarısında başlayacağı yönündeki güçlü beklentiler, global risk iştahını halen desteklemektedir. Şubat ayında hem gelişen hem gelişmekte olan ülke borsaları ortalama %1 değer kazandı.

Yurt içinde ise ay başında kişisel sebeplerle yaşanan TCMB Başkan değişikliğini pozitif karşılayan piyasalar, yeni başkan tarafından açıklanan yılın ilk enflasyon raporunda 2024 ve sonraki iki yılın enflasyon tahminlerinde değişikliğe gidilmemesi ve enflasyonla mücadelenin kararlılıkla sürdürüleceğinin mesajlarının verilmesini olumlu olarak değerlendirdi. Ayrıca, TCMB, 22 Şubat’ta gerçekleşen PPK toplantısında politika faizini beklentilere paralel sabit tutarken enflasyonda belirgin bir düşüş sağlanana kadar bu sıkılık düzeyinin korunacağı ve dezenflasyonist sürece ilişkin riskler oluşması durumunda ek sıkılaşma gerçekleştirileceği ifade edildi.

Enflasyonun Mayıs ayında zirve yaptıktan sonra geçtiğimiz yıl Temmuz ve Ağustos aylarındaki %9,5 ve %9,1’lik verilerin yıllık enflasyondan çıkması sonrası baz etkisiyle %45 seviyelerine gerilemesi beklenmektedir. Enflasyonda beklenen bu düşüş sonrası TCMB’nin yılın ikinci yarısında kademeli faiz indirim sürecine başlamasını veya bu yönde sinyaller vermesini bekliyoruz. Global merkez bankalarının da yılın ikinci yarısında faiz indirim sürecine başlayacak olmaları, TCMB’nin faiz indirimleri konusunda elini kuvvetlendirecektir.

Mart ayında yurt içi piyasalarda yerel seçim nedeniyle ısınan siyasi gündem, uygulanan ekonomi programı ve liralaşma stratejisi çerçevesinde açıklanabilecek makro ihtiyati tedbirler, başta enflasyon olmak üzere makroekonomik veriler ve TCMB’nin faiz toplantısında vereceği mesajlar yakından takip edilecektir.

Yurt dışında ise başta Fed olmak üzere merkez bankalarından faiz indirimleri konusunda gelecek mesajlar, açıklanacak makroekonomik veriler ve jeopolitik risklerdeki gelişmeler takip edilecektir.

Seçim öncesinde BIST’de dalgalanma artabilir…

Aralık ayının son haftasında başladığı yükseliş trendini Ocak ayından sonra Şubat ayının genelinde de sürdürme çabasında olan BIST 100 Endeksi, bu dönemde yaklaşık %30 getiri elde etti. Ancak, Şubat ayının son günlerinde sekiz hafta süren bu hızlı yükselişin getirdiği düzeltme ihtiyacı, seçimlerin yaşlaşıyor olmasının tedirginliği ve son dönemde TCMB’nin uygulamaları ile tekrar yükselen mevduat faizlerinin etkisiyle BİST 100 Endeksi kar realizasyonları ile karşılaştı.

BIST 100 Endeksi ay sonunda yaşanan gerileme ile kazançlarının bir kısmını geri verse de ayı % 8,20 artışla 9.193,7 seviyesinden kapatırken, bankacılık endeksi %5,12 artışla, Sınai endeks ise %11,83 artışla kapandı.

Yurt içinde Mart sonunda yapılacak yerel seçimlere bir aylık bir süre kalırken seçim öncesinde piyasalardaki dalgalanmanın bir miktar artabileceğini düşünüyoruz. Bununla beraber, sürdürülen rasyonel politikalara artan siyasi destekle birlikte öngörülebilirliğin yükselmesi ve risklerin azalması, yabancı yatırımcı ilgisini ve döviz girişini desteklemektedir. Bu beklentiler ışığında seçim öncesinde yaşanabilecek geri çekilmelerin orta vade için alım fırsatı yaratacağını düşünüyoruz.

Bu beklentiler ışığında BIST 100 endeksi için 12 aylık 11.700 puan hedefimizi ve AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 5.08x ve 1.27x F/K ve PD/DD oranları ile EM MSCI endeksine göre 58% ve 14% iskontolu işlem görmektedir.

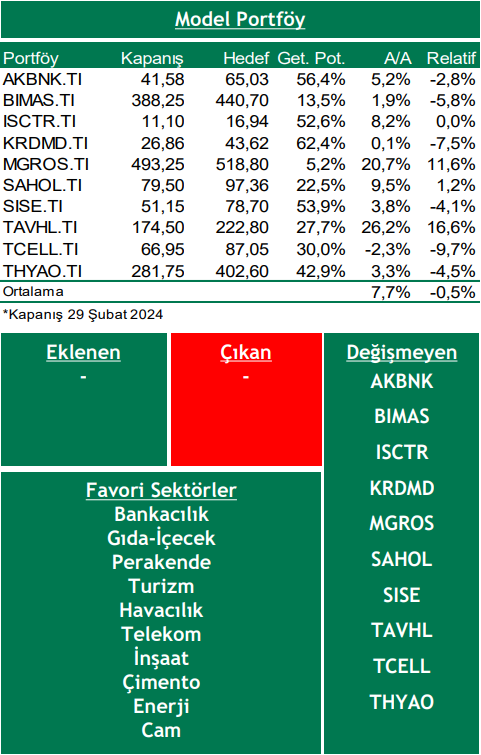

Bu ay model portföyümüzde değişiklik yapmıyoruz. Piyasa Riskleri

Enflasyondaki yüksek seyrin beklenenden daha uzun süre devam etmesi ve global merkez bankalarının faiz indirim sürecini ötelemesi,

Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

Çin’deki gayrimenkul/emlak piyasasındaki krizin derinleşerek büyümede yavaşlamaya neden olması,

Emtia fiyatlarındaki oynaklığın jeopolitik riskler ve ülkeler bazında alınan tedbirlerle yüksek seyretmesi,

Yurt içinde başta enflasyon, büyüme ve cari açık olmak üzere beklentilerden kötü gelen makro veriler nedeniyle kurda oynaklığın artması,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni