ABD seçimleri risk iştahı üzerinde etkisini artırdı…

Öneri: AL

➢ ABD’nin eski başkanı ve Kasım 2024’de yapılacak seçimlerde Cumhuriyetçiler’in adayı olan Donald Trump’ın silahlı saldırıya uğraması sonrasında mevcut başkan ve Demokrat’ların adayı Joe Biden’ın başkan yardımcısı Kamala Harris’ı aday göstererek adaylıktan çekilmesi, ABD’de siyasi risklerin artmasına ve risk iştahında dalgalanmaya neden oldu. Yaşanan saldırı sonrası Donald Trump’ın seçimleri kazanacağına yönelik beklentiler piyasa fiyatlamalarına girerken Kasım ayındaki seçimlere kadar piyasalardaki dalgalanmanın devam etmesi bekleniyor.

➢ Haziran ayında 5 yıl sonra ilk kez faiz indirimine giden Avrupa Merkez Bankası Temmuz toplantısında beklentilere paralel faizi sabit tuttu. Diğer taraftan Fed de beklenildiği gibi 31 Temmuz toplantısında faizi %5,25-5,50 aralığında sabit tuttu. Ağustos ayında toplantısı bulunmayan Fed’in açıklanan son verilerin ardından Eylül ayında faiz indirimlerine başlamasını ve Kasım ve Aralık ayında gerçekleşecek indirimlerle yıl sonuna dek 3 faiz indirimi gerçekleştirmesini piyasalar fiyatlamaya başladı.

➢ Yurt içinde ise Uluslararası Derecelendirme Kuruluşu Moody’s, Türkiye’ye yönelik değerlendirmesini yayımlarken tarihte ilk kez iki basamak not artışına giderek kredi notumuzu “B3”’den “B1”’e yükseltirken görünümü pozitif olarak korudu. PPK metninde enflasyonda son görülen gevşemeye dikkat çekilirken enflasyonun ana eğiliminin tahmin patikasına gerileyene kadar sıkı duruşun sürdürüleceğine yönelik güçlü mesajlar verilmeye devam edildi. Ayrıca ay içerisinde döviz dönüşümlü KKM’ye uygulanan faiz alt sınırının düşürülmesi, yabancı para kredilerin büyüme sınırının düşürülmesi gibi TL’ye ilgiyi artırıcı adımlar atılmaya devam edildi. Ayrıca, sıkı para politikası ve kamu kesimi tasarruf önlemlerinin ardından bütçeyi de destekleyici düzenlemeler içeren vergi reformu paketi de Meclis’den geçti.

➢ Seçimlerden sonra kararlılıkla ve proaktif olarak uygulanmaya devam eden ve reform paketleri ile desteklenen dezenflasyon sürecine olan inancın artması, yabancıların TL varlıklara olan ilgisini ve yerli yatırımcıların dövizden TL’ye geçişini artırırken TCMB’nin döviz rezervlerinde hızlı bir toparlanmaya neden olmaktadır. Türkiye’nin Gri Liste’den çıkarılması ve not artışlarını hızlandıran kredi derecelendirme kuruluşlarının not artırımlarına devam etmesi 260 seviyelerinde bulunan Türkiye CDS’lerinin gerilemeye devam etmesine neden olması beklenmektedir.

Rasyonel politikaların devam edeceği ve dezenflasyon sürecinin hızlanacağı beklentisi yurt içi piyasaları destekliyor…

➢ Global piyasalar Ağustos ayında, merkez bankalarının açıklamalarına odaklanacak. Ayın ilk gününde gerçekleşecek toplantı ile İngiltere Merkez Bankası’nın 25 baz puan ile faiz indirimlerine başlayan ikinci büyük merkez bankası olması bekleniyor. 22-24 Ağustos tarihlerinde ise Fed üyelerinin katılım gerçekleştireceği Jackson Hole sempozyumu takip edilecek. Ağustos ayında Fed toplantısı bulunmadığından piyasalar sempozyumdan çıkacak mesajlara odaklanacak. Ayrıca ay boyu açıklanacak olan makro veriler, jeopolitik risklerdeki gelişmeler ve ABD’de seçime ilişkin gelişmeler de yakından takip edilecektir.

➢ Yurt içinde 8 Ağustos’da yapılacak olan yılın ikinci enflasyon raporunun sunumu takip edilecek. Diğer taraftan ay boyu Merkez Bankası’nın faiz kararını, uygulanan ekonomi program ve liralaşma stratejisi çerçevesinde açıklanacak tedbirler de yakından takip edilecektir. BİST tarafında 2024’ün ikinci çeyreğine ilişkin finansallar açıklanmaya başlanırken, enflasyon muhasebesine ilişkin öngörülebilirliğin de artmasıyla hedef fiyatlarda revizyonlar gerçekleşmesini ve hisse bazlı ayrışmaların belirginleşmesini bekliyoruz.

➢ Moody’s’in not artırım beklentileri ile yükseliş trendini sürdüren Borsa İstanbul Temmuz ayında TL bazlı yeni rekor seviyeler olan 11.252 seviyelerini test etti. Moody’s’in beklentilerin üzerinde iki kademe not artışına rağmen kısa vadeli beklentinin sonlanması nedeniyle ay sonunda kar satışları ile karşılaştı. Ay sonunda kazançlarının bir kısmını geri veren BIST 100 Endeksi ayı %0,1 düşüş ile 10.638,58 puandan tamamladı. Sınai endeks ayı %0,7 artışla tamamlarken, Bankacılık Endeksi ise negatif ayrışarak %3,54 düşüş ile tamamladı.

➢ Kısa vadede endeksi yukarı yönde itici önemli bir gelişme bulunmaması nedeniyle Ağustos ayının önemli bir kısmında endeksin dalgalı bir seyir izleyeceğini düşünüyoruz. Ancak, ay sonuna doğru ise 6 Eylül’de yapılması beklenen Fitch’in Türkiye değerlendirmesi öncesi piyasalara ilişkin iyimserlik artabilir. Bütün gelişmeler doğrultusunda BİST’de olası geri çekilmelerde makroekonomik görünümde toparlanma ve yabancı sermaye girişinin artacağına ilişkin beklentilerle düşüşlerin alım fırsatı olarak değerlendirilerek orta vadeli yükselen trendin korunmasını bekliyoruz.

➢ Bu beklentiler ışığında BIST 100 Endeksi için 12 aylık 13.000 puan olan hedefimizi ve hedef değerimizin cari endekse göre %22 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 6.65x ve 1.31x F/K ve PD/DD oranları ile EM MSCI endeksine göre 49% ve 23% iskontolu işlem görmektedir.

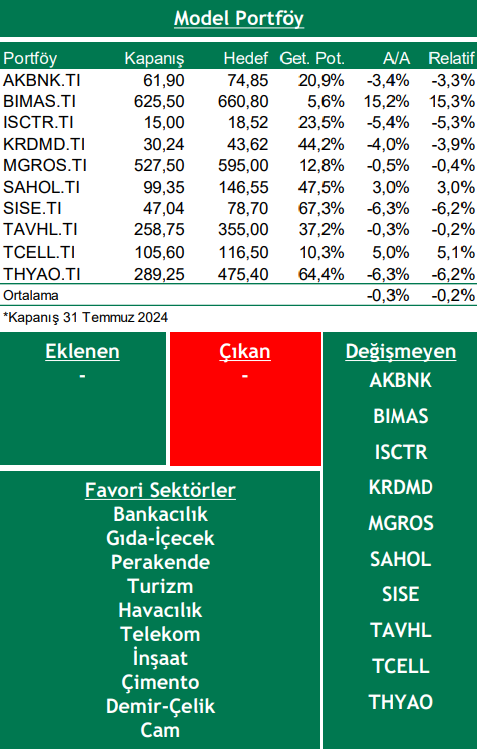

➢ Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

➢ Son gelişmeler sonrasında ABD seçimlerinin Cumhuriyetçilerin lehine yaşanan gelişmeler sonrasında Trump’ın kazanması ABD ekonomi politikalarında makas değişikliğine neden olması,

➢ Enflasyondaki katılığın devam etmesi ve global merkez bankalarının faiz indirim sürecini gelecek yıla ötelemesi,

➢ Yurt içinde uygulanan dezenflasyon politikalarına rağmen enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması.

Model Portföy Önerileri

Kaynak: Şeker Yatırım Aylık Strateji Bülteni