Borsa İstanbul: Kendi Yolunda

Zorlu küresel zemin. Dünya, yüksek enflasyon, enerji ve emtia fiyatlarındaki arz yönlü şoklar, hızlı ve yaygın faiz artışları ile mücadele ediyor. Enflasyon 2022’de zirve yapmışken, politika faizleri yakında zirve yapabilir, enerji ve emtia fiyatları bir miktar gerileyebilir; 2023’ün kilit konularının durgunluk ve kurumsal karlar olması beklenirken, jeopolitik risklerin de süreceği düşünülmektedir.

Türkiye ise kendi yolunda ilerliyor. Önemli merkez bankaları faiz oranlarında zirveye ulaşırken, Türkiye faiz indirimleriyle farklı bir politika uyguladı ve enflasyon yakın geçmişin en yüksek seviyelerine ulaştı. Büyüme hedefleyen politika seti, en geç Haziran 2023’te yapılması planlanan seçimlere kadar devam edecek gibi görünüyor. Yılın ikinci yarısına ilişkin görünüm, olası senaryolara göre değişkenlik gösteriyor.

Kar görünümü düşük viteste. Enflasyon ve düşük faiz oranları, 2022’de güçlü nominal kar büyümesini destekledi. Büyümenin 2023’te hem dış talep koşulları hem de seçim sonrası belirsizlikler ile yavaşlaması bekleniyor. Bu nedenle 2023 için kar görünümü 2022’deki kadar güçlü değil. 2022’deki %285 ortalama kar büyümesinin 2023’te %7 olmasını bekliyoruz.

Alçaktaki meyveler toplandı. Hisse senetleri, yerli bireysel yatırımcılar için bir enflasyon koruması görevi gördü ve geniş çaplı yeni yatırımcı artışı sağladı. BIST100, 2022 yılında TL bazında üç katına, dolar bazında ise iki katına yükseldi. Bunda yeni yatırımcı katılımı, yatırım ve emeklilik fonlarının büyümesi, yerli yatırımcıların getiri arayışı içinde olması etkili oldu. Bu dönemde yabancı yatırımcıların payı ise dip seviyelere indi. BIST100, gelişmekte olan benzerlerine göre önemli bir iskontoyla işlem görmeye devam ediyor. Bununla birlikte, BIST100 dolar bazında 10 yıllık ortalamasının %11 üzerinde ve 10 yıllık maksimum seviyesinin %46 altında.

BIST100 için 12 aylık hedef değerimiz 7.000 ve bu da mevcut seviyeden %35 yukarı yön potansiyeline işaret ediyor.

Son ralliden sonra, kısa vadede bankalara karşı nötr bir duruşumuz var. Perakende ve telekom gibi daha defansif sektörleri ve havacılık ve içecek gibi pandemi sonrası hareketlilik artışından yararlanmaya devam edecek sektörleri diğerlerine tercih ediyoruz.

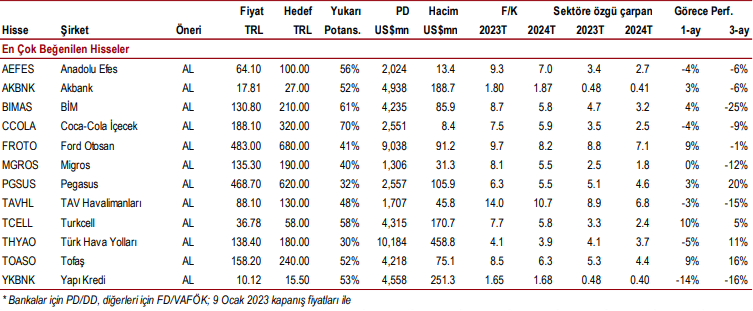

En beğendiğimiz hisseler: AEFES, AKBNK, BIMAS, CCOLA, FROTO, MGROS, PGSUS, TAVHL, TCELL, THYAO, TOASO ve YKBNK.

Küresel Zemin

2022’de küresel piyasaların temel zorlukları enflasyon ve merkez bankalarının sıkılaşmacı politikaları olurken, beklenmedik UkraynaRusya çatışması enflasyonu ve riskleri önemli ölçüde artırdı. Durgunluk ve kurumsal karlar, 2023’te küresel piyasaların kilit odak alanları olacak gibi görünüyor.

IMF, küresel enflasyonun 2022’de %8,8 ile zirve yapacağını ve 2023’te %6,5’e düşerek hala tarihi normal seviyelerin oldukça üzerinde olacağını tahmin etse de, küresel enflasyon 2022 zirvesinden sonra rahatlayacak. Ukrayna’daki çatışma, yükselen gıda ve enerji fiyatları yoluyla AB’nin enflasyon sorununu şiddetlendirdi. IMF, ABD’de 2022’de %8,1 olan enflasyonun 2023’te %3,5’e gerileyeceğini tahmin ederken, Avrupa için enflasyonun 2022’deki %8,4’ten 2023’te %6,2’ye düşeceğini tahmin ediyor.

Faiz oranları henüz zirveye ulaşmadı. Merkez bankalarının fiyat istikrarını sağlama kararlılığı, daha yavaş da olsa faiz artırımlarının devam etmesine yol açacaktır. ABD ve AB’deki faizler muhtemelen 2023’ün ilk yarısında zirve yapacak ve bir süre orada kalacaktır.

Yüksek faiz oranları, küresel büyümede keskin bir düşüşe yol açacaktır. IMF, küresel büyümenin 2022’deki %3,2’den 2023’te %2,7’ye düşeceğini tahmin ediyor. Gelişmiş ekonomilerin ise %1,1’e yavaşlaması bekleniyor (ABD %1,6’dan %1,0’a; AB %3,1’den %0,5’e; Almanya %1,5’ten %-0,3’e ve Birleşik Krallık %3,6’dan %0,3’e). Gelişmekte olan ekonomilerin Çin’deki beklenen toparlanmanın yardımıyla %3,7’lik büyümeyi sürdüreceği tahmin ediliyor.

Dolar endeksinin, 2023’ün ilk yarısında zirve yapması bekleniyor. Ardından olası bir gevşeme, gelişmekte olan ülkeler ve dolayısıyla Türkiye için de iyi bir haber olacaktır.

Tedarik zinciri sorunları, Çin’in kademeli olarak yeniden açılmasıyla muhtemelen azalacaktır.

Enerji sorunu hafifleyebilir. Jeopolitik sorunlar 2022’de enerji fiyatlarında keskin hareketlere neden oldu. Çin’deki kısıtlı arz ve talep toparlanmasının tam etkisi henüz tam olarak görülemese de, enerji fiyatlarındaki son gevşemenin 2023’te devam etmesi bekleniyor. Ukrayna’daki çatışmanın gelişimi, küresel ekonomik aktivite ve enflasyon için diğer önemli risk faktörleri olmaya devam ediyor.

Kâr görünümü

2022’deki güçlü nominal kar büyümesinin ardından, kapsama alanımızdaki şirketlerin kar büyümesinin yavaşlayacağını düşünüyoruz. 2022 için %285 büyümenin ardından 2023’te %7 civarında kar artışı bekliyoruz. Bankalar için 2022’de %376 net kar büyümesinin ardından 2023’te %5 kar daralması bekliyoruz. Araştırma kapsamımızdaki bankacılık harici şirketlerin 2022’de %168, 2023’te %33 net kar artışı elde edeceğini düşünüyoruz.

• Gelirleri döviz ağırlıklı şirketler, daha stabil TL ile enflasyon arasında mücadele edecek, ancak pek çok şirketin, önceki kur şoklarına kıyasla daha iyi korunduğunu düşünüyoruz. Açık döviz pozisyonlarından kaynaklanan kar oynaklığı, borçluluk ve açık döviz pozisyonlarındaki iyileşme neticesinde 2017-2018’den bu yana önemli ölçüde azaldı. Bununla birlikte, artan maliyetler döviz kazanan şirketlerin bile marjları üzerinde baskı oluşturuyor. 2023’te pek çok şirketin artan giderlerini fiyatlarına yansıtması, 2022’ye göre daha zor olabilir. Yılın ikinci yarısında olası bir faiz artırımı, faize duyarlı sektörler için risk oluşturabilir.

• 2023’te düzenleyici kısıtlamalar ve ekonomik politikada olası değişiklikler, bankaların marjları için risk oluşturuyor. TÜFE’ye endeksli tahvillerin gelir katkısı azalırken, maliyet/gelir ve ücret/operasyonal gider oranları 2022’deki düşük seviyelerden normale dönecek. Buna karşın, halihazırda güçlü olan karşılıklar 4Ç22’de daha da artmış olabilir ki bu gelecekteki olası dalgalı dönemler için önemli bir rezervdir. Öte yandan 2023’te sektörün aktif kalitesinde önemli bir bozulma beklemiyoruz.

• Enflasyon muhasebesi olmadan enflasyonun etkisi. Yüksek enflasyon, şirketler için daha yüksek marjlara ve vergilere yol açtı ancak bilançoların yapısını bozdu. UFRS, 1Y22 itibarıyla Türkiye için enflasyon muhasebesine başladı, ancak TFRS şu ana kadar herhangi bir değişiklik yapmadı. Bu nedenle, daha sınırlı bir etkisi olmakla birlikte enflasyonun 2023 karlarına da etkide bulunacağını düşünüyoruz.

Değerleme

2022 yılında BIST100 endeksi dolar bazında ikiye katlandı ve şimdi 10 yıllık ortalamasının %11 üzerinde.

Hisse senetleri, özellikle yerli bireysel yatırımcılar için iyi bir enflasyon koruması görevi gördü. Yeni hesap açılışları ve yerli kurumsal yatırımcıların fonlarında hisse senetlerinin artan payının gösterdiği gibi, yerli yatırımcıların hisse senedi piyasasına olan risk toleransı arttı. Bireysel yatırımcıların katılımı, küçük sermayeli hisse senetlerini ve bazı gizli kalmış isimleri rekor seviyelere yükseltti. Çok az hisse senedi yılı negatif getiri ile kapattı. BIST’in ortalama değerleme çarpanları yine de iskontolu işlem görmeye devam ederken, bazı hisse senetleri ortalama değerleme çarpanlarının üzerinde işlem görüyor. Bu nedenle, 2023’te hisse seçiminin daha önemli olacağını düşünüyoruz.

Alçaktaki meyveler toplandı, ancak 2023 tahminlerimiz bankalar için 2,2x ve bankacılık dışı için 6,7x olmak üzere, kapsama alanımızdaki şirketler için 3,9x F/K oranına işaret ediyor. Ortalama F/K oranları düşük seviyelerinden önemli ölçüde toparlandı ve 10 yıllık ortalamasına yakın. BIST100’ün Bloomberg konsensüs F/K oranı 6,7 ile MSCI GOÜ endeksine olan mevcut iskontosu %36’dır. Bu iskonto, 0.54x PD/DD ile bankalar için, GOÜ ortalaması olan 1.03x’e göre biraz daha yüksektir. BIST, sadece gelişmekte olan emsallerine göre değil, aynı zamanda 8,2x tarihsel ortalama F/K oranına göre de iskontolu işlem görmektedir.

BIST-100 için 12 aylık hedefimiz 7.000. Analizimiz, mevcut seviyeden %35’lik bir artış potansiyeline işaret ediyor.

Model Portföy

En Beğendiğimiz Hisseler

Anadolu Efes: Fiyat artışları ve kurun gelirlere katkısı, turizmin artan maliyetlere karşı karlılığa etkisi, yüksek kar payı beklentisi, düşük borçluluk.

Akbank: Güçlü sermaye yeterlilik rasyosu (SYR), düşük kaldıraç ve görece düşük vade uyumsuzluğu ile birlikte yüksek halka açıklık ve yüksek yabancı payı.

BİM: Enflasyon ve yeni mağaza açılışları, tüketicilerin daha ucuz ürün ve zincirlere yönelmesi, güçlü talep, cazip değerleme.

Coca-Cola İçecek: Güçlü fiyat ve hacim beklentisi, Pakistan’ın tamamının satın alınması, düşük borçluluk, yüksek kar payı beklentisi.

Ford Otosan: Ertelenmiş talep ve e-ticaretin büyümesi, Romanya’nın hacim katkısı, devam eden kapasite yatırımı, yüksek kar payı beklentisi.

Migros: Yüksek enflasyon, rekabetçi fiyatlama, e-ticaret ve turizm katkısı, azalan borçluluk.

Pegasus: Artan yurt dışı trafiğinin gelirlere olumlu katkısı, beklenen kapasite artışının karlılığa etkisi, görece düşük seyreden petrol fiyatları.

TAV Havalimanları: Avrupa’dan güçlü trafiğin devam beklentisi, Kazakistan’ın gelir katkısı, kura dayalı gelirler, kar payı beklentisi.

Turkcell: Uzun kontrat süreleri nedeniyle sanayi şirketleri ve TÜFE’nin gerisinde kalan büyüme oranının 2023’te TÜFE’ye yakınsayacağını tahmin ediyoruz. Ekonomik büyümenin yavaşladığı ortamda telekom sektörü şirketleri görece dayanıklı performans gösterebilir.

Türk Hava Yolları: Güçlü trafik ve gelir artışı, rakiplerin süren kapasite problemleri, kura dayalı gelirler, petrol fiyatlarının görece düşük seyri.

Tofaş: Yurt içi piyasada fiyatlama gücü, Doblo’nun yerine geçebilecek yeni model açıklaması, yüksek kar payı beklentisi.

Yapı Kredi: Net faiz marjı, öz sermaye karlılığı, SYR ve müşteri kazanımında güçlü sonuçlar ortaya koyan bankanın performansının devam edeceğini düşünüyoruz.

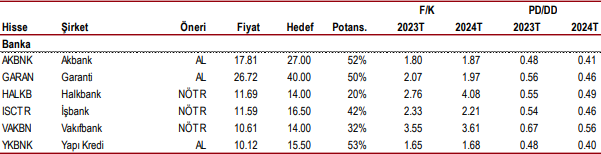

Öneri ve Değerlemeler: Banka

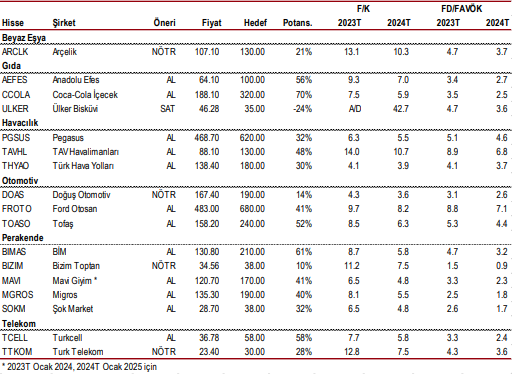

Öneri ve Değerlemeler: Banka Dışı

Raporun tamamı için tıklayın.

Kaynak: ICBC Yatırım Strateji Raporu