Türkiye – Strateji ve Hisse Senetleri

Strateji: Dalgalı piyasada yol almak…

BIST-100 için 12 aylık hedefimiz 7.200 ve dalgalı bir piyasa bekliyoruz. Güncellenen şirket değerlemelerine dayanarak 12 aylık BIST-100 hedefimizi %38 getiri potansiyeli ile 7.200 olarak güncelliyoruz. Piyasa görüşümüz ‘Ağırlık Arttır’ yönünde. Güçlü iç talep koşulları, artan ithalat, deprem sonrası artan kaynak ihtiyacı, piyasa faizlerindeki artış ve seçimlerin öne çıktığı bir gündemle başladığımız 2023’ün önemli belirsizlikler içerdiğini de düşünüyoruz. Yakın dönem fiyat oynaklığı riskinin göz ardı edilmemesi koşuluyla olası geri çekilmelerin alım fırsatı olarak görülmesi görüşündeyiz.

Risksiz getiri beklentisi %21. Şirket model güncellemelerimizde risksiz getiri beklentisini %21 olarak aldık. Buna göre %5,5 düzeyindeki hisse senedi risk primi ile BIST için öngördüğümüz öz kaynak maliyeti %26,5 düzeyinde bulunuyor. DIBS yatırımcı kompozisyonunun son dönemdeki değişimi dikkate alındığında 10 yıl vadeli tahvilin %11,7 civarındaki getirisinin, risksiz getiri beklentisini yansıtmakta yetersiz olduğu görüşündeyiz. Bunun yerine, risksiz getiri oranını CDS ile tahvil getirisinin uzun dönemli ilişkisine bakarak mevcut 500-550 bandındaki CDS oranı için %21 civarında öngördük.

Deprem sonrası etkiler ve yaklaşan seçimler gündemi belirliyor. 6 Şubat’ta yaşadığımız deprem felaketi kuşkusuz son yüzyılda ulusça başımıza gelen en büyük felaketlerden biri. Bunu birlikte aşacağımıza gönülden inanıyoruz. Diğer yandan depremin makro dengeler üzerinde etkileri olacağı da bir sır değil. Farklı çalışmalar, Türkiye’nin ilk etapta depremden etkilenen şehirlerin yeniden inşası için 2023’ten başlayarak 60-80 milyar dolar düzeyinde bir bütçeye ihtiyaç duyacağını gösteriyor. Bu durumun, enflasyonu arttırıcı ve bütçe dengelerini bozucu etkileri olabilir. Gündemin diğer önemli konusu Mayıs 2023’deki cumhurbaşkanlığı ve parlamento seçimleri. Buna ek olarak, 2024 yılı ortasındaki belediye seçimlerinin de yatırım ortamını ne ölçüde etkileyeceği önemli bir husus. Yoğun gündem içerisinde son olarak ülke genelinde hüküm süren kuraklığın 2023’teöne çıkacağını düşünüyoruz.

Banka dışı şirketlerin kârları muhtemelen enflasyona paralel artacak. Şirketler açısından hedef paylaşmanın zor olduğu bir dönemden geçiyoruz. Ancak model güncellemelerimiz, Ereğli, Tüpraş ve THY hariç banka dışı şirketler tarafında, 2023’te ciro artışının %60 ile ortalama enflasyonun üzerinde, FAVÖK ve net kâr artışının (2022’de çoğunlukla duran varlıkların ÜFE’ye göre yeniden değerlemesinin getirdiği ertelenmiş vergi gelirine göre düzeltildiğinde) %50 ile enflasyon ortalamasına yakın olacağını ortaya koyuyor. 2023’tebankaların net kârının ise yıllık bazda ortalama %21 gerilemesini bekliyoruz.

Küresel dinamikler kârları olumsuz etkiliyor. Banka dışı şirket kârlarında önemli bir faktör, 2022’de üretici enflasyonuna göre güncellenen varlık değerlemelerinin getirdiği ertelenmiş vergi katkısı oldu. Bu etki hariç tutulduğunda araştırma kapsamındaki otuz beş banka dışı şirket için ortalama net kâr artışını %20 düzeyinde hesaplıyoruz. Operasyonel tarafta pandemi sonrası normalleşmeye geçiş ile birlikte emtia arz/talep koşullarındaki normalleşmenin Ereğli ve Tüpraş’ın, kargo fiyatlarındaki normalleşmenin de THY’nin 2023 ciro ve kârlarında güçlü sonuçlar elde edilen önceki yıla oranla ivme kaybına neden olacağını tahmin ediyoruz. Toplam kar katkısı yüksek olan bu şirketleri denklemden çıkardığımızda, banka dışı şirketlerde enflasyona paralel %50 düzeyinde bir net kâr artışı bekliyoruz.

Yurtiçi tüketime dönük şirketler ve hizmet sektörü öne çıkacak. 2022’de hane halkı tüketimi büyümenin motoru oldu. Özel tüketimin bu ivmeyi 2023’te de korumasını bekliyoruz. İstihdamın zorluklara rağmen makul düzeyde tutulması, asgari ücret artışı, özel sektör ücret ayarlamaları ve uygun kredi koşulları ile iç tüketim ve tüketici güveninin ilk yarıda güçlü kalacağını öngörüyoruz. Ana ihracat pazarımız olan Avrupa’da talep koşullarının son aylarda dip seviyelerden toparlanması Türkiye açısından olumlu. Bununla birlikte, yurtiçi maliyetlerin (kur nedeniyle) birim ihracat fiyatlarının üzerinde artması, ucuzlayan küresel tedarik maliyetlerinin coğrafi rekabet avantajımızı azaltması ihracatçı şirket kârları üzerinde baskılanmaya yol açacaktır. İhracatçı sektörlerde ikinci yarının daha olumlu olabileceğini düşünüyoruz.

Yılsonu kârlarında düşüş beklentisine rağmen bankalarda ilk çeyrek güçlü görünüyor. Özel sektör bankalarında net kâr, 2021’de provizyon yükünün hafiflemesiyle %100 ve 2022’de TÜFE tahvillerin enflasyon getirisi ve genişleyen açılan getiri makasıyla %300 düzeyinde arttı. Kamu bankaları kârları ise daha dalgalı bir seyir gösterdi. 2023’te ise, geçtiğimiz yılın son çeyreğinden itibaren belirgin artış gösteren mevduat maliyetleri, baskılanan kredi getirileri ve düşük sabit getirili devlet tahvillerinin portföyler içerisinde artan ağırlığı nedeniyle, kârların ortalama %18 düşmesini ve öz kaynak kârlılık oranının özel bankalarda %50’lerden %30’lara ve kamu bankalarında %30’lardan %10-15 aralığına gelmesini bekliyoruz. Bununla birlikte bankalar, BDDK Ocak ayı verilerinin de ortaya koyduğu üzere, yılın ilk çeyreğinde güçlü sonuçlar elde ettikleri 2022’ninson çeyreğine yakın kârlar açıklayabilir.

Gıda/içecek, perakende, havacılık ve bankalar yılın ilk yarısında daha çok öne çıkıyor. 2023‘ün ilk yarısı için en çok beğendiğimiz sektörler arasında gıda/içecek ve gıda/gıda dışı perakendecilik var. THY’nin kârında düşüşe rağmen havacılık sektörü de beğendiğimiz sektörler arasında yer alıyor. Ayrıca, iskontolu çarpanları ve nispeten güçlü ilk çeyrek beklentileri nedeniyle bankaları da bu listeye ekleyebiliriz. Diğer taraftan demir/çelik, ve petrokimya sektörlerinde küresel döngüselliğin baskısıyla kârların düşeceğini ve otomotiv sektöründe de kâr artışlarının enflasyonunun altında kalacağını tahmin ediyoruz.

Çarpan bazında yurtdışına kıyasla ucuz kalan sektörler. BIST-100 Ocak ayını %10 ekside kapatarak, MSCI-GOÜ endeksinin %8 ve S&P500 %6 getirisinden negatif ayrışmıştı. Depremin ardından BIST-100, ilk aydaki kayıplarını bir miktar telafi etti. Yurtdışı taraf ise Ocak ayı getirilerini büyük ölçüde geri verdi. Rapor tarihi itibarıyla BIST-100 YBG dolar bazında %7 gerileme gösterirken MSCI-GOÜ %1 ve SP500 %2 artış gösterdi. BIST’in Şubat ayı performansında kuşkusuz emeklilik fonu alımları, şirket geri alımları ve Türkiye Varlık Fonu etkili oldu. Ancak BIST çarpan bazında, özellikle banka, gıda/gıda-dışı perakende, mobilya, sağlık, IT, cam ve telekom sektörlerinde gelişmekte olan ülkelere göre cazip F/K ve FD/FAVÖK iskontosuna sahip. Öte yandan, otomotiv, demir/çelik, dayanıklı tüketim, petrokimya ve altın madenciliği sektörlerinde çarpanlar gelişmekte olan ülke ortalamalarına yakın görünüyor.

Daha seçici olma zamanı. Başta da belirtiğimiz gibi önümüzdeki ayların, BIST’de dalgalı geçmesini bekliyoruz. BIST-100’de önceki yıl sağlanan dolar bazında %100‘ü aşan bir getiri gerçekçi görünmüyor. Ayrıca, BİST, bir süredir yatırımcı açısından tek alternatif değil. Artan TL mevduat faizleri, döviz korumalı mevduatta faiz tavanının kaldırılması, özellikle enflasyonda bir miktar gerileme ile birlikte artık daha cazip görünüyor. Deprem sonrası özel emeklilik fonlarındaki asgari hisse payının %10’dan %30’a çıkarılması, hızlanan şirket hisse geri alım programları ve Türkiye Varlık Fonu desteği özellikle Şubat’ın ikinci yarısında BIST’e önemli katkı sağladı. Ancak, geçen yılı kayıpla kapatan yurtdışı hisse senedi ve emtia piyasalarının da yatırımcılar açısından bu yıl daha büyük fırsatlar sunabileceğini düşünüyoruz.

Modellerimizde faydalandığımız makro varsayımlarımız (i) 2022’teki güçlü %5,3 reel büyümenin ardından yurtdışı pazarlardaki zayıflamaya ve iç piyasanın ikinci yarıda bir miktar ivme kaybetmesine bağlı olarak 2023’te daha mütevazi %4,1 düzeyinde büyümesi; (ii) 2022 sonunda %64,3 seviyesine gerileyen yıllık Tüketici Fiyat Endeksi artışının 2023 sonunda %44’e doğru geri çekilmesi ve yıl ortalamasının %48 seviyesinde kalması; (iii) Kur Korumalı Mevduata faiz sınırının kaldırılması ve diğer TL mevduat hesaplarındaki eğilimin devamıyla ortalama TL mevduat faizinin yılbaşına göre 500 baz puan artması, kredi faizlerinde yılın ikinci yarısında mevduat faizinin üzerinde dengelenmesi; (iv) 2022’de GSYİH’nin %6’sına yaklaşan cari açığın güçlü turizm gelirleri, enerji ve sanayi emtialarındaki fiyat baskılarının hafiflemesi ile GSYİH içindeki payının 1 puan düşmesi (v) cari denge ve finansman kaynaklı baskının bir miktar hafiflemesiyle birlikte dolar/TL kurunun sınırlı yukarı dengelenmesi.

Strateji: Hisse Öneri Listesi – Koç Holding ve Logo Yazılım eklendi

Bu raporla birlikte Koç Holding ve Logo’yu hisse önerileri listesine ekleyip portföy dağılımını yeniden düzenliyoruz.

Koç Holding’i, cazip değerlemesi ve NAD iskontosuyla beraber son dönemde Tofaş ve Arçelik gibi iştiraklerle ilgili olumlu gelişmeler sebebiyle model portföyümüze ekliyoruz. Koç Holding mevcut Net Aktif Değeri’ne göre %36 iskontoda işlem görürken, son 2 yıllık ve 5 yıllık ortalama iskonto sırasıyla %32 ve%19 seviyelerindedir.

Logo Yazılım’ı ise büyüme potansiyeli, güçlü nakit yaratma kapasitesi, ürün gamı ve gelir modeli çeşitliliği ve cazip değerleme tavsiye listemize dahil ediyoruz.

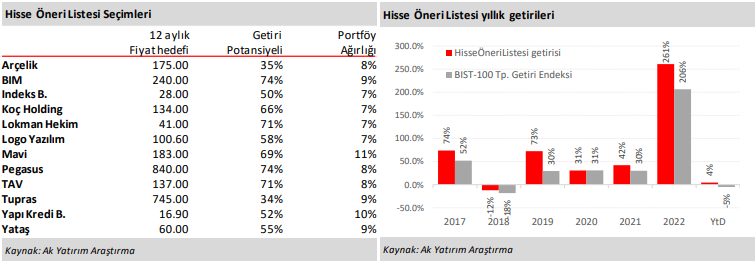

Hisse öneri listemiz 16 Şubat’taki son değişiklikten itibaren %7,0 getiri sağlayarak aynı dönemdeki BIST-100 toplam getiri endeksini %2,4 geçti. 2022 yılı getirimiz %261 ile BIST-100 getirisini %18 yenerken YBG’de %4,5 getiri sağlayarak BIST-100 toplam getiri endeksini %10 geçmeyi başardık.

Rapor için tıklayın.

Kaynak: Ak Yatırım Strateji Raporları