Fed’in şahin tutumu risk iştahını zayıflattı…

Öneri: AL

Fed, 19 -20 Eylül toplantısında politika faiz aralığını oybirliğiyle beklentilere paralel şekilde 22 yılın en yüksek seviyesi olan % 5 ,25 – 5 ,50’de bıraktı. Başkan Powell toplantı sonrası yaptığı açıklamalarda yıl sonuna kadar bir faiz artışının daha olabileceği sinyalini verirken faizlerin uzun bir süre yüksek seviyelerde kalacağına işaret etti.

Fed üyelerinin geleceğe dönük projeksiyonlarının yer aldığı “dot plot”’da 2024 ve 2025 yılı faiz oranı beklentileri 50 baz puan yükselirken medyan tahminlere göre Fed faizinin 2024 sonunda % 5 ,10’a düşmesi beklendiği görüldü. Fed’in şahin açıklamaları risk alma iştahının zayıflamasına neden oldu.

Yurt içinde ise TCMB faiz artışlarına 500 baz puan ile devam ederek gösterge faizi %30,0’a yükseltti. Toplantı sonrası yayınlanan notta Kurul, enflasyon görünümünde belirgin iyileşme sağlanana kadar parasal sıkılaştırmanın kademeli olarak güçlendirileceği sinyalini verdi.

OVP’nin açıklanması, seçim sonrasında göreve gelen ekonomi yönetiminin ortaya koyduğu rasyonel politikalara olan güveni arttırmıştır. Ayrıca, kredi derecelendirme kuruluşlarından gelen görünüme yönelik iyileştirme açıklamaları ve CDS’lerde yaşanan düşüş da bu güveni desteklemektedir.

Ekonomi yönetimi, yükselen faiz hadleri ve miktarsal sıkılaştırma ile iç talebi yavaşlatırken enflasyonda düşüş, cari açıkta dengelenme ve dış kaynak girişini artırmayı hedeflerken, 2024 yılının reel kesim için zorlu geçeceğine işaret etmektedir.

Yeni ekonomi yönetiminin atmış olduğu son adımlar ile rasyonel politikalara devam edeceği ve buna bağlı olarak yabancı ilgisinin artacağı beklentisiyle BIST 100 Endeksi Eylül ayını 5 ,41 % artış ile 8 ,335 puandan tamamladı. Sınai Endeks ayı % 6 ,37 yükselişle tamamlarken Bankacılık Endeksi ise %17 ,32 yükselişle pozitif ayrıştı.

Ekim ayında küresel piyasalar açıklanacak makro verilere, merkez bankalarının faiz kararlarına odaklanacak . Piyasalar Fed’in 31 Ekim – 1 Kasım toplantısında faizleri % 5 ,25 – 5 ,50 aralığında sabit bırakma olasılığını %70 üzeri olasılıkla fiyatlıyor. Piyasalar genel olarak merkez bankalarının faiz artış süreçlerinin sonuna gelindiğini ancak yüksek seyreden enflasyon nedeniyle faizlerin uzun bir süre yüksek kalacağını fiyatlıyor.

ABD’de açıklanacak verilerin güçlü istihdama ve enflasyonda katı duruşa işaret etmesi, Fed’in bu yıl içinde bir faiz artışına daha gidebileceği beklentisini kuvvetlendirerek risk alma iştahının daha da zayıflamasına neden olabilir. İstihdamda gevşeme ve enflasyonda düşüşe işaret eden verilerin açıklanması durumunda ise Fed’in faizi sabit tutması ve buna bağlı olarak risk iştahının güçlenmesini bekleriz. Diğer taraftan parasal genişleme ile iç talebi desteklemeye çalışan Çin’den gelen ekonomik veriler de resesyon beklentileri açısından yakından takip edilecektir.

TCMB faiz artışlarına devam etti…

Yurt içinde ise ekonomi yönetiminin atacağı adımlar ve yapılacak açıklamalar yakından izlenmeye devam edilecektir. Eylül toplantısında gösterge faizini %30’a yükselten TCMB’nin faiz artışlarına ne şekilde devam edeceği, piyasaların ve yabancı yatırımcıların rasyonel politikalara kademeli geçişin devam edeceği konusuna güvenleri, kısa vadede piyasaların yönü açısından önemli olacaktır.

Yapılan son faiz artırımı sonrasında mevduat faizlerinde oluşabilecek yükselişin BİST’e karşı önemli bir alternatif oluşturabileceğini düşünüyoruz. Ayrıca, faiz artışları ile yükselen hisse senedi kredi faizlerinin de önümüzdeki dönemde piyasada momentum kaybına neden olacağı kanaatindeyiz. Bununla beraber, rasyonel politikalara geçiş ile birlikte Türkiye’ye yönelik artan yabancı yatırımcı ilgisinin atılan son adımlarla birlikte kademeli olarak devam etmesini bekliyoruz. Buna paralel Ekim ayında piyasada 3. çeyrek bilanço beklentilerine yönelik hisse ve sektör bazlı hareketlerin ön plana çıkacağı dalgalı bir seyir oluşacağını düşünüyoruz.

Bu beklentilerin ışığında BIST 100 endeksi için 9.000 puan olan 12 aylık hedefimizi ve AL olan önerimizi koruyoruz. Ekim ayında BIST 100 endeksinin 7.700-9.000 aralığında geniş bir bantta dalgalanacağını, 7.750 ve altına düşüşlerin alım fırsatı, 8.900 ve üzerine yükselişin ise kar satışı fırsatı olarak değerlendirilebileceğini düşünüyoruz. MSCI Turkey endeksi 2023T 6,50x ve 1,64x F/K ve PD/DD oranları ile EM MSCI endeksine göre 51,4% ve 8% iskontolu işlem görmektedir.

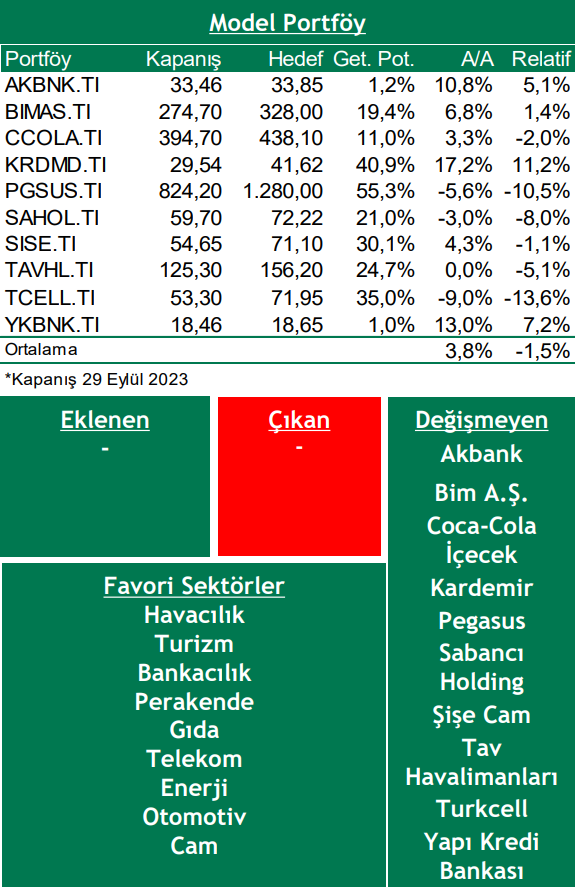

Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

Faiz artırımlarının sonuna geldiği düşünülen Fed ve ECB’nin enflasyon endişeleri ile sıkılaştırma adımlarına devam ettirmesi durumunda global resesyon riskinin artması,

Rusya-Ukrayna krizi ile birlikte Petrol’deki üretim kısıntısının enerji fiyatlarındaki yükselişle birlikte Global büyüme ve enflasyon üzerinde baskı oluşturmaya devam etmesi,

Çin’den zayıf ekonomik verilerin gelmeye devam etmesi ve başta emlak sektörü olmak üzere sorunlu sektörlere ilişkin negatif gelişmelerin global resesyon endişelerini güçlenmesi,

Yurt içinde uygulanmaya başlayan yeni ekonomi politikası sonrası kur ve faizlerde öngörülemeyen yükselişler yaşanması,

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni