2023/2. Çeyrek Bilanço Tahminleri

2Ç23 bilanço sezonu yarın Arçelik ile başlıyor. Bankalar tarafında ise 24 Temmuz’da Yapı Kredi Bankası’nın ikinci çeyrek finansalları ile bilanço dönemine başlangıç yapılacak. Bilanço açıklama son tarihi solo bilançolar için 9 Ağustos ve konsolide olan şirketler için ise 21 Ağustos olarak belirlendi. Solo ve konsolide banka bilançoları için de son açıklama tarihleri sırasıyla 9 Ağustos ve 21 Ağustos olarak bulunuyor.

2Ç23’te Türk Lirası dolar karşısında çeyreklik bazda ortalama %11,2, yıllık bazda da %33,1 değer kaybederken, euro karşısında çeyreklik bazda %12,9 geriledi. Yıllık bazda da %36,1 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik bazda %34,4, yıllık bazda da %54,4 değer kaybederken, euro karşısında çeyreklik bazda %37 geriledi. Yıllık bazda ise %62,7 değer kaybı yaşadı.

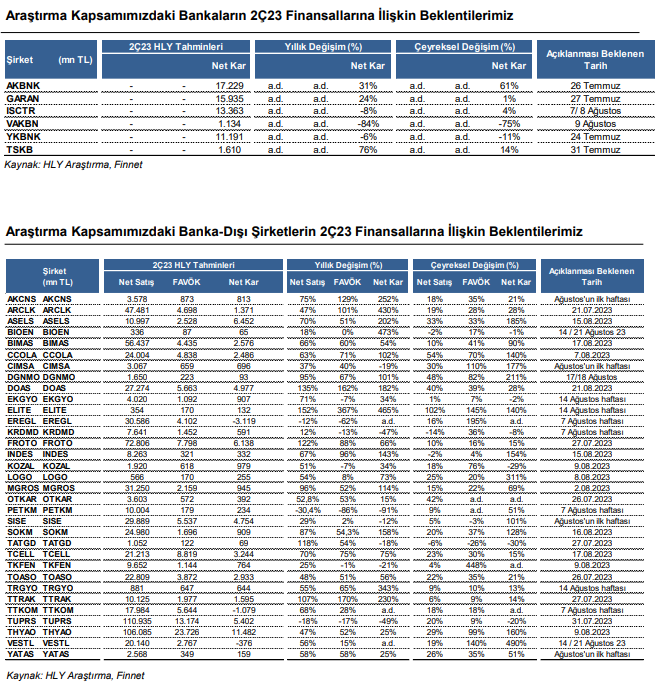

Araştırma kapsamımızda olan şirketlerden 2Ç23’te yıllık bazda net karını en çok artırmasını beklediğimiz şirketler; Biotrend Enerji, Elite Organik Gıda-İçeçek, Arçelik, Torunlar GYO ve Akçansa. Operasyonel tarafta ise, 2Ç23’te yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Elite Organik Gıda-İçeçek, Türk Traktör, Doğuş Otomotiv, Akçansa ve Arçelik. Bankacılık tarafında da en güçlü net kar artışının yıllık bazda %76 ile TSKB’de görülmesini bekliyoruz. TSKB’yi de %31’lik kar artışıyla Akbank takip ediyor.

- Bankacılık Sektörü: 2Ç23’te özel bankaların karlılıklarının net trading geliriyle desteklenmesini bekliyoruz. Genel olarak bakıldığında ise, bir önceki çeyrekteki bağış ve promosyon etkilerinin sona ermesiyle operasyonel giderlerdeki artışların daha ılımlı tonda gerçekleşerek, karlılığı destekleyici görünüm sergileyeceğini öngörüyoruz. TÜFE’ye endeksli tahvil değerlemesinin banka bazında farklılaşmasıyla birlikte, TL mevduat maliyetlerinin yukarı yönlü seyrini sürdürmesi sebebiyle TL kredi/mevduat makasının bu çeyrekte daha da derinleşmesi bekleniyor.

- Akbank’ın 2Ç23’te net karının çeyreksel bazda %60,8 ve yıllık bazda %31,4 artışla 17,2 mlr TL olarak gerçekleşmesini bekliyoruz. Artıştaki ana sebebin net trading gelir kaleminin bu dönemde güçlü artış kaydetmesi olduğunu tahmin Kur hareketlerine bağlı olarak, bir önceki çeyrekte elde edilen 6 milyar TL’lik net trading gelirinin bu çeyrekte yaklaşık %200 artarak 17,3 mlr TL seviyesine yükselmesini bekliyoruz. Ayrıca, birinci çeyrekte %35 ile değerlenen TÜFE’ye endeksli tahvillerin ikinci çeyrekte %40 ile değerlenmesiyle birlikte, net ücret ve komisyonlardaki çeyreklik artışın karlılığı pozitif etkileyeceğini öngörüyoruz. Karlılığı baskılayan unsur olarak; TL kredi faizleri neredeyse yatay kalırken, TL mevduat faizlerinin yükselmesiyle birlikte kredi mevduat makasındaki daralmanın devamının etkili olmasını bekliyoruz.

- Garanti Bankası’nın net karının 2Ç23’te çeyreksel bazda %1,3 ve yıllık bazda %23,7 artışla 15,9 mlr TL olarak gerçekleşmesini bekliyoruz. Karlılığı destekleyen etmenler olarak, bu çeyrekte rakiplerine göre görece yüksek seyreden TL kredi büyümesi, net ücret ve komisyonlardaki artış, net trading kalemindeki gelirin hafif artış göstermesi, iştiraklerden gelen güçlü katkı ve TÜFE’ye endeksli tahvillerdeki değerlemenin %35’li seviyelerde korunması etkili oldu. TL mevduat faizlerindeki rekabetin bu çeyrekte de devam etmesi sebebiyle TL kredi mevduat makasındaki daralmanın devam etmesini bekliyoruz.

- İş Bankası’nın 2Ç23 net karının çeyreksel bazda %3,6 artış, yıllık bazda ise %8,1 düşüş kaydederek 13,4 mlr TL seviyesinde gerçekleşmesini bekliyoruz. İkinci çeyrek özelinde İş Bankası’nın karlılığını destekleyen ana etmenler olarak; iştirak gelirlerinden gelen güçlü katkıyla birlikte net trading gelirinde görülen önemli ölçüdeki artış ve net ücret ve komisyonlarda da çeyreklik bazda yaşanan yükselişin etkili olduğunu öngörüyoruz. Karlılığı baskılayan etmenler olarak ise; İş Bankası’nın TL mevduat rekabetine ikinci çeyrek itibariyle katılmasıyla birlikte mevduat faizlerindeki önemli ölçüde artışa bağlı olarak TL kredi mevduat makasının yaklaşık 400 baz puan kadar gerilemesini Aktif kalitesinin ise korunduğunu tahmin ediyoruz.

- TSKB’nin 2Ç23 net karının çeyreksel bazda %14,5 yıllık bazda da % 75,9 artışla 1,6 mlr TL’ye yükseleceğini tahmin ediyoruz. TL kredi faiz oranlarının bir önceki çeyreğe göre hafif yükselmesi sebebiyle net faiz gelirlerinde yükseliş bekliyoruz. Net ücret ve komisyon tarafında çeyreklik bazda yaklaşık %10 artışın olabileceğini ve iştiraklerden de önemli ölçüde katkının gelebileceğini tahmin ediyoruz. Aktif kalitesinde ise herhangi bir bozulma beklemiyoruz.

- Vakıfbank’ın 2Ç23 net karının çeyreksel bazda %75 ve yıllık bazda %84 azalışla 1,1 mlr TL seviyesine yükselmesini bekliyoruz. Çeyreksel bazdaki azalışın TL kredi mevduat makasında yaklaşık 450 baz puan kadar daralma yaratarak ikinci çeyrek net karını baskılayacağını öngörüyoruz. Bununla birlikte karlılık cephesinde net trading gelirlerindeki yükselişe ek olarak net ücret ve komisyonlardaki artışın destekleyici olduğunu düşünüyoruz.

- Yapı Kredi Bankası’nın net karının ikinci çeyrekte çeyreksel bazda %11,5, yıllık bazda da %6,1’lik azalışla 11,2 mlr TL olarak gerçekleşmesini öngörüyoruz. Çeyreklik bazdaki azalışta bir önceki çeyrekte %45 ile değerlenen TÜFE’ye endeksli tahvillerin ikinci çeyrekte %40 ile değerlenmesinin etkili olacağını düşünüyoruz. TL kredi mevduat makasındaki daralmanın ise bu çeyrekte, TL mevduat faizlerindeki artış ve TL kredi faizlerindeki daralma sebebiyle devam etmesini bekliyoruz. Operasyonel giderler tarafında ise rakiplerinden farklı olarak çeyreklik bazda artış öngörüyoruz. Bununla birlikte, bu çeyrekte aktif kalitesinde bir miktar bozulmanın söz konusu olabileceğini düşünüyoruz.

- Gıda Perakendeciliği: Gıda perakendeciliği şirketlerinin ikinci çeyrekte düşen enflasyonla birlikte yıllık bazda ciro büyümeleri yavaşlıyor olsa da, operasyonel giderlerdeki baskının azalmasının, bu çeyrekte marjları destekleyeceğini öngörüyoruz. Bim’in mağaza açılışları ve fiyat artışlarının etkisiyle güçlü ciro büyümesini sürdürmesini Operasyonel giderlerdeki baskının azalmasının marjları destekleyeceğini tahmin ediyoruz. Geç başvurudan dolayı Rekabet kurulu idari para cezası geri ödemesi olan 360 mn TL’yi net kar tahminimize yansıtmadığımızı ve 3.çeyreğe etki etmesini muhtemel gördüğümüzü belirtmek isteriz. Migros’un araştırma kapsamımızda bulunan gıda perakendeciliği şirketleri arasında en yüksek ciro büyümesini açıklamasını bekliyoruz. Ancak rekabetçi fiyatlamadan dolayı brüt marjların baskı altında kalabileceğini belirtmek isteriz. Rekabet Kurulu idari para cezasının yeniden yapılandırılması kapsamında geri ödemesi alınan 194 mn TL ve gayrimenkul satış karının net karı destekleyeceğini öngörüyoruz. Şok’un sezonluk mağaza açılışlarının bu çeyrekte ciro büyümesine katkı sağlamasını beklerken, operasyonel giderlerdeki baskının azalması marjları destekleyecektir. Rekabet Kurulu idari para cezasının yeniden yapılandırılması kapsamında elde edilen idari para cezası geri ödemesi olan 192 mn TL’lik nakit girişinin net karı destekleyeceğini öngörüyoruz.

- Telekom: Türk Telekom’un satış gelirlerinin, mobil segmentte devam eden dinamik fiyatlamanın etkisine ek olarak, sabit genişbant segmentinde sektördeki rakiplerin yaptıkları fiyat artışlarının şirketin aktivasyonlarında yarattığı olumlu etkinin yansımalarıyla yıllık bazda %68 artışla 15,43 mlr TL’ye yükseleceğini tahmin ediyoruz. FAVÖK marjının ise artan kur ve personel gideri kaynaklı yükselen maliyet baskıları nedeniyle 9,65 puanlık düşüşle %31,38’e gerileyeceğini öngörüyoruz. Bu dönemde, net finansal giderlerde öngördüğümüz belirgin artış nedeniyle şirketin 1,08 mlr TL net zarar açıklayacağını tahmin ediyoruz (2Ç22: 1,39 mlr TL net kar). Turkcell’in cirosunun bu dönemde ARPU-TÜFE makasındaki olumlu seyir ve faturalı abone bazında devam eden artış eğilimi ışığında %70 yükselişle 21,21 mlr TL’ye yükseleceğini düşünüyoruz. FAVÖK görünümde de maliyet baskılarının güçlü ciro performansı ile kompanse edilmesi ile FAVÖK marjının 1,26 puanlık ılımlı artışla %41,58’e hafif yükseleceğini tahmin ediyoruz. Net karın ise net finansal giderlerde öngördüğümüz yükselişe karşın, operasyonel karlılığın desteğinde yıllık bazda %75 artışla 3,24 mlr TL’ye yükseleceğini öngörüyoruz.

- Demir – Çelik: Erdemir’in 2Ç23’te üretim tonajlarında deprem etkisinin sınırlı yansımalarının devam edeceğini düşünüyoruz. Bu doğrultuda cironun yıllık bazda %12 düşüşle 30,59 mlr TL’ye gerileyeceğini tahmin FAVÖK’ün ise geçtiğimiz çeyrek görülen zayıf bazın etkisi ve kömür fiyatlarında yaşanan geri çekilme ile çeyreklik bazda %195 artış, yıllık bazda ise %62 daralma ile 4,1 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Böylece ton başına FAVÖK tahminimiz 120 dolar/ton (1Ç23:53 dolar/ton; 2Ç22:321 dolar/ton) seviyesinde bulunuyor. Net karın ise ertelenmiş vergi giderinin etkisi ile -3,1 mlr TL seviyesinde gerçekleşeceğini öngörüyoruz. Kardemir’in cirosunun ise azalan satış tonajına karşın, Nisan ve Mayıs aylarında uzun ürünlerde gözlenen olumlu görünümün etkisiyle yıllık bazda %12 artış, çeyreklik bazda ise %14 azalışla 7,6 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. FAVÖK’ün ise küresel bazda gerileyen hammadde maliyetlerine ek olarak, Kardemir’in iskontolu hammadde tedarik avantajının desteğinde çeyreksel bazda %35,9 artışla 1,4 mlr TL’ye yükseleceğini öngörüyoruz. Ton başına FAVÖK tarafında beklentimiz 139 dolar/ton (1Ç23: 92 dolar/ton; 2Ç22: 215 dolar/ton) seviyesinde bulunuyor. Net karın ise 591 mln TL (YoY:-%47; QoQ: %-8) seviyesinde gerçekleşmesini öngörüyoruz.

- Çimento: Akçansa’nın yurt içi çimento ve hazır beton talebinin güçlü seyretmesinin desteğinde güçlü ciro performansı sergileyeceğini öngörüyoruz. Yakıt maliyetleri tarafında çeyreğin ağırlıklı kısmında kur oynaklığının düşük olması ve bazı yakıt türlerinde fiyatların aşağı gelmesi avantaj sağladı. Yakıt maliyetlerindeki düşüşün desteğinde yıllık bazda güçlü marjlar açıklayacağını, net kar tarafında ise nakit akımının kuvvetli olmasının desteğiyle, faiz giderlerindeki negatif etkinin sınırlı kalmasını bekliyoruz. Çimsa’nın, enerji ve yakıt maliyetleri tarafında yaşanan geri çekilmelerin desteğinde yıllık bazda güçlü marjlar açıklayacağını öngörüyoruz. İhracatçı konumunda bulunan Çimsa’nın net finansal gelirlerinin bu dönemde net kara pozitif katkıda bulunmasını bekliyoruz.

- GYO: Emlak Konut GYO’nun, bu çeyrekte güçlü teslimat ve arsa satışlarının desteğiyle güçlü net kar büyümesi sergileyeceğini öngörüyoruz. Torunlar GYO’nun, AVM ve otel kira gelirlerinde daha güçlü artışlar beklerken, gayrimenkul satış gelirleri tarafında ise daha zayıf sonuçlar görebiliriz. Net kar tarafında ise yıllık bazda güçlü net kar büyümesi öngörüyoruz.

- Otomotiv: Sektör yurt içi pazarda 2023 yılının ikinci yarısında da güçlü satış rakamları elde etmeye devam etti. Araç bulunabilirliğindeki iyileşmeyle birlikte birikmiş talebin karşılanması ve hanehalkının artan fiyatlar sonrasında enflasyonist ortamda araç satın alımını yatırım aracı olarak görmesi satış adetlerini destekleyen önemli unsurlar oldu. 2Ç23’te özellikle Mayıs sonu itibariyle EURTRY’deki yükselişin ihracatçı şirketlerden Ford Otosan ve Tofaş Otomotiv’in finansalları üzerinde olumlu katkı sağlayabileceğini düşünüyoruz. Ancak Tofaş Otomotiv için Doblo modelinin yalnızca Türkiye’de satışından kaynaklı olarak yurtdışı satış gelirlerindeki büyümenin yurt içine kıyasla daha sınırlı olabileceğini öngörüyoruz. Doğuş Otomotiv’in satış gelirlerinin yıllık bazda %135 artışla 27,3 mlr TL, FAVÖK’ün yıllık bazda %162 artışla 5,7 mlr TL, net karın ise yıllık bazda %182 artışla 4,98 mlr TL seviyesinde gerçekleşmesini bekliyoruz. Ford Otosan’ın satış gelirlerinin yıllık bazda %122 artışla 72,8 mlr TL, FAVÖK’ün yıllık bazda %88 artışla 7,8 mlr TL, net karın ise yıllık bazda %66 artışla 6,2 mlr TL seviyesinde gerçekleşmesini bekliyoruz. Tofaş Otomotiv için ise yurt dışı satış adetlerinde görülen daralmaya rağmen, yurt içi pazarın güçlü seyretmesine bağlı olarak satış hacimlerindeki artış finansalları destekledi. Tofaş Otomotiv’in satışlarının yıllık bazda %48 artışla 22,81 mlr TL, FAVÖK’ün yıllık %51 artışla 3,87 mlr TL, net karın ise yıllık bazda %56 artışla 2,93 mlr TL seviyesinde gerçekleşmesini bekliyoruz.

- Petrol: Geçtiğimiz yıl tarihi zirve seviyelerinde seyreden orta distilat marjlarında 2Ç23’te gözlenen normalleşme sürecinin etkisiyle Tüpraş’ın finansalarında yıllık bazda daralma beklerken, tarihsel ortalamaya baktığımızda ise güçlü finansal sonuçlar açıklamasını tahmin ediyoruz. Bu doğrultuda, cironun yıllık bazda %18 azalışla 110,9 mlr TL seviyesinde, FAVÖK’ün de %17 azalarak 13,17 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Bu doğrultuda 2Ç23 için net rafineri marjı tahminimiz 12,44 USD/varil seviyesinde bulunuyor. Döviz kurlarında gözlenen artışın etkisiyle net karın çeyreklik bazda %20 daralma ile 5,4 mlr TL seviyesine gerilemesini tahmin ediyoruz. Petrokimya cephesinde ise arz-talep dengesinde yaşanan bozulmalar nedeniyle zayıf seyreden ürün makasları ve buna bağlı olarak kapasite optimizasyon çalışmaları ile azalan üretim tonajının etkisinde Petkim’in zayıf finansal sonuçlar açıklayacağını tahmin ediyoruz. Bu doğrultuda cironun yıllık bazda %30,4 azalışla 10 mlr TL’ye gerileyeceğini tahmin ediyoruz. Operasyonel karlılığın ise yüksek seyreden nafta maliyetlerinin etkisi ile 179 milyon TL seviyesinde gerçekleşerek, FAVÖK marjının yıllık bazda 7 puan daralacağını öngörüyoruz. Böylece şirketin 234 mn TL net kar açıklayacağını tahmin ediyoruz.

- Savunma: Otokar’ın satış gelirlerinin 2Ç23’te devam eden ticari araç ve savunma sanayi araçları teslimatları sonucunda yıllık bazda %53 yükselişle 3,60 mlr TL’ye yükseleceğini tahmin ediyoruz. Satış kırılımında yurt dışı satış gelirlerinin payının çeyreksel ve yıllık bazda sırasıyla 1 puan ve 7 puan düşüşlerle %53’e gerileyeceğini öngörüyoruz. FAVÖK’ün bu dönemde savunma sanayi araçları satışlarının desteğinde %53 artışla 573 mn TL seviyesinde gerçekleşeceğini düşünüyoruz. Bu çerçevede FAVÖK marjının da 0,02 puanlık ılımlı artışla %15,88’e hafif yükseleceğini tahmin Net karın, operasyonel karlılık görünümündeki stabiliteye ek olarak, bu dönemde finansal giderlerin yüksek seyrini sürdüreceği öngörüsüyle %14 artışla 392 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Aselsan cephesinde de mevsimselliğin etkisiyle şirketin satış gelirlerinin bu dönemde önceki yılın aynı dönemine göre %70 artışla 11 mlr TL’ye yükseleceğini, FAVÖK marjının da 2,77 puanlık ılımlı düşüşle %23 seviyesinde gerçekleşeceğini öngörüyoruz. Net karın ise, bu dönemde kur farkı gelirlerinin desteğinde yıllık bazda %202 artışla 6,45 mlr TL’ye yükseleceğini tahmin ediyoruz.

- Mobilya: Yılın ilk çeyreğinde yaşanan deprem felaketi nedeniyle durgunluk yaşanan mobilya sektörünün, yılın ikinci çeyreğinde toparlanma gösterdiğini düşünüyoruz. Araştırma kapsamımızda bulunan mobilya şirketleri arasında Doğanlar Mobilya’da toparlanmanın daha belirgin yaşandığını tahmin ediyoruz. Yataş tarafında; düşük seyreden tüketici talebi nedeniyle rekabetçi fiyatlamaların marjları baskıladığını öngörüyoruz. Doğanlar Mobilya tarafında ise; pazar payı kazanımlarının desteğinde güçlü ciro büyümesi açıklamasını beklerken, maliyet ve operasyonel gider yönetimi başarısı ile güçlü marjlar açıklayacağını düşünüyoruz.

- Türk Hava Yolları’nın 2Ç23’te operasyonel cephede devam eden olumlu görünümün desteğinde güçlü sonuçlar açıklayacağını tahmin ediyoruz. Bu dönemde AKK’nı %14, ÜYK’nı ise %17 yükselten şirketin 106,1 mlr TL (5,13 mlr dolar, YoY:%12,48) ile cirosunun yıllık bazda %47 artış kaydedeceğini öngörüyoruz. FAVÖK cephesinde ise %52 artışla 23,73 mlr TL’ye (1,15 mlr dolar, YoY:%15) ulaşacağını tahmin ediyoruz. Böylelikle net karın yıllık bazda %25 artışla 11,48 mlr TL seviyesinde öngörüyoruz.

- Şişecam’ın tüm segmentlerinde hacim artışı beklentimize rağmen, ürün fiyatlarında yaşanan gerileme nedeniyle bir önceki çeyreğe göre sınırlı ciro büyümesi bekliyoruz. Artan maliyetler nedeniyle FAVÖK marjında daralma beklerken, net kar tarafında ise kur etkisiyle operasyonel olmayan gelirlerin artmasının olumlu yansımalarının görüleceğini tahmin ediyoruz.

- Türk Traktör’ün traktör satış hacminin bu dönemde yıllık bazda %19 artış göstermesinin beraberinde, fiyat artışlarının da desteğinde satış gelirlerinin %107 artışla 10,12 mlr TL seviyesinde gerçekleşeceğini tahmin FAVÖK’ün %177 artışla 1,98 mlr TL’ye yükseleceğini, FAVÖK marjının da 4,58 puan artışla %19,53’e artış göstereceğini öngörüyoruz. Bu dönemde güçlü operasyonel karlılığa ek olarak, net finansal gelir kaydedilmesinin etkisiyle net karın %230 artışla 1,59 mlr TL’ye yükseleceğini tahmin ediyoruz.

- Tekfen Holding’in konsolide satış gelirlerinin kimya sanayi segmenti özelinde ton başına ortalama gübre satış fiyatındaki düşüş eğiliminin derinleşmesinin yansımalarıyla yıllık bazda %25 artışla 9,65 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Bu çerçevede konsolide FAVÖK marjının 3,13 puan düşüşle %11,86’ya gerileyeceğini öngörüyoruz. Net karın, şirketin bu dönemde net finansal gider kaydedeceği öngörüsüyle %21 düşüş kaydederek 763,64 mn TL’ye gerileyeceğini düşünüyoruz.

- Koza Altın’ın üretiminin 2Ç23’te yıllık bazda %6 gerileyeceği öngörümüzün beraberinde, TL bazında altın ons fiyatlarının %30,3 yükselmesi ışığında cironun %51 artışla 1,92 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Üretimde öngördüğümüz gerileme nedeniyle, FAVÖK marjının 20,14 puan düşüşle %32,21’e gerileyeceğini tahmin ediyoruz. Net karın ise bu dönemde operasyonel olmayan gelirlerin desteğinde %34 artışla 979 mn TL seviyesinde gerçekleşeceğini öngörüyoruz.

- Dayanıklı tüketim: Maliyetlerde gözlenen gerileme ve fiyat artışlarının yanı sıra yurt içi pazardaki güçlü talebin devam etmesinin marjlar üzerindeki olumlu etkisini takip ediyoruz. Buna karşın, 2Ç23’te finansman giderlerindeki artış, net kar üzerinde baskı unsuru olarak öne çıkıyor. Böylelikle, Arçelik’in satış gelirlerini yıllık bazda %47 artışla 47,5 mlr TL, FAVÖK’ün %101 artışla 4,7 mlr TL, net karın ise %430 artışla 1,37 mlr TL seviyesinde gerçekleşmesini Vestel Elektronik, beyaz eşya ve TV segmenti hacimlerinde görülen iyileşme ve fiyat artışlarına bağlı olarak; satış gelirlerinin yıllık bazda %56 artışla 20,2 mlr TL, FAVÖK’ün %15 artışla 2,78 mlr TL seviyesinde gerçekleşmesini tahmin ediyoruz. Net kar tarafında ise artan finansman giderlerine bağlı olarak şirketin 376 mn TL zarar açıklamasını bekliyoruz.

- Coca Cola İçecek’in, ikinci çeyrek operasyonlarında yurt içi pazarda belirsizliklerin hissedilmesi ve mevsim normallerinin altında seyreden hava koşulları; uluslararası operasyonlar tarafında ise Orta Asya pazarında devam eden güçlü büyümeye rağmen Pakistan operasyonlarında politik risklere bağlı olarak toplam hacimde yıllık bazda düşüş gözlemliyoruz. Marjlar tarafında ise fiyatlama mekanizmasının aktif kullanılması ve operasyonel giderlerdeki iyileşme ışığında toparlanma Buna göre; Coca Cola’nın satış gelirlerinin yıllık bazda %63 artışla 24 mlr TL, FAVÖK’ün %71 artışla 4,8 mlr TL, net karın ise %102 artışla 2,5 mlr TL seviyesinde gerçekleşmesini bekliyoruz.

- Tat Gıda’nın, yurt içi talebin durağan olması, ihracat tarafında ise ikinci çeyrekte etkili olan stabil kur etkisi ile ilk çeyreğe paralel sonuçlar açıklamasını bekliyoruz.

- Logo Yazılım’ın cirosunun 2Ç23’te Türkiye operasyonlarındaki olumlu görünümün desteğinde yıllık bazda %54 artışla 566 mn TL’ye yükseleceğini öngörüyoruz. Bu dönemde Romanya operasyonlarındaki düşük karlılığın yansımalarına ek olarak, maliyetlerdeki artışlar nedeniyle FAVÖK marjının 12,93 puan düşüşle %30’a gerileyeceğini tahmin ediyoruz. Operasyonel karlılıktaki zayıflamaya karşın, net finansal gelirlerdeki yükselişin desteğiyle net karın %71 artışla 254,58 mn TL seviyesinde gerçekleşmesini bekliyoruz.

- Biotrend Enerji’nin cirosunun 2Ç23’te elektrik üretimi trendi ışığında yıllık bazda %18 artışla 336,11 mn TL’ye yükseleceğini, FAVÖK marjının da 7,87 puan düşüşle %26’ya gerileyeceğini öngörüyoruz.

- Indeks Bilgisayar’ın cirosunun güçlü kalan talebin etkisiyle yıllık bazda %67 artışla 8,26 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Brüt karlılıkta devam edeceğini öngördüğümüz artış eğilimi ışığında FAVÖK’ün %96 artışla 320,66 mn TL’ye yükseleceğini düşünüyoruz. Net karın da operasyonel karlılıktaki görünüme ek olarak, şirketin döviz uzun pozisyonunun finansal gelirlerde yarattığı olumlu etkinin desteğinde %143 artış kaydederek 331,57 mn TL’ye yükseleceğini tahmin ediyoruz.

- Elite Naturel’in küresel enflasyon görünümünün etkisiyle ürün fiyatlarında görülen artış ve kur farkı geliri ışığında güçlü sonuçlar açıklamasını bekliyoruz. Bu doğrultuda, şirketin cirosunu 354 mn TL ile yıllık bazda %152 artacağını tahmin ediyoruz. FAVÖK marjının ise 19 puan artış göstereceğini ve FAVÖK’ün 170 mn TL’ye ulaşacağını öngörüyoruz. Net kar beklentimiz ise 131,51 mn TL seviyesinde bulunuyor.

Kaynak: Halk Yatırım