2021 Para ve Kur Politikasının Başlıca Özellikleri

TCMB, 2021 Yılı Para ve Kur Politikası Rehberinde 2021 yılı enflasyon hedefini geçmiş yıllardaki gibi yüzde 5 olarak açıkladı.

Rehberde açıklandığına göre: “Enflasyona ilişkin yukarı yönlü riskler 2021 yılında para politikasının sıkı ve kararlı bir duruş sergilemesini zorunlu kılıyor.” Bu çerçevede yine rehberdeki ifadeyle: “Para politikası kararları fiyat istikrarı önceliği korunarak alınacaktır.” Bu iki cümleden hareketle TCMB’nin faizleri, en azından enflasyonda bir gevşeme görülünceye kadar düşürmeyeceği hatta artırabileceği sonucu çıkarılabilir.

Para ve kur politikası rehberinin en olumlu maddesi TCMB’nin temel politika aracının bir hafta vadeli repo ihale faiz oranı (politika faizi) olarak açıklanmasıdır. Rehberde gecelik faizlerde gün içi oynaklıkların sınırlanması amacıyla kullanılan faiz koridoru ile TCMB’nin nihai kredi mercii işlevini gören Geç Likidite Penceresi, söz konusu fonksiyonları dışında para politikası aracı olarak kullanılmayacağı vurgulanmaktadır. Bu, öteden beri üzerinde durulan faiz belirsizliği meselesini giderecek, bir süredir normalin dışına çıkmış olan faiz politikasını normale döndürmeye yarayacak olumlu bir adımdır. TCMB’nin, parasal aktarım mekanizmasının sağlıklı işleyişini sağlamak ve makrofinansal istikrara ilişkin riskleri sınırlamak amacıyla, zorunlu karşılıkları ve diğer TL ve döviz likidite araçlarını etkin olarak kullanacağı da yine rehberde vurgulanan hususlar arasında yer alıyor.

Rehber, bir süredir toplumda çokça dile getirilen ‘sabit kur rejimine geçilir mi?’ ya da ‘sabit kur rejimine geçilse daha iyi olmaz mı?’ şeklindeki soruları da “dalgalı döviz kuru rejimi uygulamasının devam edeceği, kurların serbest piyasa koşullarında arz ve talep dengesine göre oluşacağını” belirterek tartışma ortamından kaldırıyor.

Rehberde iki önemli nokta daha yer alıyor: (1) TCMB’nin nominal ya da reel bir kur hedefinin bulunmadığının altı çiziliyor ve (2) TCMB’nin kurların düzeyini ya da yönünü belirleme amaçlı döviz alım ya da satım işlemi yapmayacağı vurgulanıyor. Normal olan yaklaşım budur. Ne var ki yakın geçmişte TCMB be yaklaşımı terk etmiş ve kura, döviz satarak müdahale etmeye çalışmıştır. Bu çabaya kamu bankalarını ortak ederek milyarlarca dolarlık döviz rezervinin erimesine ve swap hariç net rezervlerin ciddi miktarda eksiye düşmesine yol açmış üstelik kurdaki yükselişi de önleyememiş hatta risk artışına yol açarak yükselişin daha da hızlanmasına neden olmuştur.

Özetle söylemek gerekirse 2021 Para ve Kur Politikasının faiz, kurlar, kur rejimi gibi konularda ortaya koyduğu yaklaşımlar normal yaklaşımlardır. Bir süreden beri devam eden yanlışlardan dönüş açısından önemli mesajlardır. Buna karşılık yüzde 5’lik enflasyon hedefi yanlıştır.

Hedef Tutarsızlığı, Tahmin Tuhaflığı

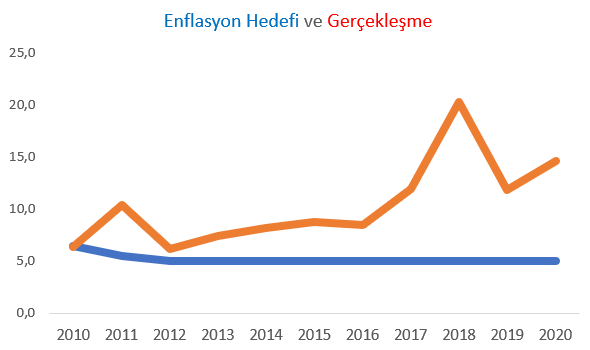

Dünyada en tutmayan hedef nedir diye sorsanız sanırım ilk sıralarda TCMB’nin enflasyon hedefi çıkar. Aşağıdaki grafik TCMB’nin 2010 yılından bu yana belirlediği enflasyon hedeflerini ve yılsonu enflasyon (TÜFE) gerçekleşmelerini sergiliyor.

Görüleceği gibi 2010 yılındaki tutma (hedef yüzde 6,5, gerçekleşme yüzde 6,4 idi) ve 2012 yılındaki yaklaşma (hedef yüzde 5, gerçekleşme yüzde 6,2 idi) dışında TCMB ve hükümetin ortaklaşa belirlediği yüzde 5 enflasyon hedefine yaklaşmak bile mümkün olmamıştır. 2017 yılından sonra sapmalar, TL’nin dış değer kaybının içeriye yansıması sonucunda, çok daha ciddi bir hal almıştır.

Bu tutarsızlığa karşın 2021 yılında ısrarla yine yüzde 5 oranının hedef olarak alınması hedefin hedef olarak algılanmasını engellemenin yanı sıra TCMB’nin ve Para ve Kur Politikasının ciddi biçimde itibar kaybına yol açmaktadır. Bu tuhaflığın yanında bir başka tuhaf durum hedefi veren kurumun kısa süre sonra hedefin çok üzerinde bir yılsonu enflasyon tahmini açıklamasıdır. Oysa ya hedef açıklarsınız ya da tahmin yaparsınız. İkisini birden yaparsanız birisinin anlamı kalmaz. Bu tuhaflığı yıllardır eleştirsek de TCMB bu tuhaflığı tekrarlama ısrarından vazgeçmez.

2021 Para ve Kur Politikası Rehberiyle altı çizilen normale dönüş adımlarının atılması, kabul edilebilir bir enflasyon hedefiyle bir araya gelse çok daha güçlü bir etki yaratabilirdi.