4Ç20 Finansallarına İlişkin Beklentiler

Kar sezonu dün Arçelik ile başladı

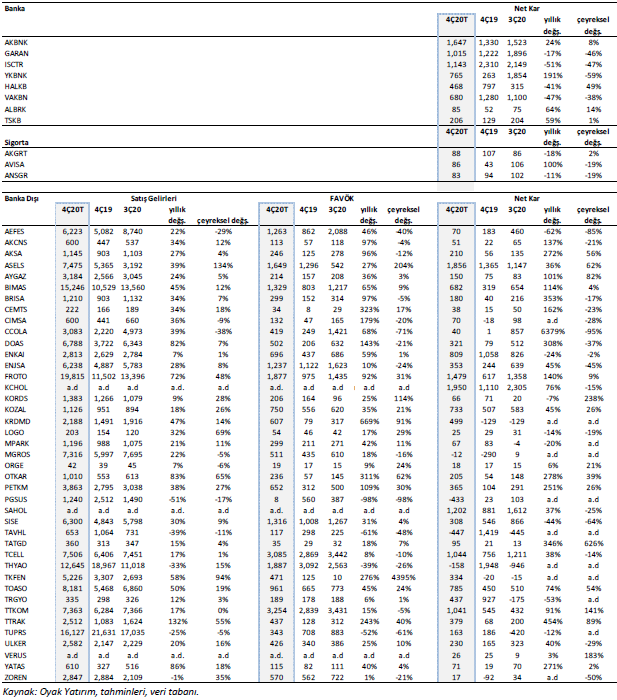

4. çeyrek finansallarının açıklanması dün Arçelik ile başladı ve 28 Ocak’ta Garanti Bankası ile devam edecek. Finans şirketlerinin ve finans dışı şirketlerin konsolide olmayan finansal sonuçlarını göndermeleri için son tarih 1 Mart, konsolide finansal sonuçları için ise 11 Mart olarak açıklandı. Araştırma kapsamımızdaki şirketlerin toplam net karında 4. çeyrekte geçen seneye göre %6 büyüme bekliyoruz.

Operasyonel performans ve çeyreklik TL değerlenmesi sanayi şirketlerinin karlılığını destekleyebilir

Finans dışı şirketlerin toplam net karının gerek operasyonel karlılıktaki iyileşme gerekse kur farkı zararlarının kur farkı karlarına dönmesiyle (TL çeyreklik bazda EUR karşısında sabit kalırken, USD karşısında %4 değerlenmiştir) nedeniyle geçen seneye göre %19 artmasını öngörüyoruz. Çeyreksel bazda ise finans dışı şirketlerin karının %11 büyümesini bekliyoruz. Kardemir, Tekfen, Çimsa, Petkim, Türk Traktör, Brisa, Doğuş Otomotiv, Tat Gıda ve Otokar’ın yıllık bazda en yüksek net kar büyümesi gösteren şirketler olmalarını bekliyoruz. Tersine, havacılık şirketleri (Pegasus, TAV ve Türk Hava Yolları), Anadolu Efes, Şişecam ve Enka İnşaat seneye göre en zayıf net kar açıklamasını beklediğimiz şirketlerdir.

Bankalardan heyecan verici olmayan sonuçlar bekliyoruz

4Ç’de takibimizdeki bankalar için karların geçen çeyreğe göre %33, geçen yılın aynı çeyreğine göre ise %18 oranında daralmasını bekliyoruz. Gelir kalitesi açısından bankalar için zor bir çeyrek gibi görünüyor. Kredi/mevduat makasının, yüksek fonlama maliyetlerinin ve yavaşlayan kredi büyümesinin etkisinde daralmasını bekliyoruz. Sıkılaştırılan para politikası 4Ç’de TL mevduat faizlerinin yükselmesine neden oldu. Bunun da ötesinde, 4Ç’de kredi büyümesi için bankalar ağırlıklı olarak YP mevduatları TL’ye takas etmeyi tercih ediyorlar, zira bu çeyrekte takas mevduat toplamaya göre daha ucuz bir alternatif gibi görünüyor. Yine de, yüksek takas hacmi, takas maliyetlerinin yükselmesine neden oldu. Bunları yansıtarak, büyük ölçekli bankalar için çeyreksel 91 baz puan marj daralması öngörüyoruz. Özel bankalardaki potansiyel olarak daha yüksek sermaye piyasası zararlarına rağmen, kamu bankalarındaki zararlar, halihazırda net açık döviz pozisyonlarını kapattıkları için muazzam bir şekilde azalacaktır. Yasal düzenlemelerin etkisinde ücret gelirinin çeyreklik bazda %1 artacağını ve yıllık bazda %9 düşeceğini öngörüyoruz. Faaliyet giderlerinin, kur etkisi ve emeklilik sandık provizyonları gibi bir defaya mahsus harcamalar nedeniyle çeyreklik %10 ve yıllık %16 büyümesi olasıdır. Öte yandan net kredi risk maliyeti, üçüncü çeyrekteki yüksek provizyon ayrılmasından sonra çeyreksel 27 baz puan azalabilir; ancak bazı bankalar IFRS modellerini yeni parametrelerle güncelledikleri için hala yüksek seviyelerde kalması olasıdır. Ayrıca, bazı bankalar 4Ç’de serbest karşılık ayırmayı tercih edebilir. Karlılıkta kamu bankalarının 4Ç’de özel bankalardan çok daha iyi performans göstermesini bekliyoruz. 4Ç’de en yüksek kar büyümesini Halkbank‘tan, ardından Akbank‘tan bekliyoruz. Yıllık kar artışına gelince, Yapı Kredi ve Akbank rakipleri arasında öne çıkıyor. Orta ölçekli bankalar arasında, Albaraka, düşen kredi risk maliyeti ve güçlü sermaye piyasası karları sayesinde hem çeyreklik hem de yıllık bazda daha yüksek kar açıklayacak konumdadır.

Banka dışı şirketlerin 4Ç20 FAVÖK’ünde yıllık %25 artış bekliyoruz

Güçlü FAVÖK büyümesi öngördüğümüz şirketler Kardemir (güçlü Dolar/TL, iyileşen çelik marjları), Çemtaş (ton ve fiyatlardaki iyileşme), Otokar (güçlü teslimat rakamları, marjı göreceli yüksek ihracatın katkısı), Tekfen (düşük baz, güçlü gübre segmenti ve taahhüt işlerindeki toparlanma ) ve Türk Traktör (birikmiş talep, yurt içi satışların artan ağırlığı)’dür. Öte yandan, havacılık hisselerinin (Kovid-19 etkisiyle düşen yolcu sayısı) ve Tüpraş’ın (düşen rafineri marjları ve satışlar) yıllık bazda zayıf dördüncü çeyrek FAVÖK rakamları açıklamasını tahmin ediyoruz.

Takibimizdeki Hisseler için 4Ç20 Finansalları Beklentileri

Kaynak: Oyak Yatırım