4Ç20 BEKLENTİLER

2020 yılı dördüncü çeyrek bilanço sezonu, 25 Ocak tarihinde Arçelik’in finansal sonuçlarını açıklamasıyla başladı. Bankalar tarafında ise, 28 Ocak tarihinde Garanti Bankası’nın finansal sonuçlarını açıklaması bekleniyor. Banka dışı şirketlerde bilanço açıklama son tarihleri solo finansallar için 01 Mart, konsolide finansallar için de 11 Mart olarak belirlendi. Bankalarda ise solo ve konsolide tablolar için son açıklama tarihi 11 Mart olarak belirlendi.

2020 yılının dördüncü çeyreğinde ortalama bazda Türk Lirası dolar karşısında çeyreklik %9,0, yıllık bazda %35,8 değer kaybı; euro karşısında da çeyreklik %11,3, yıllık bazda %46,3 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik %6,0 değer kazancı, yıllık bazda %23,6 değer kaybı; euro karşısında da çeyreklik %1,3 değer kazancı, yıllık bazda %35,4 değer kaybı yaşadı.

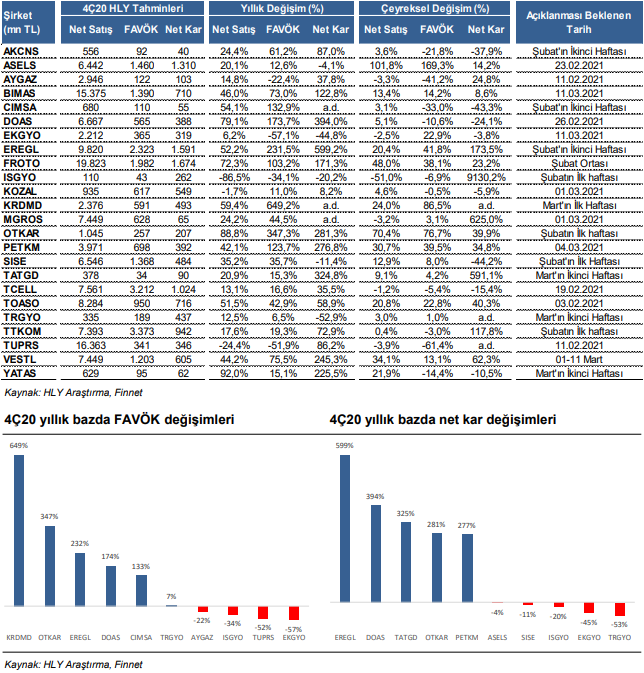

Araştırma kapsamımızda olan şirketlerden 4Ç20’de yıllık bazda net karını en çok artırmasını beklediğimiz şirketler Ereğli Demir Çelik, Doğuş Otomotiv, Tat Gıda, Otokar ve Petkim. Operasyonel tarafta ise, 4Ç20’de yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Kardemir, Otokar, Ereğli Demir Çelik, Doğuş Otomotiv ve Çimsa.

Petrol&Gaz&Petrokimya: Tüpraş’ın, birim ürün fiyatları – ham madde makasındaki daralma nedeniyle yıllık bazda zayıf operasyonel sonuçlar açıklamaya devam edeceğini ancak kur farkı gelirinin etkisiyle net karını yıllık olarak artıracağını öngörüyoruz. Aygaz’ın, operasyonel karlılıkta zayıflamaya karşılık iştiraki Tüpraş’ın kaydedeceğini öngördüğümüz karın katkısıyla net kar artışı kaydetmesini bekliyoruz. Petkim’in de, yıllık bazda iyileşen etilen-nafta makasının yanı sıra güçlü seyreden satış hacmi ve zayıf TL eşliğinde operasyonel kar ve net karının yıllık bazda artış kaydedeceğini tahmin ediyoruz.

Demir Çelik: Ereğli ve Kardemir’in, yıllık bazda artan satış hacmi ve yükselen çelik fiyatlarının etkisiyle satış gelirlerinin güçlü artış kaydedeceğini; çelik-ham madde makasının genişlemesi sonucunda ise karlılık marjlarında hem çeyreklik hem de yıllık bazda iyileşme olacağını ve FAVÖK’teki artışın satış gelirlerine kıyasla daha güçlü seviyede gerçekleşeceğini tahmin ediyoruz. Ayrıca, operasyonel performansta iyileşmeye ek olarak kapanış bazında TL’de yaşanan değer kazancının da etkisiyle Kardemir’in geçen yılın aynı dönemin aksine net kar açıklayacağını öngörüyoruz.

Otomotiv: İhracatta kademeli toparlanmaya ek olarak yurt içi satışlarda gözlenen artış öncülüğünde otomotiv şirketlerinin güçlü finansal sonuçlar açıklamalarını bekliyoruz. Yılın dördüncü çeyreğinde yurt içi satışlar yıllık bazda %41 artış gösterirken, Ford Otosan’ın satışları %75, Tofaş’ın %49 ve Doğuş Otomotiv’in de %12 artış kaydetti.

Çimento: Çimento şirketlerinin 4Ç20’de yıllık bazda güçlü ciro ve operasyonel marj büyümelerini sürdürmesini beklerken, çeyreksel bazda ise ciro tarafında daha sınırlı büyüme ve enerji giderlerindeki artış kaynaklı operasyonel marjlarda ve net karlılık tarafında gerileme öngörüyoruz. Akçansa’nın hazır beton tarafındaki güçlü yurt içi talep ve fiyat artışının desteğiyle yıllık bazda %24,4 büyüme ile 556 mn TL ciro kaydetmesini beklerken, yıllık bazda TL kurunda yaşanan değer kaybının şirket’in rekabetçiliğine olumlu katkı sağlamasını bekliyoruz. FAVÖK tarafında ise yıllık %61,2 artışla 92 mn TL FAVÖK ve %16,6 FAVÖK marjı öngörüyoruz. Net kar tarafında ise Akçansa’nın finansal giderlerdeki düşüşün etkisiyle yıllık bazda %87 net kar büyümesi açıklamasını bekliyoruz. Çimsa’nın yıllık bazda %54,1 büyüme ile 680 mn TL ciro kaydetmesini beklerken, FAVÖK tarafında yıllık %132,9 artışla 110 mn TL FAVÖK ve %16,2 FAVÖK marjı açıklamasını öngörüyoruz. Operasyonel performanstaki iyileşmeninin ise yıllık bazda net karlılığa pozitif yansıyacağını tahmin ediyoruz.

Perakende: Pandemi kaynaklı kısıtlamalar sebebi ile ev içi tüketimdeki artıştan gıda perakendecisi şirketlerinin son çeyrekte güçlü ciro büyümeleri kaydetmelerini bekliyoruz. Bim’in 4Ç20’de hem kısıtlamaların etkisi hem de yeni mağaza açılışlarının desteği ile yıllık bazda %46 ciro büyümesi (9A20’de %35,6) ve maliyet tarafında sağlanan verimlilik artışları sayesinde FAVÖK marjında yıllık 1,4 puan iyileşme beklerken, devam eden güçlü nakit pozisyonu sayesinde Bim’in 4Ç20’de %1228’lik net kar büyümesi kaydetmesini öngörüyoruz. Migros’un da 4Ç20’de düşük baz, online kanalın hızlı büyümesi ve ev içi tüketimdeki artış kaynaklı %24,2 ciro büyümesi kaydetmesini beklerken, operasyonel performanstaki iyileşmeye ek olarak euro borcu bulunan şirketin son çeyrekte TL’de yaşanan değer kazancının da etkisiyle geçen yılın aynı döneminin aksine net kar açıklayacağını öngörüyoruz.

Şişecam: 4Ç20’de cam ambalaj tarafındaki olumlu seyrin devamını beklerken, düzcam tarafındaki güçlü talebin FAVÖK büyümesinde ana destekleyici olacağını düşünüyoruz. Net kar tarafının ise uzun dolar pozisyonunun yarattığı kur farkı zararının etkisi ile yıllık bazda zayıf kalabileceğini düşünüyoruz.

Telekom: Türk Telekom’un 4Ç20 finansallarında yeniden devreye alınan kısıtlamaların data talebi üzerindeki yansımalarının görüleceğini düşünüyoruz. Bu bağlamda satış gelirlerinin bu dönemde sabit genişbant segmentinde devam ettiğini öngördüğümüz güçlü görünüm ışığında yıllık bazda %18 artışla 7,39 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. FAVÖK’ün de güçlü operasyonel performansa ek olarak pandemi sürecinin maliyet avantajlarının da desteğiyle %19 artışla 3,3 mlr TL seviyesinde gerçekleşeceği öngörüsüyle FAVÖK marjının 0,6 puanlık ılımlı artışla %45,6 seviyesinde gerçekleşeceğini öngörüyoruz. Operasyonel olmayan tarafta da, TL’de görülen güçlenmeye karşın, şirketin hedging maliyetleri nedeniyle bu dönemde bir miktar kur farkı zararı yazabileceğini belirtmek isteriz. Ancak şirketin net karının, güçlü operasyonel performansın desteğiyle yıllık bazda %73 artışla 942 mn TL seviyesine yükseleceğini tahmin ediyoruz. Turkcell’in de pandemi süreci ile değişen günlük rutinler ışığında artan data talebine ek olarak, faturalı abone bazında sürdürülen güçlü görünümün desteğiyle satış gelirlerinin yıllık bazda %13 yükselişle 7,56 mlr TL seviyesinde gerçekleşeceğini düşünüyoruz. Operasyonel karlılık cephesinde, pandemi sürecinin beraberinde getirdiği evden çalışmanın yarattığı maliyet avantajının da etkisiyle FAVÖK’ün önceki yılın aynı dönemine göre %17 yükselişle 3,21 mlr TL seviyesinde, FAVÖK marjının yıllık bazda 1,3 puanlık artışla %42,5 seviyesinde gerçekleşeceğini öngörüyoruz. Operasyonel olmayan tarafta, şirketin borçluluğunu düşürmeye konsantre olmasına ek olarak hedging politikasının desteğiyle net karın yıllık bazda %36 artışla 1,02 mlr TL seviyesinde gerçekleşeceğini öngörüyoruz.

GYO: Emlak Konut GYO’nun, bu çeyrekte Avangart İstanbul, Köy Zekeriyaköy, Kordinat Çayyolu ve Evora Denizli projelerinde gerçekleşen teslimlerin ciro ve karlılığa olumlu katkısını göreceğiz. Kampanyaların katkısı ile güçlü satışlardan elde edilen ön satış kapora ve peşinat ödemelerinin 4Ç20’de de şirketin nakit pozisyonuna pozitif katkısının devamını öngörüyoruz. Torunlar GYO’nun, konut ve ofis tarafındaki kira gelirlerinden 145 mn TL; ağırlıklı 5.Levent teslimleri olmak üzere Torun Center konut tarafının da katkısıyla satış gelirinden 160 mn TL; 30 mn TL olarak öngördüğümüz ortak alan geliri de dahil olmak üzere toplamda 335 mn TL ciro açıklayacağını tahmin ediyoruz. Döviz açık pozisyonu nedeniyle 35 mn TL kur farkı zararı kaydetmesini beklerken, varlık değerlemesinden yaklaşık 300 mn TL’lik katkı sonucu son çeyrekte 437 mn TL net kar açıklayacağını öngörüyoruz. İş GYO’nun gayrimenkul portföyünün ağırlıklı ofis yatırımlarından oluşması nedeniyle, pandemi döneminde AVM kiralarında indirime gidilmesi ve ziyaretçi sayılarındaki düşüş paralelinde kira gelirlerindeki gerilemenin diğer AVM ağırlıklı portföy yapısına sahip GYO hisselerine kıyasla daha sınırlı kaldığını biliyoruz. Kira geliri tarafında 40 mn TL, ağırlıklı İnistanbul projesi teslimlerinden kaynaklı olarak konut satışı gelirleri tarafında yaklaşık 70 mn TL olmak üzere üst hakkı kullanım gelirleri de dahil toplam cironun yıllık bazda %86,5 azalarak 110 mn TL seviyesinde gerçekleşmesini öngörürken, portföyündeki gayrimenkullerden yeniden değerleme gelirleri olarak yaklaşık 340 mn TL, esas faaliyetlerden giderler altında gösterilen AVM portföyündeki gayrimenkullerden ise yaklaşık 70 mn TL değer düşüklüğünü de hesapladığımızda 262 mn TL net kar açıklamasını öngörüyoruz.

Aselsan’ın satış gelirlerinin 4Ç20’de UFRS 15 projelerindeki ilerlemeler ve yoğunlaşan doğrudan teslimatların etkisiyle yıllık bazda %20 artışla 6,44 milyar TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Operasyonel karlılık cephesinde FAVÖK’ün yıllık bazda %12 artışla 1,46 milyar TL seviyesinde, FAVÖK marjının ise yıllık bazda 1,5 puanlık ılımlı düşüşle %22,6 seviyesinde gerçekleşeceğini öngörüyoruz. Net karın, kur etkisi nedeniyle yıllık bazda %4 düşüşle 1,30 milyar TL seviyesinde gerçekleşeceğini düşünüyoruz. Ancak yılın son çeyreğinde tahsilatların hızlanmasıyla şirketin yılı net nakitle tamamlayacağını tahmin ediyoruz.

Otokar’ın satış kompozisyonunun içerisinde yılın son çeyreğinde askeri araçların payının artmasıyla satış gelirlerinin yıllık bazda %89 artışla 1,04 milyar TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Bu görünümde bir Afrika ülkesinden alınan 25 milyon dolarlık 4×4 zırhlı araç siparişine ilişkin sevkiyatların büyük ölçüde tamamlanması ve devam eden 8×8 zırhlı araç ihracatları etkili oldu. Operasyonel karlılık tarafında da yüksek kar marjına sahip zırhlı araç satışlarının olumlu etkisinin, salgın nedeniyle düşük seyreden pazarlama ve satış giderleri ile pekişeceğini ve FAVÖK marjının yıllık bazda 14,2 puan artışla %24,6 seviyesine yükseleceğini öngörüyoruz. Net kar cephesinde de faiz giderlerinde yaşanan artışa karşın, güçlü operasyonel performansın desteğiyle önceki yılın aynı dönemindeki 54,2 milyon TL’den 206,7 milyon TL’ye yükseleceğini tahmin ediyoruz. Koza Altın’ın salgın sebebiyle üretim hacminde devam ettiğini öngördüğümüz düşüş karşısında altın ons fiyatlarında yaşanan yükselişin desteğiyle satış gelirlerinin yıllık bazda %2’lik ılımlı düşüşle 955 milyon TL seviyesinde gerçekleşeceğini düşünüyoruz. Operasyonel karlılık cephesinde geçen yılın aynı döneminde Söğüt madenine ilişkin 74 milyon TL’lik tek seferlik giderden arındırılmış bazda, nakit maliyetlerin 600 dolar/ons seviyesi üzerindeki seyrini sürdüreceği öngörüsüyle, yıllık bazda değişim göstermeyerek %66 seviyesindeki seyrini sürdüreceğini tahmin ediyoruz.

Yataş: Güçlü talebin desteği ile bir önceki çeyrekte gördüğümüz toparlanmanın bu çeyrekte de devamını bekliyoruz. 4Ç20’de hızlı mağaza açılışları ve iç pazardaki güçlü talebin devamı ile yıllık bazda %92 büyüme ile 629 mn TL ciro açıklayacağını tahmin ediyoruz. Operasyonel kaldıraç etkisi ile FAVÖK marjının olumlu etkilenmesini öngörüyoruz. Önümüzdeki çeyreklerde net borç pozisyonundaki azalışa bağlı olarak işletme sermayesi gereksinimlerinde iyileşme bekliyor, yıllık %225 artışla 62 mn TL net kar açıklayacağını tahmin ediyoruz.

Vestel Elektronik’in hem iç satışlar hem de ihracatta özellikle beyaz eşya tarafında gözlenen artış beraberinde güçlü finansal sonuçlar açıklayacağını tahmin ediyoruz.

Tat Gıda’nın, yıllık bazda artış kaydeden birim ürün fiyatlarının desteğiyle güçlü ciro performansı kaydetmesini bekliyoruz. Ayrıca şirketin makarna ve unlu mamuller iş kolundaki faaliyetlerinin durdurulmasını takiben, İzmir/Bornova’da bulunan gayrimenkulün satışından elde edilecek tek seferlik gelirin katkısı ile yıllık bazda net karda güçlü büyüme öngörüyoruz.

Araştırma Kapsamımızdaki Şirketlerin 4Ç20 Finansallarına İlişkin Beklentilerimiz

Rapor için tıklayın.

Kaynak: Halk Yatırım