Pay Piyasası: 2Ç2020 Kar Tahminleri

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

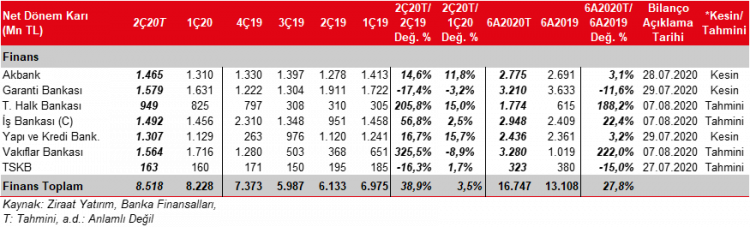

Bankacılık sektörü karı 2020 yılının Nisan-Mayıs döneminde, bir önceki yılın aynı dönemine göre, düşük baz etkisiyle %65,5 oranında artış kaydederken, bir önceki çeyreğin ilk iki ayına göre ise %20,8 oranında azalmış ve 12 milyar TL seviyesinde gerçekleşmiştir. Özellikle Nisan ayında salgın nedeniyle çok yüksek karşılık gideri kaydedilmesine bağlı olarak oluşan aylık düşük kar rakamı bunda ana etken olmuştur. Diğer taraftan Mart ayı kar rakamının 218mn TL ile çok düşük baz oluşturacağını dikkate aldığımızda, sektörde karlılığın bir önceki çeyreğin üzerinde gerçekleşmesi beklenmektedir.

Genel olarak ikinci çeyrekte Merkez Bankası’nın Nisan ve Mayıs aylarında da faiz indirimlerine devam etmesine ek olarak BDDK’nın yürürlüğe koyduğu aktif rasyosunun da olumlu katkısıyla mevduat maliyetlerinde düşüş devam etmiştir. Ancak kredilerdeki hızlı artış ve düşük kredi fiyatlamalarına bağlı olarak kredi faiz gelirleri de gerilemiştir. Buna bağlı olarak kredi mevduat makasının bir önceki çeyreğe göre azalması beklenmektedir. TÜFE endeksli tahvillerin getirilerinin bu çeyrekte Garanti Bankası hariç diğer bankalarda önemli bir etkisi olmadığı varsayılırken, swap maliyetlerindeki düşüş ticari kar-zararı desteklemesi beklenmektedir. Diğer taraftan, net ücret ve komisyon gelirlerinin, yasal düzenlemeler ve salgın sürecinde çeşitli ücretlerin alınmamasına bağlı olarak, karlılığı olumsuz etkilemesi beklenmektedir. Ayrıca bankaların ihtiyatlı yaklaşımlarına devam ederek ilk çeyrekteki yüksek karşılık giderlerinin, ikinci çeyrekte de devam ettiği öngörülmüştür.

Sektörde tüm bankalarda ikinci çeyrekte kredi büyümesi olmakla birlikte kamu bankalarındaki kredi büyümesi çok daha yüksek seviyelerde gerçekleşmiştir. 27 Mart 2020-26 Haziran 2020 haftalık BDDK verilerine göre sektörde kamu mevduat bankaları hariç toplam kredi büyümesi %9,14 iken, kamu mevduat bankalarındaki kredi büyümesi %19,7 olmuştur. Aynı dönemde sektörde TL mevduatlarda %14,3, YP mevduatlarda ise kur kaynaklı %7,6 oranında artış kaydedilmiş ve toplam mevduatlar %10,8 oranında yükselmiştir.

TÜFE endeksli tahvillerin getirilerinde bu çeyrekte Garanti Bankası hariç diğer bankalarda önemli bir değişiklik olmamıştır. Garanti Bankası’nın, hem TÜFE endeksli tahvil miktarını düşürmesi, hem de hesaplamada kullanılan tahmini enflasyonu %8’den %7,5’e çekmesine bağlı olarak, TÜFE endekslilerin Banka’ya bu çeyrek yaklaşık 200mn TL negatif etkisi olmuştur.

Net faiz gelirlerinde Akbank, Garanti Bankası ve Yapı Kredi Bankası’nda bir önceki çeyreğe göre düşüş, diğer bankalarda ise artış kaydedileceği beklenmektedir. İkinci çeyrekte yüksek kredi büyümesi, daralan kredi mevduat makasına karşın, net faiz gelirlerini desteklemiştir.

Swap maliyetlerindeki düşüşe bağlı olarak ticari kar-zararda genel olarak iyileşme kaydedilmiştir.

İhtiyatlılık kapsamında genel olarak tüm bankaların karşılık giderleri 2020 yılının ilk çeyreğinin ardından, ikinci çeyrekte de oldukça yüksek seviyelerde olacağı öngörülmüştür. Ayrıca Garanti Bankası’nın bu çeyrekte 500mn TL serbest karşılık ayrıldığı varsayılmıştır. Bir önceki çeyreğe göre Garanti Bankası, Halkbank ve Yapı Kredi’de karşılık giderlerinde düşüş öngörülürken, Akbank, İş Bankası ve Vakıfbank’ta ise bir önceki çeyreğe göre artış kaydedileceği tahmin edilmiştir.

Takibimizdeki bankalardan Garanti Bankası ve Vakıfbank’ın bir önceki çeyreğe göre karında düşüş öngörülürken, diğer bankaların karında ise artış beklenmektedir. Bir önceki çeyreğe göre en yüksek net dönem karı artışının Yapı Kredi Bankası’nda olacağı öngörülmüştür. Bir önceki yılın aynı çeyreğine göre ise en yüksek artışı, düşük baz etkisiyle Vakıfbank’ın kaydedeceği tahmin edilmiştir.

Tüm bu gelişmelere bağlı olarak, 2020 yılının ikinci çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %3,5 oranında, bir önceki yılın aynı dönemine göre ise %38,9 oranında artış kaydedeceğini tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

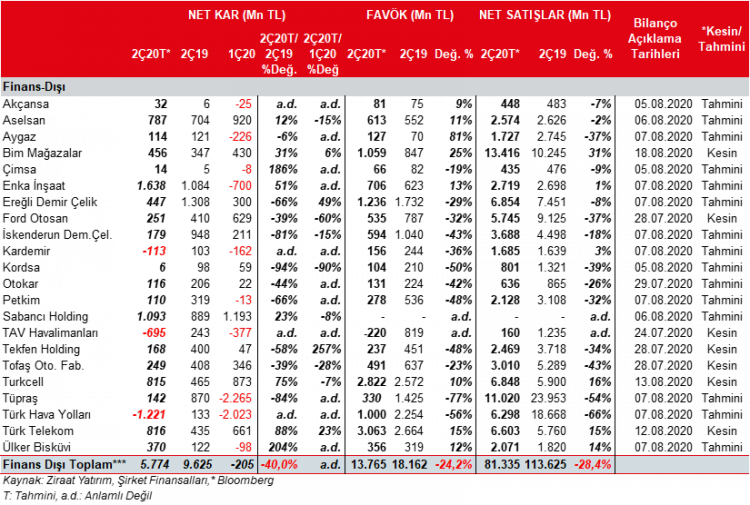

Yılın ikinci çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %5,0, %6,8 ve %5,7 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir. Euro’daki görece yüksek artıştan dolayı Euro açık pozisyonları yüksek olanlar, Dolar ve Japon Yeni açık pozisyonu olanlara göre daha olumsuz etkilenmesi beklenmektedir.

2020 yılının ilk çeyreğiyle kıyaslandığında, Dolar açık pozisyonu olan şirketler USD’nin TL karşısında %9,7 değer kazanmasına bağlı olarak kur farkı gideri yazmışlardı. İkinci çeyrekte ise, Dolar’ın TL karşısında %5,0 oranında değer kazanması görece daha düşük kur farkı gideri yazılmasına neden olacaktır. 2020 yılının ilk çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre sırasıyla %9,7, %8,5 ve %10,9 değer kazanmıştı.

Ayrıca, ana karşılaştırma dönemi olan 2019 yılının 2. çeyreğinde de TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %2,3, %3,7 ve %5,2 oranlarında değer kazanmıştı. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumsuz etkisinin bu çeyrekte daha yüksek olması (döviz açığı bulunanlar için) beklenmektedir.

En yüksek açık pozisyona sahip şirket THY, dolar cinsinden bilanço tutmakta olup döviz açık pozisyonunu EUR ve JPY cinsindendir. İkinci çeyrekte, EUR’nun ve JPY’nin USD karşısında değer kazanması diğer taraftan TL’nin de USD karşısında değer kaybetmesi sonrasında nette 295mn TL’lik bir kur farkı gideri oluşabilir.

Ford Otosan’ın (FROTO) yüksek EUR açığı olmasına karşın şirketin yükümlülüklerinin neredeyse tamamı Ford Motor Company ile yaptığı ihracat anlaşmaları ile riskten korunmaktadır.

USD ve EUR fazlasına istinaden Aselsan’ın 226mn TL kur farkı geliri kaydedeceği hesaplanmıştır. İskenderun Demir Çelik’in (ISDMR) 4.071mn TL’lik toplam döviz fazla pozisyonu olması karşın, finansallarını dolar cinsinden tutması sonucu ancak 58mn TL’lik bir kur farkı geliri kaydedebileceği hesaplanmıştır.

Enka İnşaat (ENKAI) döviz fazla pozisyonu en yüksek şirketler arasında yer almakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki hareketlerden sınırlı etkilenmektedir. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir.) (Kur Etkisi_2Ç2020)

Brent petrol fiyatları Mart sonundaki 23$/varilden sınırlı bir toparlanmayla Haziran ayı sonunda 41,7$/varile kadar yükselirken, ortalama brent ise 2020 yılı ilk çeyrekte 50,9$/varil iken ikinci çeyrekte ortalama 33,1$/varil olarak gerçekleşmiştir. Bu durum ikinci çeyrekte akaryakıt ve petrol türevi satan firmalarda (Tüpraş, Petkim, Aygaz) bir önceki çeyrekteki gibi stok zararı oluşmasını engellerken, stok gelirinin ise görece düşük olması beklenmektedir. Diğer taraftan satış fiyatlarında gerileme ve Kovid-19 salgını nedeniyle azalan talebe bağlı olarak da bu şirketlerde satış gelirleri ve satış miktarında azalma öngörmekteyiz. Tüpraş tarafında, rafine marjlarında bozulma özellikle jet yakıtı marjlarındaki zayıflığın etkisiyle devam etmiştir. Ancak Türpaş’ın bu çeyrekte geçen çeyrekteki gibi stok zararı kaydetmeyeceği (2.016mn TL stok zararı) aksine düşük de olsa stok geliri kaydedebileceği ve yatırımların yeniden değerlemesi sonucu oluşacak görece yüksek vergi geliri ile bu çeyrekte düşük de olsa net dönem karı açıklayabileceğini tahmin ediyoruz. Aygaz’ın da bu çeyrek stok zararı kaydetmeyeceği ve Tüpraş’ın da karının olumlu katkısıyla bu çeyrek bir önceki çeyrekteki zarar rakamının aksine net dönem karı açıklayacağı öngörüyoruz. Aynı şekilde Petkim’in de etilen nafta marjının ikinci çeyrekte ilk çeyrek ortalamasının altında kalmasına karşın, stok zararı oluşmaması ve naftadaki sert düşüş kaynaklı marjlardaki toparlanma nedeniyle bu çeyrekte net dönem karı açıklayacağını tahmin ediyoruz.

2020 yılının ikinci çeyreğinde otomotiv ihracatı geçen senenin aynı dönemine göre %60 azalmış ve 125.818 adet olarak gerçekleşmiştir. 2019 yılı 2. çeyrekte de ihracat yıllık %8,3 düşüş kaydetmişti. Yurtiçi satışlar ise %21,4 artmış ve 133.276 adete yükselmiştir. 2020 2. çeyrekte, toplam üretim %52,5 azalışla 177.592 adet olmuştur.

Ford Otosan’ın ihracatı ise adet bazında %42,4 azalmıştır. TOFAŞ’ın yurtdışı satışları ise %54,1 gerilemiştir. Diğer taraftan, TOFAŞ’ın özellikle yerli hafif ticari araç satışlarındaki artış sebebiyle toplam hafif araç satışları %36,1 artarken, Ford Otosan da yerli hafif ticari araç satışlarındaki artış sebebiyle yurtiçi toplam hafif araç satışlarında %27,1 artış kaydetmiş durumdadır. Öte yandan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için özellikle Euro’nun ortalamada TL karşısında değer kazanması satış gelirlerine olumlu yansımaktadır.

Kurdaki artışa karşın otomotiv sektöründeki daralma ve havacılık alanındaki gelişmelere bağlı olarak kompozit tarafındaki zayıflıkla birlikte Kordsa’nın cirosunda çeyreksel bazda ciddi (%33) bir düşüş öngörüyoruz. Diğer yandan, maliyetler ve faaliyet giderlerindeki gerileme beklentimizle birlikte FAVÖK marjında bir önceki çeyreğe göre önemli bir değişim öngörmüyoruz. Net finansman giderlerinin etkisiyle ana ortaklık karının ise 6mn TL (son dört çeyrek ortalama ana ortaklık karı 76mn TL) olmasını tahmin ediyoruz.

TÇÜD tarafından açıklanan verilere göre Kovid-19 etkilerini ülkemizde ve küresel çapta arttırdığı bu dönemde, ham çelik üretimi son 2 aydaki ortalama %26 seviyesindeki düşüş sebebiyle yılın ilk 5 ayı itibarıyla %5,6 oranında düşüşle, 2019 yılının aynı dönemindeki 14,3mn tondan 13,5mn tona gerilemiştir. Yılın ilk beş aylık döneminde, nihai mamul tüketimi geçtiğimiz yılın aynı dönemine göre %10 oranında artmış ve 11mn ton olarak gerçekleşmiştir. Nihai mamul tüketiminde kaydedilen artışa rağmen, üretimin gerilemesi, yurtiçi üretim-tüketim dengesinin kurulamamasından ve yurtiçi tüketimin ithalata yönelmesinin engellenememesinden kaynaklanmıştır.

Şirket bazında baktığımızda ise 2020 yılının ikinci çeyreğinde Kardemir’in satış miktarının 1Ç2020’e göre %5,7 oranında artacağını, satış fiyatlarının ise geçtiğimiz çeyreğin altında kalacağını tahmin etmekteyiz. Buna bağlı olarak satış gelirinin geçtiğimiz çeyreğin bir miktar üzerinde gerçekleşeceğini ancak finansman giderine bağlı olarak şirketin zarar açıklayacağını öngörmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %6,4, satış gelirlerinde ise %2,8 oranında artış beklemekteyiz. Şirket 2Ç2019’da görece yüksek satış fiyatına bağlı olarak kar açıklamıştır.

Ereğli Demir Çelik Fabrikaları’nın satış miktarının 2Ç2020’de bir önceki çeyreğe göre %1,7 oranında artacağını, satış fiyatlarının ise geçen çeyreğin altında kalacağını tahmin etmekteyiz. Satış fiyatlarındaki düşüşe rağmen satış miktarındaki artışın şirket karlılığının geçtiğimiz çeyreğin bir miktar üzerine çıkmasına yol açacağını düşünmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %6,9 oranında azalışın yanı sıra satış fiyatlarının 2Ç2019’un altında kalmasına bağlı olarak satış gelirinin ve net karın 2Ç2019’un oldukça altında kalacağını öngörmekteyiz. 2Ç2019’da satış fiyatlarının yüksek seviyelerde olması nedeniyle şirket oldukça yüksek çeyreklik net dönem karı açıklamıştı. İskenderun Demir Çelik’in de satış geliri ve karının 1Ç2020’e göre 2Ç2020’de düşüş kaydedeceğini beklemekteyiz. Şirketin satış miktarının bir önceki çeyreğe göre %9,3 oranında azalacağını ve satış fiyatlarının bir önceki çeyreğin altında kalacağını öngörmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarının %19,7 oranında azalacağını ve satış gelirinin ve karın 2Ç2019’un altında kalacağını düşünmekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayımlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Nisan-Haziran döneminde, hizmet alan yolcu sayısı %94,6 azalışla 2,9mn olmuştur. Türk Hava Yolları’nın ise 2. çeyrekte yolcu sayısı %93,4 düşüşle 1,2mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise geçen sene aynı döneme göre 4,7 puan azalışla %75,6’ya gerilemiştir. TAV Havalimanları’nın 2020 yılının ikinci çeyreğinde toplam hizmet verilen yolcu sayısı Kovid-19 salgını nedeniyle alınan önlemler sonucu neredeyse tüm uçuşların yasaklanması nedeniyle, Haziran ayında uçuşların kademeli başlamasına karşın, 2Ç2020’de sadece 783bin olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde şirket 24,8milyon yolcuya hizmet verirken, 1Ç2020’de hizmet verilen yolcu sayısı 10,6 milyon idi. Bu duruma bağlı olarak TAV’ın ikinci çeyrekte çok düşük satış geliri elde edeceği, alınan önlemlere karşın sabit giderlerin etkisiyle negatif FAVÖK oluşacağını ve oldukça yüksek net dönem zararı kaydedileceğini düşünmekteyiz.

TCMB’den yüksek oranlarda yapılan faiz indirimlerini takiben kamu bankalarının mayıs sonunda başlattığı kampanya ile birlikte konut kredi faizleri yedi yılın en düşük seviyeye kadar gerilemiştir. Konut kredileri de haziran sonu itibarıyla yıllık %28 oranında artarak 231milyar TL’ye yaklaşmıştır. Konut satışları düşen faiz ortamında yapılan kampanyaların ve ertelenmiş talebin de etkisiyle haziran ayında 190bin adet (%53’ü ipotekli) ile bu yılın en yüksek rakamına ulaşmıştır. Konut sektöründeki canlanmanın çimento talebi üzerinde etkisini kısmen hissettirdiğini ve ihracatın da desteğiyle çimento sektörünün (haziran ayının belirgin katkısıyla) ilk çeyreğe göre daha iyi bir performans sergilediği düşünülmektedir. Takip ettiğimiz şirketlerde ilk çeyreğe göre daha iyi bir ciro beklerken, net finansman giderlerindeki düşüşün de katkısıyla ilk çeyrekteki net dönem zararlarından bu çeyrekte net dönem karlarına dönülebileceğini öngörüyoruz.

Aselsan’da, Kovid-19 salgınının etkisiyle, üretimde sorun yaşanmamasına karşın, hakedişlerin yapılmasının gecikmesi ve tedarikte yaşanan bazı sorunların etkisiyle ikinci çeyrekte de hakedişler düşük gerçekleşmektedir. Ancak bu çeyrekte de kar marjlarının bir önceki çeyrektekine benzer yüksek olması beklenmektedir. Ayrıca, kurların da döviz fazla pozisyonu olan Aselsan’a olumlu katkı yapması ve tüm bunlara bağlı olarak Aselsan’ın karının bir önceki yılın aynı dönemine göre artış kaydedeceği öngörülmüştür. Otokar’ın yurtdışı savunma ihraçlarının ve ticari satışların bir önceki yılın aynı dönemine göre düşük gerçekleşmesi bağlı olarak satış gelirlerinde ve net dönem karında düşüş beklenmektedir. Diğer taraftan bir önceki çeyreğe göre ise özellikle yurtdışı savunma ihraçlarının daha yüksek olması nedeniyle satış gelirleri ve net dönem karında artış kaydedileceği tahmin edilmiştir.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2020 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre %40 oranında azalacağını tahmin ediyoruz. Kaydedilmesi ön görülen düşüşte Kovid-19 kaynaklı olumsuz etkiler ile TL’nin yabancı para birimleri karşısında değer kaybetmesine bağlı olarak kur farkı giderinin yazılacak olması öngörüsü önemli etkenlerdir.

Yıldan yıla azalışta Türk Hava Yolları ve TAV Havalimanları’nın 2Ç2019’daki kardan 2Ç2020’de zarara geçmeleri beklentisi ile Ereğli Demir Çelik’in yıllık karındaki sert geri çekilme beklentileri etkili olmuştur. Diğer taraftan, Enka İnşaat, Türk Telekom ve Turkcell’in yıllık karlarında yüksek artış beklentileri toplam kara olumlu katkı yapmıştır.

Bir önceki çeyreğe göre bakıldığında, Tüpraş ve Enka İnşaat’ın 1Ç2020’deki yüksek zararlardan 2Ç2020’de kara dönmeleri kar oluşumu olumlu etkilemiştir. Diğer taraftan, Ford Otosan ve Aselsan karlarındaki azalma beklentileri ile TAV Havalimaların’daki geçen çeyrekteki zararın datoplam kardaki yükselişi sınırlandırmıştır.

Rapor için tıklayın.

Kaynak: Ziraat Yatırım