2Ç20 Kar Beklentileri

Bu hafta 2Ç20 finansalları açıklanmaya başlayacak

Kovid-19 salgınının olumsuz ekonomik etkilerinin en çok hissedildiği 2Ç20 dönemine ilişkin Borsa İstanbul şirketlerinin finansalları bu haftadan itibaren açıklanmaya başlayacak. Ay sonundaki Kurban Bayramı tatili öncesinde, şirket finansallarının 27 Temmuz haftasında yoğunluk kazanmasını bekliyoruz. Araştırma kapsamımızda yer alan finans dışı şirketlerden Arçelik ve TAV Havalimanları Holding bu hafta içerisinde finansallarını açıklarken, bankacılık sektöründe ilk sonuçları 28 Temmuz tarihinde Akbank’ın finansalları ile görmeye başlayacağız. Bankalar ve finans dışı şirketler için konsolide olmayan sonuçların son açıklama tarihi 10 Ağustos, konsolide finansallar için ise 19 Ağustos’tur.

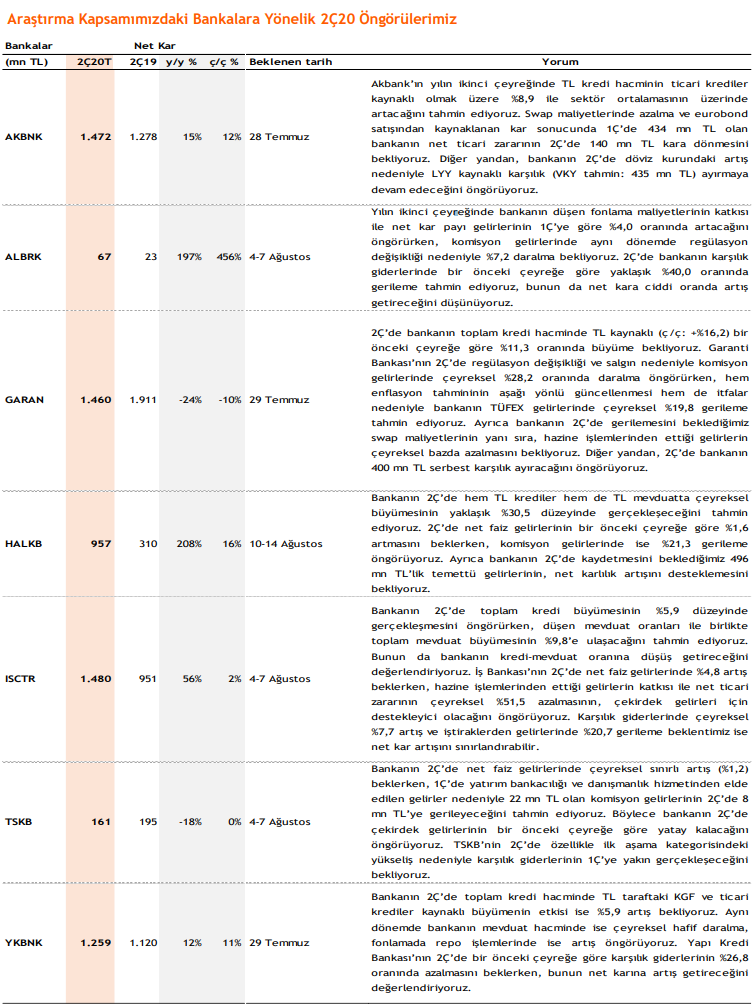

Bankaların net faiz gelirlerinde 1Ç’ye göre sınırlı yükseliş, komisyon gelirlerinde ise %21,9 düşüş öngörüyoruz

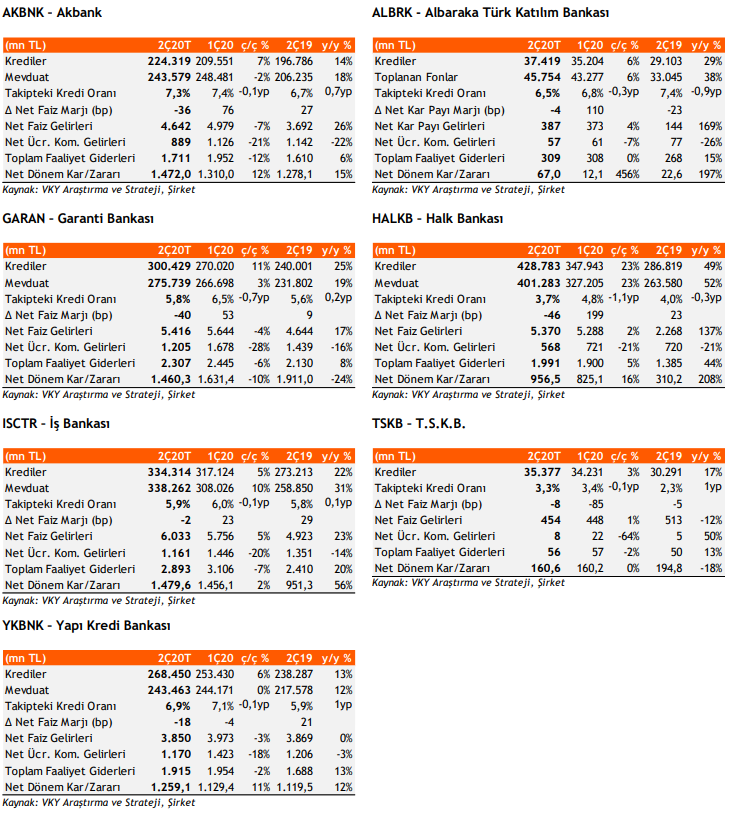

• Araştırma kapsamımızda bulunan bankaların 2Ç20 döneminde net karının, önceki çeyreğe göre %5,1, yıllık bazda ise %18,4 büyümesini bekliyoruz. Mevduat bankaları arasında, çeyreksel bazda net karını en çok artırmasını beklediğimiz bankanın, temettü gelirlerinin desteğiyle %15,9 net kar büyümesi öngördüğümüz Halk Bankası (Hedef Fiyat: 7,52 TL, KVÖ: Endekse Paralel Getiri, UVÖ: AL) olmasını bekliyoruz. Bu çeyrekte 400 mn TL serbest karşılık ayırmasını beklediğimiz Garanti Bankası’nın (Hedef Fiyat: 12,10 TL, KVÖ: Endeksin Üzerinde Getiri, UVÖ: AL) ise net karında çeyreksel %10,5 gerileme öngörüyoruz. Fonlama maliyetlerinde 2Ç’de gözlenen gerilemeye karşılık, kredi getirilerinde de azalma nedeniyle araştırma kapsamımızda bulunan bankaların toplam net faiz gelirlerinde çeyreksel %1,2 azalma öngörüyoruz. Regülasyon değişikliği ve salgın nedeniyle komisyon gelirlerinde ise %21,9 oranında düşüş bekliyoruz. Gelirlerdeki bu daralma öngörümüzle birlikte, bankaların bu dönemde karşılık giderlerinde de ortalama %20,6 oranında düşüş görmeyi bekliyoruz.

• Bankaların 2Ç’de kredi büyümesinde KGF ve TL ticari krediler öncülüğünde hızlanma öngörüyoruz. Araştırma kapsamımızda bulunan bankaların 2Ç’de toplam kredi hacminde çeyreksel %11,0 büyüme bekliyoruz. 2Ç20’de Halk Bankası’nın %23,2 kredi büyümesi ile en yüksek kredi büyümesi yakalayan banka olmasını bekliyoruz. Fonlama tarafında ise “Aktif Rasyosu” düzenlemesi nedeniyle bankaların aldığı aksiyonlara bağlı olarak, 2Ç’de mevduat büyümesinin (+%7,7) kredi büyümesinin altında kalacağını öngörüyoruz. Mevduat büyümesinde Halk Bankası’nın (ç/ç:+%22,6) ve İş Bankası’nın (ç/ç:+%9,8) (Hedef Fiyat: 7,23 TL, KVÖ: Endeksin Üzerinde Getiri, UVÖ: AL) sektör ortalamasının üzerinde büyüme elde etmesini bekliyoruz. Aktif kalitesi tarafında, intikallerde önemli oranda artış beklememekle birlikte, güçlü kredi büyümesinin desteği ile Takipteki Krediler Oranında gerileme görebileceğimizi düşünüyoruz. Diğer yandan, bankaların ihtiyatlı davranarak karşılık oranlarını bu çeyrekte de artırmaya devam edeceklerini değerlendiriyoruz.

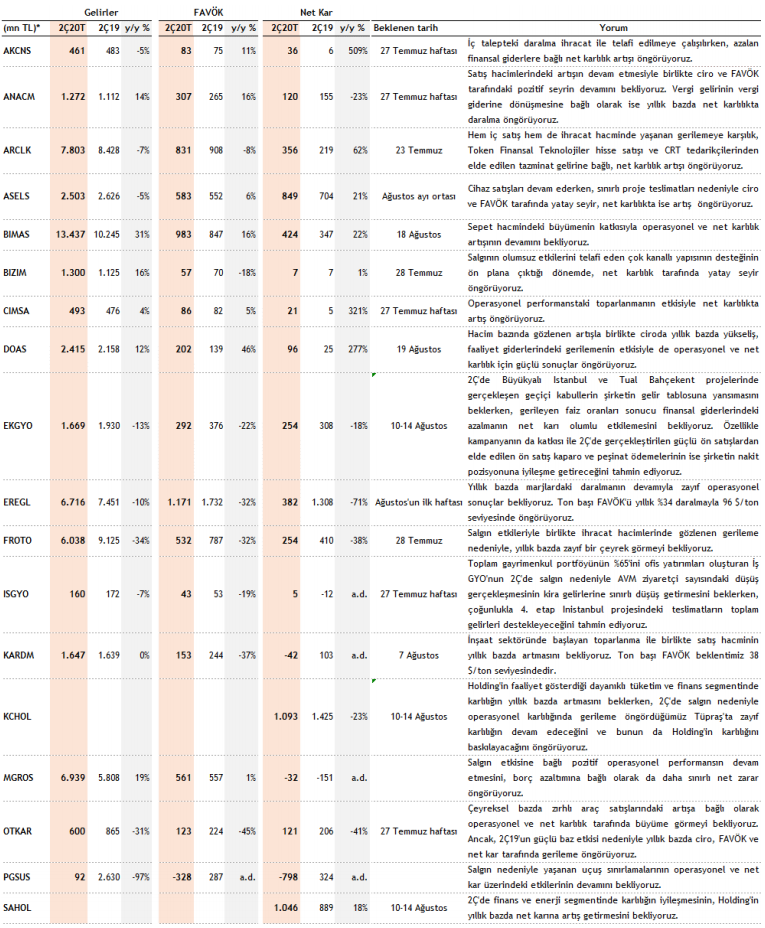

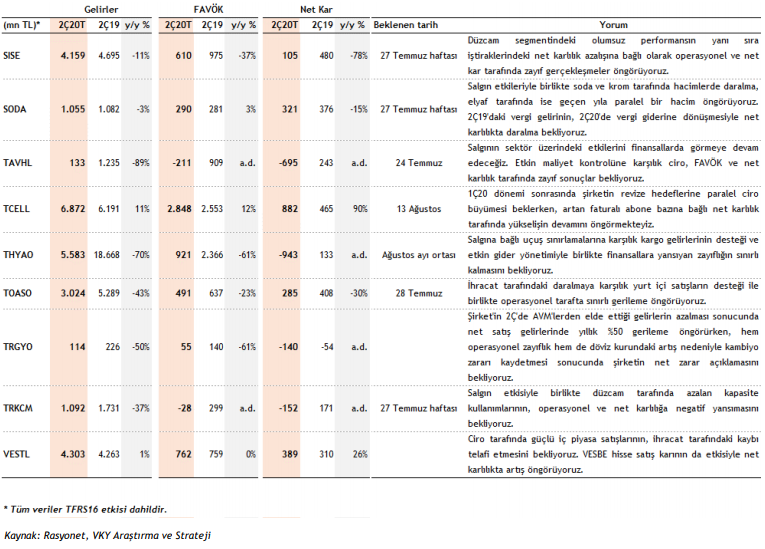

Salgının etkilerine bağlı olarak finans dışı şirketlerde zayıf sonuçlar bekliyoruz

• Salgının yayılmasını önleme tedbirleri kapsamında getirilen düzenlemelerin etkisiyle, araştırma kapsamımızda yer alan finans dışı şirketlerde 2Ç20 döneminde operasyonel tarafta yıllık %29, net karlılık tarafında ise %52 daralma bekliyoruz. 2Ç20 finansallarında en zayıf performansı, uçuş kısıtlamaları nedeniyle trafik verilerinde sert düşüş gözlenen havacılık sektörü şirketlerinden bekliyoruz. Salgın nedeniyle alınan önlemlerin ihracat hacminde yarattığı olumsuzluğa bağlı olarak otomotiv şirketlerinin finansallarında zayıflık beklesek de, iç pazardaki satış performansını devam ettiren ve faaliyet giderlerinde gözlenen gerilemeye bağlı olarak Doğuş Otomotiv’in (Hedef Fiyat: 10,76 TL, KVÖ: Endekse Paralel Getiri, UVÖ: TUT) bu çeyrekte sektör şirketlerinden pozitif ayrışmasını bekliyoruz. Gıda perakende şirketlerinin salgın döneminde artış gösteren sepet büyümeleri nedeniyle, operasyonel ve net karlılık tarafındaki pozitif görünümlerini sürdürmesini beklerken, dayanıklı tüketim sektöründe düşük faiz ve kampanyaların etkisiyle Arçelik (Hedef Fiyat: 22,81 TL, KVÖ: Endekse Paralel Getiri, UVÖ: TUT) ve Vestel Elektronik’in (Hedef Fiyat: 17,00 TL, KVÖ: Endeksin Üzerinde Getiri, UVÖ: AL) operasyonel ve net karlılık tarafında nispeten iyi performans göstermesini bekliyoruz. Artan faturalı abone bazıyla birlikte Turkcell’in (Hedef Fiyat: 25,30 TL, KVÖ: Endeksin Üzerinde Getiri, UVÖ: AL), savunma sanayi tarafında ise Aselsan’ın (Hedef Fiyat: 41,80 TL, KVÖ: Endeksin Üzerinde Getiri, UVÖ: AL) pozitif operasyonel ve karlılık performanslarını bu çeyrekte de sürdürmesini bekliyoruz. Demir çelik ve cam sektörü şirketlerinin ise bu çeyrekte zayıf sonuçlar açıklayacağını öngörüyoruz.

Kaynak: Vakıf Yatırım