4Ç2019 Kar Tahminleri

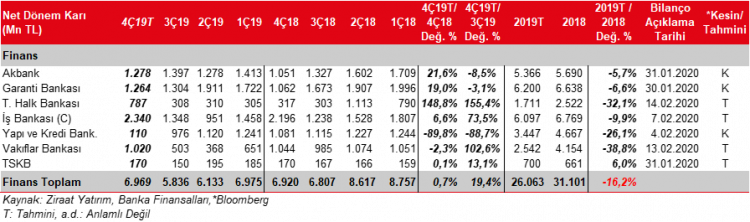

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

Bankacılık sektörü karı 2019 yılının Ekim-Kasım döneminde, bir önceki yılın aynı dönemine göre %14, bir önceki çeyreğin ilk iki ayına göre ise %25,5 oranında artış kaydetmiş ve 10,7 milyar TL seviyesinde gerçekleşmiştir.

Merkez Bankası’nın yapmış olduğu yüksek faiz indirimlerinin mevduat maliyetleri üzerinde etkisinin son çeyrekte daha belirgin bir şekilde hissedilmesi ve sektör karlılığına olumlu katkısının artarak devam etmesi beklenmektedir. Buna ilaveten, swap maliyetlerindeki düşüşe bağlı olarak ticari zararda azalmanın bankacılık sektörü karlılığını olumlu etkilemesi öngörülürken, kredilerdeki artış kaynaklı ücret ve komisyon gelirlerinin sektör karlılığını desteklemesi beklenmektedir. Diğer taraftan, TÜFE endekslilerde gerçekleşen düşük enflasyona bağlı yapılan dönem sonu düzeltmeleri sektör karlılığına olumsuz etki edecektir. Ayrıca, bankaların 2020 yılına daha temiz bir bilanço ile girme istekleri, ihtiyatlı yaklaşımlar ve yılsonu düzeltmeleri nedeniyle genel olarak karşılık giderlerinin banka karlılıklarına baskı yapması beklenmektedir.

Sektörde son çeyrekte (27 Eylül 2019 – 27 Aralık 2019 tarihli haftalık veriler) bir önceki çeyreğe göre, TL cinsi kredilerde %5,5, YP kredilerde ise kur kaynaklı %3,5 oranında artış kaydedilmiştir. Böylece toplam krediler %4,72 oranında (bir önceki yatay görüntüye karşın) oldukça yüksek bir artış kaydetmiştir. Aynı dönemde TL mevduatlarda %10,5, YP mevduatlarda da %5,7 oranında artış kaydedilmiş ve toplam mevduatlar %8 oranında yükselmiştir. Kamu mevduat bankalarında çeyreksel kredi artışı %3,8 ile bir önceki çeyreklerin aksine görece düşük kalırken, son çeyrekte, yerli özel ve yabancı mevduat bankaları da kredilerdeki büyümeye katılmış ve sırasıyla %4,6 ve %5,6 oranlarında artış kaydedilmiştir. Yerli özel ve yabancı mevduat bankalarında bir önceki çeyrekte kredilerde düşüş kaydedilmişti.

TÜFE endekslilerle ilgili düşük gerçekleşen enflasyona bağlı olarak düzeltmelerin genel olarak tüm bankalarda olumsuz (İş Bankası ve Vakıfbank hariç) etkisi olmuştur.

Net faiz gelirlerinde tüm bankalarda genel olarak çeyreksek yüksek artış kaydedilmiştir. Bu artış, TÜFE endekslilerin genel olarak negatif etkisine karşın, kredi mevduat makasındaki açılmanın olumlu katkısı ile yüksek swap kullanımından kaynaklanmıştır.

Ticari kar-zarar kaleminde, genel olarak swap maliyetlerindeki düşüşün olumlu katkısıyla çeyreksel bazda zarar kaleminde kaydadeğer düşüş beklenmektedir.

Bankalar, oldukça iyi seviyede gerçekleşen net faiz gelirlerine ve düşen swap maliyetlerinin olumlu katkısına karşın, yılın son çeyreğinde karşılıkları yüksek tutarak 2020 yılına daha temiz bilançolarla girme isteğinde olmuşlardır. Bu nedenle Akbank, Garanti ve Yapı Kredi’nin karlılıklarında çeyreksel düşüş kaydedilmesi beklenmektedir. Diğer taraftan kamu bankaları geçen çeyrekte çok düşük kar elde etmeleri nedeniyle, karşılık giderlerini yüksek tutmalarına karşın çeyreksel olarak yüksek kar artışları kaydedecekleri düşünülmektedir. İş Bankası’nda ise çeyreksel kar artışı kamu bankalarına benzemektedir. Hem net faiz gelirlerindeki artış hem de swap giderlerindeki iyileşme, bir önceki çeyreğe göre karşılık giderleri yüksek olsa bile, bankanın yüksek kar açıklamasına neden olabilir. Ana hissedarlar arasında hisse devrinin olacağı Yapı Kredi Bankası’nın ise 2020 yılına önemli bir sorun bırakmama ve ihtiyatlılık kapsamında çok yüksek seviyede karşılık gideri yazarak bu çeyrek oldukça düşük kar açıklayacağı beklenmektedir.

Tüm bu gelişmelere bağlı olarak, tahminlerimize göre, 2019 yılının son çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %19,4 oranında, bir önceki yılın aynı dönemine göre ise %0,7 oranında artış kaydedeceğini tahmin ediyoruz.

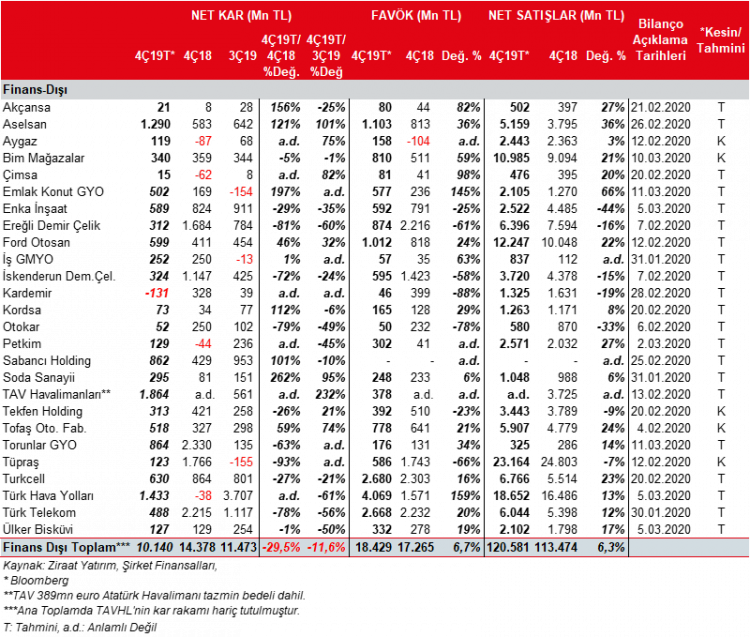

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

Yılın dördüncü çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %5,0, %7,6 ve %3,8 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir. Euro’daki görece yüksek artıştan dolayı Euro açık pozisyonları yüksek olanlar, Dolar ve Japon Yeni açık pozisyonu olanlara göre daha olumsuz etkilenmesi beklenmektedir.

2019 yılının üçüncü çeyreğinde, TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %1,7, %5,6 ve %1,9 oranlarında değer kaybetmişti. Dolayısıyla üçüncü çeyrekte gelir tablosuna olumlu katkı sağlayan (döviz açığı bulunanlar için) kurların son çeyrekte gelir tablolarına olumsuz etki yapması beklenmektedir.

Ayrıca, ana karşılaştırma dönemi olan 2018 yılının 4. çeyreğinde TL’ye göre Dolar, Euro, Japon Yeni sırasıyla %12,2, %13,3 ve %9,8 oranlarında değer kaybetmişti. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumlu etkisinin bu çeyrekte yerini negatif (döviz açığı bulunanlar için) bir görüntüye bırakması beklenmektedir.

Soda Sanayii (SODA) 136mn TL ve Aselsan (ASELS) 90mn TL kur farkı geliri yazarak döviz kurlarındaki artıştan olumlu etkilenecek şirketler olarak ön plana çıkmaktadır. THY en yüksek açık pozisyona sahip şirketken, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve EUR cinsinden olması nedeniyle kur farkı giderinin 50mn TL ile sınırlı gerçekleşmesi beklenmektedir.

Ford Otosan’ın (FROTO) EUR açığı olmasın karşın şirketin yükümlülüklerinin neredeyse tamamı Ford Motor Company ile yaptığı ihracat anlaşmaları ile riskten korunmaktadır. TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, her iki şirket içinde yüksek döviz açık pozisyonlarına rağmen kurların geri çekilmesinin önemli bir etkisi olmayacağı hesaplanmaktadır.

Sabancı Holding yüksek döviz fazlası bulunmakla birlikte, holding payına düşen kısmın oldukça sınırlı kalacağı hesaplanmıştır. İskenderun Demir Çelik’in (ISDMR) 2.293mn TL’lik toplam döviz fazla pozisyonu olması ve finansallarını dolar cinsinden tutması sonucu 105mn TL’lik bir kur farkı geliri kaydedebilir. Enka İnşaat (ENKAI) döviz fazla pozisyonu en yüksek şirketler arasında yer almakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki hareketlerden sınırlı etkilenmektedir. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir.)

Türk Telekom (TTKOM) 307mn TL, Torunlar GYO (TRGYO) 141mn TL ve Kardemir D (KRDMD) 128mn TL kur farkı gideri yazarak döviz kurlarındaki değişimden olumsuz etkilenecek şirketler olarak ön plana çıkmaktadır.

Brent petrol fiyatları Eylül ayı sonundaki 60,04$/varilden Aralık ayı sonunda 66,7$/varile yükselmiştir. Bu nedenle Tüpraş’ın stoklardan olumlu etkilenmesi ve stok karı kaydetmesi beklenirken, bu durumun rafineri marjlarına olumlu katkı sağlaması öngörülmüştür. Ayrıca son çeyrekte RUP yatırımı kaynaklı yatırımların yeniden değerlemesine bağlı Tüpraş’ın vergi geliri kaydetmesi beklenmektedir. Diğer taraftan, rafineri marjları son çeyrekte çok zayıf seyretmiş ve bu durum Tüpraş’ın karlılığını olumsuz etkilemiştir. Aygaz’da ise operasyonel karlılığın görece olumlu seyretmesi, stok geliri ve Tüpraş’ın bir önceki çeyrekteki zarar rakamına karşın bu çeyrekte net dönem karı açıklama beklentisinin etkisiyle (Aygaz Tüpraş’ta %10,2 dolaylı paya sahip), bir önceki çeyreğe göre daha iyi bir net dönem karı açıklayacağı öngörülmüştür. Petkim tarafında petrokimya fiyatlarındaki düşüş ve etilen nafta marjındaki sert gerilemenin etkisiyle bir önceki çeyreğe göre daha düşük bir dönem karı elde edileceği beklenmektedir.

2019 yılı Ekim-Aralık döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %2,3 azalmış ve 338.690 adet olarak gerçekleşmiştir. 2018 yılı 4. çeyrekte de ihracat yıllık %0,5 düşüş kaydetmişti. Yurtiçi satışlar ise %25,3 artmış ve 202.710 adete yükselmiştir. 2019 4. çeyrekte, üretim %5,4 yükselişle 403.865 adet olmuştur.

Otomotiv ihracatındaki %2,3’lük düşüşe paralel, Ford Otosan’ın ihracatı adet bazında %4,2 azalmıştır. TOFAŞ’ın yurtdışı satışları ise %13,8 gerilemiştir. Diğer taraftan, TOFAŞ’ın özellikle yerli otomobil satışlarındaki artış sebebiyle toplam hafif araç satışları %62,1 artarken, Ford Otosan özellikle yerli hafif ticari araç satışlarındaki artış sebebiyle yurtiçi toplam hafif araç satışlarında %40,9 artış kaydetmiş durumdadır. Diğer taraftan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için özellikle euro’nun ortalamada TL karşısında değer kazanması satış gelirlerine olumlu yansımaktadır.

Türkiye’nin ham çelik üretimi Ekim-Kasım 2019 döneminde toplam 5,6mn ton ile bir önceki çeyreğin ilk iki ayının %1,8 üzerinde, bir önceki yılın aynı dönemindeki 6,3mn tonun ise %11,6 oranında altında gerçekleşmiştir. Ekim ayında elektrik ark ocaklı tesislerin üretimi, geçtiğimiz yılın aynı ayına kıyasla %18,5, entegre tesislerin üretimleri ise %6,6 oranında azalmıştır. Kasım ayında ise, geçtiğimiz yılın aynı ayına kıyasla %11, entegre tesislerin üretimleri %1,7 düşmüştür. Entegre tesislerde üretimdeki düşüş genel olarak daha sınırlı olmuştur.

Şirket bazında baktığımızda ise dördüncü çeyrekte Kardemir’in satış miktarının 3Ç2019’a göre %14,8 oranında artacağını, satış fiyatlarının ise geçtiğimiz çeyreğin altında kalacağını tahmin etmekteyiz. Buna bağlı olarak satış gelirinin geçtiğimiz çeyreğin bir miktar üzerinde gerçekleşeceğini ancak satış maliyetlerinin artması ve finansman giderine de bağlı olarak şirketin zarar açıklayacağını öngörmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %2,4, satış gelirlerinde ise %18,7 oranında gerileme beklemekteyiz. Şirket 4Ç2018 düşük hammadde fiyatları ve yüksek satış fiyatlarına bağlı olarak oldukça yüksek kar açıklamıştı.

Ereğli Demir Çelik Fabrikaları’nın satış miktarının 4Ç2019’da bir önceki çeyreğe göre %4,5 oranında artacağını, satış fiyatlarının ise geçen çeyreğin altında kalacağını tahmin etmekteyiz. Şirketin en önemli hammadde giderlerinden olan demir cevheri fiyatlarında geçtiğimiz aylara nazaran düşüş kaydedilmesine rağmen satış fiyatlarındaki düşüş, şirket karlılığında geçtiğimiz çeyreklerin altında kalınmasına yol açacaktır. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %6,5 oranında azalışın yanı sıra satış fiyatlarının da düşük seyretmesine bağlı olarak satış gelirinin ve karın 4Ç2018’in çok altında kalacağını öngörmekteyiz. 4Ç2018’de satış fiyatlarının yüksek seviyelerde oluşu ve düşük hammadde maliyetleri nedeniyle şirket çok yüksek çeyreklik net dönem karı açıklamıştı.

İskenderun Demir Çelik’in de satış geliri ve karının 3Ç2019’a göre düşüş kaydedeceğini beklemekteyiz. Şirketin satış miktarının geçtiğimiz yılın aynı dönemine göre %5,7 oranın da azalacağını ve satış gelirinin ve karın 4Ç2018’in altında kalacağını öngörmekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Ekim-Aralık döneminde, hizmet alan yolcu sayısı %2,9 artışla 47,6mn olmuştur. Türk Hava Yolları’nın ise 4. çeyrekte yolcu sayısı %1,7 artış ile 17,9mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 0,4 puan artışla %82,1’e yükselmiştir. Boeing firmasından alınan tazminat (200mn USD tahmini) da THY’nin son çeyrek kar rakamı hesaplamalarında dikkate alınmıştır.

TAV’ın hizmet verdiği havalimanlarındaki yolcu sayısında son çeyrekte bir önceki yılın aynı dönemine göre, Atatürk Havalimanı hariç tutulduğunda %1,9 oranında artış kaydedilmiştir. TAV, Atatürk Havalimanı kapanması nedeniyle Atatürk Havalimanı’nı satış gelirlerinden çıkararak sadece buradan elde edilen kar durdurulan faaliyetlerden gelirlerde gösterilmeye başlanmıştır. Bu nedenle geçmiş dönem satış gelirlerinde de revizyon olmaktadır. Ayrıca DHMİ tarafından Atatürk Havalimanı’nın erken kapanmasına istinaden yapılacak olan telafi miktarı 389mn Euro olarak belirlenmiştir. Bu rakam Şirket’in 2019 finansallarına durdurulan faaliyetlerden gelirler olarak dahil edilmiştir. Bu durum şirketin son çeyrek karının çok yüksek seviyede gerçekleşmesine neden olacaktır.

Konut tarafında, TCMB’den yüksek oranlarda yapılan faiz indirimleriyle birlikte yılın son çeyreğinde kamu bankalarının ardından özel bankalarının da konut fazilerini düşürdüğünü gözlemledik. Konut kredileri faizlerinde düşüşlerle birlikte, konut satışları yılın son çeyreğinde toparlanmaya devam etmiş ve 4Ç2019’da yıllık %30 oranında artarak 483bin adete ulaşmıştır. Bu yıl düşük tek haneli rakamlara kadar gerileyen ipotekli satışlar ise toplam satışları içerisindeki payı tarihi ortalamalarına kadar yükselmiştir. Konut kredileri ise yılın son iki ayında yıllık olarak büyümeye geçmiş ve Bankacılık sektörü toplam konut kredileri aralık ayında 199 milyar TL’ye ulaşarak yıllık %5 oranında artış göstermiştir. Artan konut talebiyle birlikte konut fiyat endeksinde yıllık artış ivme kazanmıştır. Son açıklanan ekim ayındaki konut fiyat endeksi yıllık %7’yi aşan artış kaydetmiştir. Öte yandan, çimento sektöründe üretim ve satışında son çeyreğin ilk ayında düşüş hızı yavaşlarken, ihracat toplam satışlara katkı sağlamaya devam etmiştir. Takip ettiğimiz çimento şirketlerinde ihracatın finansalları desteklemeye devam edeceğini düşünürken, yurtiçi satış gelirlerinde yıllık gerilemenin azalacağını ve finansman giderlerinin kısmen düşebileceğini öngörüyoruz. Akçansa ve Çimsa’da bir önceki çeyreğe yakın ılımlı bir kar beklerken, finansman giderlerine karşın İş GYO’da bazı bir sefere mahsus gelirler sebebiyle bir önceki yıla göre karın korunacağı öngörülmüştür. Torunlar GYO’da ise bir önceki yılın aynı dönemindeki yüksek kur farkı gelirinin aksine bu çeyrekte kur farkı gideri kaydedilecek olması ve daha düşük yeniden değerleme farklarının etkisiyle bir önceki yılın aynı dönemine göre karda önemli bir düşüş bekliyoruz. Emlak Konut GYO’da ise artan teslimatlarla birlikte satış gelirlerinde yine artış beklerken, net karın diğer çeyreklere göre daha iyi olacağını öngörüyoruz.

Küresel otomotiv sektöründeki yavaşlamayla birlikte yılın son çeyreğinde Kordsa’nın karında önemli bir sürpriz öngörmezken, TL’deki değer kaybının olumlu etkisinin sınırlı kalmasını bekliyoruz. Soda Sanayii’nde ise Soda kimyasallarından gelirin karı desteklemeye devam etmesini diğer yandan krom kimyasalları tarafında zayıflığın devam edebileceğini düşünüyoruz. Cam elyafta ise düşük kapasite kullanımına bağlı olarak gelire etkisinin sınırlı katkı yapabileceğini öngörüyoruz. Özellikle yüksek döviz fazlası nedeniyle bir önceki yılın aynı çeyreğinde kur farkı gideri kaydeden Şirket’in bu çeyrekte ise kur farkı geliri kaydedeceği ve buna bağlı olarak da karlılığın bir önceki yılın aynı dönemine göre yüksek oranda artacağını düşünüyoruz.

Aselsan’ın satış gelirlerinde, son çeyrekte kurlardaki artışın olumlu katkısı ve hakedişlerin genel olarak son çeyrekte yüksek oluşu nedeniyle bir önceki yılın aynı dönemine göre ciddi bir artış kaydetmesi beklenmektedir. Buna bağlı olarak operasyonel karlılıkta da yüksek artış öngörülmüştür. Ayrıca, geçen yılın aynı döneminde kaydedilen yüksek kur farkı gideri yerine bu çeyrekte kur farkı geliri kaydedileceği varsayımı ile net dönem karında satış gelirlerinden çok daha yüksek artış kaydedilmesi beklenmektedir. Otokar’ın ise yurtdışı savunma ihraçlarının devam etmesine karşın, geçen yılın aynı dönemindeki yüksek baz ve bu çeyrekte pazarlama giderlerinin görece yüksek seyretmesine bağlı hem bir önceki çeyreğe göre hem de bir önceki yılın aynı dönemine göre daha düşük kar rakamı oluşması öngörülmektedir.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2019 yılının son çeyreğinde bir önceki yılın aynı dönemine göre %29,5 oranında, bir önceki çeyreğe göre ise %11,6 oranında azalacağını tahmin ediyoruz. Bu toplamda TAV Havalimanları, finansallarda karşılaştırma kaynaklı güncelleme olacağı için, hariç tutulmuştur. Bir önceki yıla göre kaydedilen sert düşüşte 4Ç2018’de kurlardaki sert geri çekilme kaynaklı kaydedilen yüksek kur farkı gelirlerinin bu çeyrek genel olarak terse dönmesi ana etken olmuştur.

Yıldan yıla azalışta Türk Telekom, Tüpraş ve Torunlar GYO’nun 4Ç2018’deki yüksek kardan 4Ç2019’da daha düşük kara dönmeleri beklentisi etkili olmuştur. Türk Hava Yolları’nın 4Ç2018’deki zarardan 4Ç2019’da kara dönmesi beklentisi ile Aselsan ve Sabancı Holding’in yıllık olarak karlarını yüksek oranda artıracakları varsayımı ise kar oluşumunu olumlu yönde etkilemiştir. Ayrıca, Sabancı Holding 4Ç2018’de Carrefoursa ile Enerjisa şerefiye değer düşüş karşılıkları giderleri nedeniyle çok düşük net dönem karı açıklamıştı.

Çeyreklik olarak bakıldığında, Türk Hava Yolları, Türk Telekom ve Ereğli Demir Çelik’in 3Ç2019’daki kardan 4Ç2019’da görece düşük kara dönmeleri kar oluşumunda olumsuz etki etmiştir. Diğer taraftan, Torunlar GYO’nun 3Ç2019’daki düşük kardan 4Ç2019’da yeniden değerleme artışı kaynaklı daha yüksek kara dönmesi beklentisi ile Emlak Konut GYO’nun 3Ç2019’daki zarardan 4Ç2019’da kara dönmesi beklentisi toplam kar artışını desteklemiştir.