2Ç2019 Kar Tahminleri

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

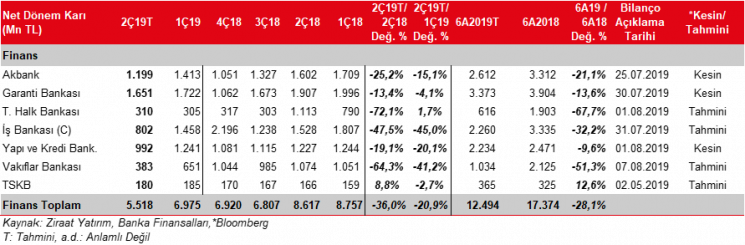

Bankacılık sektörü karı 2019 yılının Nisan-Mayıs döneminde, bir önceki yılın aynı dönemine göre düşüş kaydederken, bir önceki çeyreğin ilk iki ayına göre ise artış kaydetmiş ve 7,24 milyar TL seviyesinde gerçekleşmiştir. Mevduat maliyetlerinde Nisan ayında başlayan artış trendinin Mayıs ayının ardından Haziran ayında da devam ettiği görülmektedir. Bu nedenle Haziran ayında sektörün karlılığında ek baskı hissedilebilir. Diğer taraftan Haziran ayında, ilk yarı sonu olması nedeniyle net ücret ve komisyonlarda görece artış beklerken, çeşitli dönem sonu işlemleri de sektörün karlılığı üzerinde etkili olabilir.

Sektörde ikinci çeyrekte (29 Mart 2019 – 28 Haziran 2019 tarihli haftalık veriler) bir önceki çeyreğe göre, TL cinsi kredilerde ilk çeyreğin aksine hafif gerileme, YP kredilerde ise kur kaynaklı %2,5 oranında artış kaydedilmiştir. Böylece toplam kredilerdeki artış %1’in altında gerçekleşmiştir. Mevduatlarda ise TL mevduatlarda %2,6, YP mevduatlarda da kurun da etkisiyle %5,1 oranında artış kaydedilmiş ve toplam mevduatlar da %4’e yakın yükselmiştir.

TÜFE endekslilerin hesaplamalarında kullanılan enflasyon tahminlerinde çeyreksel olarak aşağı yönlü revizyonlar olmasına karşın getirilerde önemli bir değişiklik olmamıştır.

Net faiz gelirlerinde, mevduat maliyetlerindeki artışa karşın, kredi fiyatlamalarının etkisi ve yüksek swap kullanımı nedeniyle genel olarak artış kaydedilirken, swap düzeltilmiş net faiz gelirlerinde ise gerileme kaydedildiği öngörülmektedir.

Ticari kar-zarar kaleminde, genel olarak swap maliyetlerindeki ve swap kullanım miktarlarındaki artışın etkisiyle yüksek zararlar kaydedilmesi ve bu kalemin net dönem karına olumsuz etki yapması beklenmektedir.

Ücret ve komisyon gelirlerinde Akbank, Garanti Bankası ve Halkbank’ta artışın devam etmesi, diğer bankalarda ise kredilerdeki zayıf büyümeye bağlı olarak gerileme kaydedilmesi beklenmektedir.

Karşılık giderlerinde, kredilerdeki görece düşük büyümenin etkisiyle, genel olarak azalma öngörülmüştür. Ayrıca serbest karşılık iptali veya ayrılması beklenmemektedir. (Bir önceki çeyrekte Akbank 100mn TL, Garanti Bankası 100mn TL, İş Bankası 130mn TL serbest karşılık ayırırken, Vakıfbank ise 113mn TL serbest karşılık iptali yapmıştı.)

İkinci çeyrekte personel giderlerine bağlı operasyonel giderlerde bir önceki çeyreğe göre artış beklenmektedir.

Bu çeyrekte takibimizdeki kamu bankalarının toplam temettü gelirlerinde düşüş beklenmektedir. Takibimizdeki özel büyük bankaların tamamı iştiraklerini özkaynak yöntemine göre değerlendirmektedir. Özellikle iş Bankası’nda iştirak gelirlerinin ilk çeyreğe göre yaklaşık 150mn TL ek katkı yapması beklenmektedir.

Tüm bu gelişmelere bağlı olarak, tahminlerimize göre, 2019 yılının ikinci çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %20,9 oranında, bir önceki yılın aynı dönemine göre ise %36 oranında gerileme kaydedeceğini beklemekteyiz.

Takip edilen bankaların tümünde bir önceki yılın aynı çeyreğine göre karlarda düşüş kaydedilmesi beklenirken, bir önceki çeyreğe göre de Halkbank hariç düşüş öngörülmüştür. Garanti Bankası’nda çeyreksel olarak kardaki gerilemenin görece düşük olacağı beklenirken, İş Bankası’nda ise çeyreksel düşüşün -karşılık iptali olmadığı varsayımıyla-en yüksek oranda olacağı tahmin edilmiştir. İş Bankası’ndaki çeyreksel düşüşte bir önceki çeyrek bir sefere mahsus gelirlerle oluşan (karşılık iptalleri) yüksek kar ile bu çeyrek kaydedilen yüksek ticari zarar ana etken olmuştur.

Kamu bankalarının karının ikinci çeyrekte de düşük seyredeceği varsayılmıştır. Halkbank’ın, bir önceki çeyrekteki yüksek temettü geliri ve vergi geliri olmamasına karşın bu çeyrek karını koruduğu varsayılmıştır. Vakıfbank’ın karında ise bu çeyrekte swap kaynaklı yüksek ticari zarar ve serbest karşılık iptali olmaması nedeniyle %41’lik çeyreksel düşüş beklenmektedir.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

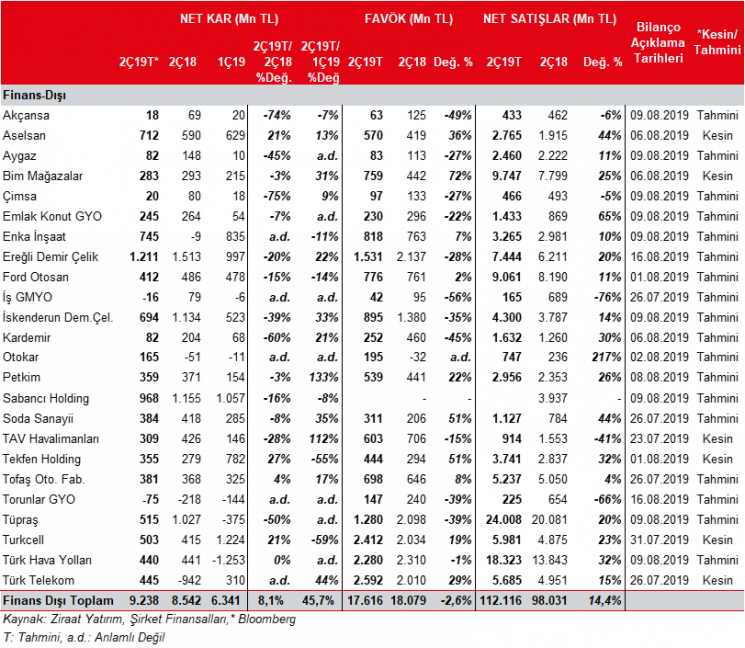

Yılın ikinci çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %2,3, %3,7 ve %5,2 oranlarında değer kazanmıştır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan sınırlı da olsa olumsuz etkilenmesi beklenmektedir. Dolar’daki görece düşük artıştan dolayı Dolar açık pozisyonu yüksek olan şirketlerin, Euro ve Japon Yeni açık pozisyonu olanlara göre daha az etkilenmesi beklenmektedir.

2019 yılının ilk çeyreğinde, TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %7,0, %4,8 ve %6,6 değer kazanmıştı. Dolayısıyla bu çeyrekte kurlardaki yükselişin sınırlı olması, kur etkisinin ilk çeyreğe göre gelir tablosuna görece düşük etki yapması beklenmektedir.

Ayrıca, ana karşılaştırma dönemi olan 2018 yılının 2. çeyreğinde ise TL bu üç para birimi karşısında yüksek oranda değer kaybı yaşamıştı. TL’nin bir önceki yılın aynı dönemine göre değer kaybı Dolar karşısında %15,5, Euro karşısında %9,1 ve Japon Yeni karşısında ise %10,8 oranında gerçekleşmişti. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumsuz etkisinin bu çeyrekte çok daha az olması beklenmektedir.

Türk Telekom (TTKOM) 184mn TL ve Torunlar GYO (TRGYO) 99mn TL kur farkı gideri yazarak döviz kurlarındaki yükselişten olumsuz etkilenecek şirketler olarak ön plana çıkmaktadır. THY en yüksek açık pozisyona sahip şirketken, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve TL cinsinden olması nedeniyle kur farkı giderinin 236mn TL olarak gerçekleşmesi beklenmektedir.

Ford Otosan’ın (FROTO) EUR açığı olmasın karşın şirketin yükümlülüklerinin neredeyse tamamı Ford Motor Company ile yaptığı ihracat anlaşmaları ile riskten korunmaktadır. TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, her 2 şirket içinde yüksek döviz açık pozisyonlarına rağmen kur artışının önemli bir etkisi olmayacağı hesaplanmaktadır. İskenderun Demir Çelik’in (ISDMR) 417mn TL’lik toplam döviz açık pozisyonu olmasına karşın, finansallarını dolar cinsinden tutması ve yüksek TL açık pozisyonu ile EUR fazla pozisyonu sonucu 165mn TL’lik bir kur farkı geliri kaydedebilir.

Döviz pozisyon fazlası en yüksek olan şirketlerin başında Sabancı Holding (SAHOL) ve Soda Sanayii (SODA) geldiği gözlenmektedir. Söz konusu şirketlerin sırasıyla 22mn TL ve 62mn TL kur farkı geliri kaydetmesi beklenmektedir. Sabancı Holding yüksek döviz fazlası bulunmakla birlikte, holding payına düşen kısmın oldukça sınırlı kalacağı hesaplanmıştır. Enka İnşaat (ENKAI) döviz fazla pozisyonu en yüksek şirketler arasında yer almakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki hareketlerden sınırlı etkilenmektedir. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir.) TAV Havalimanları’nın (TAVHL) USD ve TL fazlası olmasına karşın finansallarını EUR cinsinden tutan şirket için USD ve TL’nin EUR karşısında değer kaybetmesine istinaden 27mn TL kur farkı gideri oluşabilir. Son olarak döviz fazlası bulunan Aselsan (ASELS) ve Tekfen Holding (TKFEN)’in de kur farkı geliri kaydetmesi beklenmektedir

Brent petrol fiyatları Mart ayı sonundaki 67,89$/varilden Haziran ayı sonunda 64,94$/varile gerilemiştir. Diğer taraftan ortalama brent ise ilk çeyrekte 63,67$/varil iken ikinci çeyrekte ortalama 68,57$/varil olarak gerçekleşmiştir. Bu nedenle Tüpraş’ın stoklardan olumlu etkilenmesi beklenmektedir. Ek olarak İzmit Fuel Oil Dönüşüm tesisindeki bakım amaçlı planlı duruşun 13 Mayıs’ta tamamlanması da karlılığa olumlu katkı sağlayacaktır. Diğer taraftan, rafineri tarafında Akdeniz rafineri marjları ilk çeyrekteki 3,6$/varilden ikinci çeyrekte 1,7 $/varile gerilemiştir. Buna bağlı olarak Tüpraş’ın da marjlarında baskı oluşması beklenmektedir. Buna rağmen, Tüpraş’ın bu çeyrekte 1. önceki çeyreğin aksine net dönem karı açıklayacağını tahmin ediyoruz. Aygaz’ın bu çeyrekte bir önceki çeyreğe göre, Tüpraş’ın toparlanan finansallarının (Aygaz Tüpraş’ta %10,2 dolaylı paya sahip) katkısıyla, daha iyi net dönem karı açıklayacağı öngörülmüştür. Petkim tarafında petrokimya fiyatlarındaki gerileme olmasına karşın, etilen nafta marjında toparlanma ikinci çeyrekte de devam etmiştir. Bu durumun Petkim finansallarına olumlu yansıması beklenmektedir.

2019 yılı Nisan-Haziran döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %8,3 azalmış ve 314.746 adet olarak gerçekleşmiştir. 2018 yılı 2. çeyrekte de ihracat %4,4 düşüş kaydetmişti. 2019 2. çeyrekte, üretim %10,6 gerilemeyle 373.546 adet olmuştur. Yurtiçi satışlar ise %45,5 azalmış ve 109.834 adete gerilemiştir. İhracat tarafında, 2. çeyrekte Avrupa’daki talep daralması (İspanya %-4,8, İtalya %-0,4, İngiltere %-4,6, Fransa %-2,9) etkisini göstermiştir. Diğer yandan, yurt içi satışlar 2018 yılı 2. çeyrekten itibaren kesintisiz düşüşüne devam etmektedir.

Otomotiv ihracatındaki %4,4’lük düşüşe paralel, Ford Otosan’ın ihracatı adet bazında %4,2 gerilemiştir. TOFAŞ’ın yurtdışı satışları ise %16,9 gerilemiştir. Diğer taraftan, TOFAŞ’ın özellikle yerli hafif ticari araç satışlarındaki düşüş sebebiyle toplam hafif araç satışları %20,2 gerilerken, Ford Otosan hem yerli hem ithal hafif araç satışlarındaki düşüşler sebebiyle yurtiçi toplam hafif araç satışlarında %56,8 gerileme kaydetmiş durumdadır. Öte yandan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için kurların ortalamada kısmen yükselmesi satış gelirlerine olumlu yansımaktadır.

Türkiye’nin toplam ham çelik üretimi, 2019 yılının ilk yarısında %10,1 oranında düşüşle, geçtiğimiz yılın aynı dönemindeki 18,9mn tondan 17mn tona gerilemiştir. Söz konusu dönemde, elektrik ark ocaklı tesisler %12,8 oranında azalışla 11,4mn ton; entegre tesisler ise, %4,1 oranında düşüşle 5,6mn ton ham çelik üretimi yapmıştır.

Şirket bazında baktığımızda ise ikinci çeyrekte Kardemir’in satış miktarının 1Ç19’a göre %6,2 oranında azalacağını; bir önceki yılın aynı dönemine göre ise %10,6 oranında artış kaydedeceğini öngörmekteyiz. Satış fiyatlarının ise geçen yılın aynı döneminin altında, 1Ç19’a paralel olacağını tahmin etmekteyiz. Satış gelirinin ilk çeyrek paralelinde, geçen yılın aynı döneminin üzerinde gelmesini beklemekteyiz. Son aylarda artan demir cevheri fiyatlarının maliyetler üzerindeki etkisinin sınırlı kalacağını düşündüğümüz şirketin karının bir önceki çeyreğin yaklaşık %21 üzerinde gerçekleşeceğini ancak geçen yılın önceki dönemine göre ise yaklaşık %60 oranında altında kalacağını düşünmekteyiz.

Ereğli Demir Çelik Fabrikaları’nın satış miktarının 1Ç19’da göre %5,6 oranında düşüş kaydedeceğini, satış fiyatlarının da geçen çeyreğin altında kalacağını tahmin etmekteyiz. Şirketin en önemli hammadde giderlerinden olan demir cevheri fiyatlarındaki artışın devam etmesi şirket maliyetlerini arttıracağı ve buna bağlı olarak şirket faaliyet karı üzerinde baskı oluşturacağını düşünmekteyiz. Kur farkı geliri sebebiyle şirketin 2Q19 karının geçen çeyreğin yaklaşık %22 üzerinde gerçekleşeceğini tahmin etmekteyiz.

İskenderun Demir Çelik’in de benzer şekilde satış gelirleri ve maliyet artışına da bağlı olarak faaliyet karında 1Ç19’a göre düşüş beklemekteyiz ancak kur farkı gelirine bağlı olarak 1Ç19’un üzerinde kar geleceğini tahmin ediyoruz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Nisan-Haziran döneminde, hizmet alan yolcu sayısı %2,7 düşüşle 53,4mn olmuştur. Türk Hava Yolları’nın ise 2. çeyrekte yolcu sayısı %3,1 düşüş ile 18,4mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 0,1 puan düşüşle %80,2’ye gerilemiştir. TAV’ın hizmet verdiği havalimanlarındaki yolcu sayısı da ikinci çeyrekte bir önceki yılın aynı dönemine göre, Mayıs 2018’de eklenen Antalya Havalimanı’nın olumlu katkısına rağmen, Atatürk Havalimanı’nın kapatılmasıyla, %35 oranında gerilerken, Atatürk Havalimanı hariç tutulduğunda ise hizmet verilen yolcu sayısında %10,7 oranında artış kaydedilmiştir. TAV, Atatürk Havalimanı kapanması nedeniyle Atatürk Havalimanı’nı satış gelirlerinden çıkaracak olup sadece buradan elde edilen kar durdurulan faaliyetlerden gelirlerde gösterilecektir. Bu nedenle geçmiş dönem satış gelirlerinde de revizyon olması beklenmektedir.

Yılın ikinci çeyreğinde konut faizlerinde sınırlı bir düşüş yaşansa da faizlerin görece yüksek seviyelerde kalmaya devam etmesi, konut alımına yönelik iştahtaki zayıflığın sürmesine neden oldu. Bu kapsamda, toplam konut satışları bu yılın ikinci çeyreğinde 249bin adet gerçekleşmiş ve yılın ilk çeyreğine göre %3, bir önceki yılın ikinci çeyreğine göre ise %27 oranında düşüş göstermiştir. İpotekli konut satışları bir önceki çeyreğine göre artış göstererek toplam satışların içindeki payı %18’e çıkmasına karşın, geçen yılın ikinci çeyreğindeki %33’ün altında kalmıştır. Diğer yandan, konut fiyatlarında ise düşük tek haneli artışlar yaşanmaya devam etmiştir. TCMB’nin açıkladığı, mayıs ayına ait konut fiyat endeksi %1,6 oranında artış göstermiştir. Konut kredileri tarafında ise düşüş devam etmiş ve Haziran ayında konut kredileri yıllık olarak %10’a yakın düşerek 180,5 milyar TL’ye gerilemiştir. Öte yandan, inşaat maliyet endeksi ise en son açıklanan Nisan ayı verisinde yıllık %26 artarak enflasyonun üzerinde gerçekleşmeye devam etmiştir. Yılın ilk çeyreğinde hava koşullarının da etkisiyle çimento sektöründeki yurtiçi daralmanın yılın ikinci yarısında da devam edebileceğini tahmin ediyoruz. Nitekim en son açıklanan Nisan verilerinde iç satışlarda daralmanın devam ettiğini gözlemlemekteyiz. Ancak, tahminimize göre yurtiçindeki daralmanın ihracat kanalıyla bir miktar telafi edildiğini düşünmekteyiz.

Aselsan’ın satış gelirlerinde, ikinci çeyrekte kurlardaki artışın da olumlu katkısıyla bir önceki yılın aynı dönemine göre ciddi bir artış kaydetmesi beklenmektedir. Ayrıca, yabancı para fazla pozisyonunun ikinci çeyrekte karlılığa olumlu katkı yapacağı öngörülmüştür. Otokar’ın ise ilk çeyrekte yapılan yurtdışı savunma ihraçlarının ikinci çeyreğe sarkması ve buna ek olarak zırhlı araç ihraçlarının ikinci çeyrekte de devam etmesi nedeniyle finansalların oldukça güçlü gelmesi beklenmektedir.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2019 yılının 2. çeyreğinde bir önceki yılın aynı dönemine göre %8,1 oranında, bir önceki çeyreğe göre ise %45,7 oranında artacağını tahmin ediyoruz.

Yıldan yıla artışta Türk Telekom’un ve Enka İnşaat’ın 2Ç2018’deki zarardan 2Ç2019’da kara dönmeleri etkili olmuştur. Tüpraş ve İskenderun Demir Çelik’in yıllık olarak karlarındaki geri çekilmeler ise kar artışını olumsuz etkilemiştir. Çeyreklik olarak bakıldığında, Türk Hava Yolları’nın ve Tüpraş’ın 1Ç2019’daki zarardan 2Ç2019’da kara dönmeleri ile Ereğli Demir Çelik’in yüksek kar artışı etkili olmuştur. Diğer taraftan, Turkcell (1Ç2019’daki Fintur’un satışına bağlı olarak tek seferlik gelir)’in ve Tekfen Holding’in karlarındaki çeyreklik geri çekilmeler toplam kar artışını sınırlandırmıştır.