2Ç2018 KAR TAHMİNLERİ

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

Bankacılık sektörü karı 2. çeyreğin ilk iki ayında, hem bir önceki çeyreğin ilk iki ayı hem de bir önceki yılın aynı dönemine göre artış kaydetmiş ve 9,8 milyar TL seviyesinde gerçekleşerek iyi bir görüntü sergilemiştir. Ancak, Haziran ayında ise dönem sonu düzeltmeleri ve takipteki kredilerdeki artışa bağlı olarak karşılıklardaki artışlar ile mevduat maliyetlerindeki hızlı yükselişin etkisiyle, sektör karlılığında düşüş beklenmektedir. Diğer taraftan bazı Bankaların artan enflasyona bağlı olarak TÜFE endeksli tahvillerin hesaplamalarında kullandıkları enflasyon tahminlerini güncellemeleri karlılığa olumlu katkı yapacaktır.

Sektörde hem kredilerde hem de mevduatlarda 2. çeyrekte kurlardaki artışın da olumlu katkısıyla %7’nin üzerinde büyüme kaydedilmiştir. Kamu bankalarında ise bu oran %9’u aşmıştır. Kamu hariç bankalarda TL kredilerde artış %2 seviyelerinde olurken, TL mevduattaki artış ise %1’in altında gerçekleşmiştir.

Haziran ayındaki mevduat maliyetlerindeki artışa karşın ikinci çeyrekte kredi/mevduat makasında, kredi fiyatlamalarının da olumlu katkısıyla önemli bir bozulma beklenmemektedir. Mevduat maliyetlerindeki yüksek artışın asıl olumsuz etkisinin 3. çeyrekte görülmesi öngörülmektedir. Yılın son çeyreğinde ise yeni kredi fiyatlamalarının etkisiyle toparlanma beklenmektedir.

Ticari kar-zarar kaleminin, swap maliyetlerindeki artışa karşın sektör karlılığına 2. çeyrekte 1. çeyrektekinin üzerinde azaltıcı etki yapması beklenmemektedir.

TÜFE endeksli tahvil getirilerinin, hem gerçekleşen enflasyonun 2. çeyrekte yüksek olması hem de bazı bankaların hesaplamalarda kullandıkları TÜFE enflasyon tahminini güncellemeleri nedeniyle, sektör karlılığına 2. çeyrekte olumlu katkı yapması beklenmektedir. Garanti Bankası, TÜFE endeksli tahvillerin hesaplamasında kullandığı tahmini enflasyonu %8’den %10’a yükseltirken, Akbank da %9’dan %11’e çıkarmıştır.

Karşılık giderlerinde, hem yeni yılbaşından itibaren uygulammaya başlanan TFRS 9’un etkisi hem de dönem sonu düzeltmelerine ek takipteki kredilerdeki artışın etkisiyle normalin üzerinde gider kaydedilmesi beklenmektedir. Buna ilaveten operasyonel giderlerde de genel olarak kurlardaki artışın da olumsuz etkisiyle görece yüksek artış öngörülmüştür.

Bu çeyrekte temettü gelirlerinin sektör karlılığına olumlu katkı sağlaması beklenmektedir. Bu durum genel olarak kamu bankalarında kaydedilecekken, takibimizdeki özel büyük bankaların iştiraklerini özkaynak yöntemine göre değerlendirmeleri nedeniyle, bu bankalardaki iştirakler bir önceki çeyrektekine benzer katkılar sağlayacaktır.

Takipteki kredilere ayrılan karşılık oranları ve muhasebe yöntemlerindeki değişiklikler geçmiş dönemlerde olduğu gibi banka karlılıkları üzerinde etkili olacaktır.

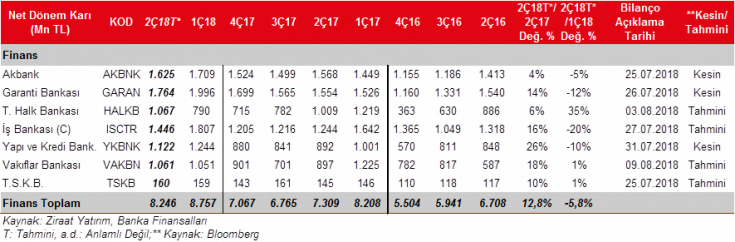

Tüm bu gelişmelere bağlı olarak, tahminlerimize göre, 2018 yılının ikinci çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %5,8 oranında azalacağını, bir önceki yılın aynı dönemine göre ise %12,8 oranında artış kaydedeceğini beklemekteyiz.

Takibimizdeki bankaların tümünde tahminlerimize göre bir önceki yılın aynı dönemine göre artış kaydedilirken, bir önceki çeyreğe göre ise Halkbank, Yapı Kredi ve TSKB’nin karlarında artış olacağı öngörülmüştür.

Halkbank’ta bir önceki çeyreğe göre oldukça yüksek bir kar artışı beklemekteyiz. Bu artışta, 2. çeyrekte kaydedilen yüksek temettü geliri ve TÜFE endekslilerin olumlu katkısı ile geçen çeyrek kaydedilen görece düşük kara bağlı oluşan düşük baz etkili olmuştur.

Diğer taraftan İş Bankası, Garanti Bankası ve Yapı Kredi Bankası’nın 2. çeyrek karlarında bir önceki çeyreğe göre düşüş beklemekteyiz.

İş Bankası’nın çeyreksek olarak karındaki azalışta TRFS 9’a geçiş sebebiyle karşılık iptaline istinaden 1. çeyrekte bir sefere mahsus olarak kaydedilen yaklaşık 500mn TL’lik gelirin bu çeyrek olmayışı ve karşılık giderlerindeki artış etken olmuştur. Diğer taraftan hem ücret ve komisyon gelirlerinde hem de operasyonel giderlerde çift haneli artışlar beklenmektedir.

Garanti Bankası’nda ise net faiz gelirlerindeki olumlu görüntüye karşın, karşılık giderlerinin yüksek seviyede gerçekleşmesi çeyreksel bazda kardaki düşüşte ana etken olmuştur.

Yapı Kredi Bankası’nda da net faiz gelirlerindeki olumlu görüntüye karşın, karşılık giderlerinin yüksek seviyede gerçekleşmesi (bir önceki çeyrektekine benzer 100mn TL serbest karşılık dahil) çeyreksel bazda kardaki düşüşte ana etken olmuştur. Ayrıca operasyonel giderlerde de kur ve personel giderlerindeki artışın etkisiyle görece yüksek artış kaydedilmiştir.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

2018 yılının ikinci çeyreğinde TL’ye göre Dolar, Euro, Japon Yeni sırasıyla %15,5, %9,1 ve %10,8 oranlarında değer kazanmıştır. Dolayısıyla döviz açık pozisyonları olan şirketler bu durumdan olumsuz etkilenecektir.

2018 yılının 1. çeyreğiyle kıyaslandığında, Dolar açık pozisyonu olan şirketler TL’nin %4,7 değer kaybetmesine bağlı olarak kur farkı gideri yazmışlardı. 2. çeyrekte ise, TL’nin Dolar karşısında %15,5 oranında değer kaybetmesi çok daha yüksek kur farkı gideri yazılmasına neden olacaktır. Yukarıda belirttiğimiz gibi Euro ve Yen’deki yüksek değer artışları bu para birimleri cinsinden olan şirketlerin finansallarını olumsuz etkileyebilir. 2018 yılının ilk çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre sırasıyla %4,7, %7,8 ve %11 değer kazanmıştı.

Diğer taraftan, ana karşılaştırma dönemi olan 2017 yılının 2. çeyreğine göre de kur farkı zararlarının yüksek seviyede oluşması beklenmektedir. Geçen yılın 2. çeyreğinde Dolar ve Japon Yeni, TL’ye göre sırasıyla, %3,6 ve %4,8 oranlarında değer kaybetmişti. Öte yandan Euro, TL’ye karşı %2,4 oranında değerlenmişti.

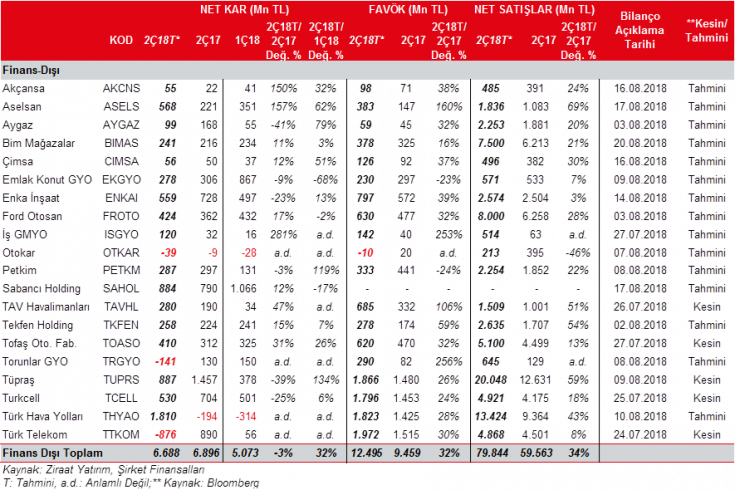

THY, en yüksek açık pozisyona sahip şirket olmasına karşın, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve Euro cinsinden olması nedeniyle yaklaşık 1.619mn TL kur farkı geliri kaydedeceği hesaplanmaktadır. THY, Euro ve Japon Yeni’nde dolara karşı değer kazancına bağlı olarak ilk çeyrekte kur farkı gideri kaydetmişti.

Türk Telekom 2.145mn TL’lik kur farkı gideri ile ikinci çeyrekte kurlardaki değişimden en olumsuz etkilenecek şirket olarak ön plana çıkmaktadır.

TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Avro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, 2.451mn TL’lik döviz açık pozisyonuna rağmen kur artışlarından şirketin 41mn TL olumlu etkileneceği hesaplanmaktadır.

Döviz pozisyon fazlası en yüksek olan şirket olarak Sabancı Holding gözükmekle birlikte kurların finansallara kayda değer etkisi olmadığı hesaplanmıştır.

Enka İnşaat (ENKAI) döviz fazla pozisyonu en yüksek şirketler arasında yer almakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki artışın 123mn TL olumsuz etkisi olabileceği hesaplanmıştır. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir)

(Kur Etkisi_2Ç2018)

Brent petrol fiyatları Mart ayı sonundaki 69,33$/varilden Haziran ayı sonunda 79,17$/varile yükselmiştir. Bu durum akaryakıt ve petrol türevi satan firmalarda (özellikle Tüpraş) oldukça yüksek stok karı kaydedilmesine neden olacaktır. Diğer taraftan, Akdeniz rafineri marjları ise ilk çeyrekte iyileşmenin ardından ikinci çeyrekte de toparlanma kaydetmesine karşın bir önceki yılın aynı dönemine göre yine de düşük seviyede kalmıştır. Bu durumun Tüpraş’ın marjlarına geçen yılın aynı dönemine göre baskı yapması beklenmekle birlikte, ilk çeyreğe göre yüksek stok gelirinin de katkısıyla Tüpraş’ın olumlu bir görüntü sergileyeceği öngörülmüştür. Aygaz’ın da Tüpraş’ın karındaki artışa paralel ikinci çeyrekte ilk çeyreğe göre karında artış beklenmektedir. Petkim tarafında ise, etilen nafta marjında ikinci çeyrekteki daralmaya karşın, ilk çeyrekteki plansız duruşun olmayışı nedeniyle marjlarda iyileşme beklenmektedir.

2018 yılı Nisan-Haziran döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %4,3 azalmış ve 343.335 adet olarak gerçekleşmiştir. 2017 yılı 2. çeyrekte ihracat artışı %24,8 ile yüksek bir artış kaydetmişti. Söz konusu dönemde, üretim %6,1 gerilemeyle 418.002 adet olmuştur. Yurtiçi satışlar ise %20 azalmış ve 201.582 adete gerilemiştir. Yurtiçinde özellikle Euro’nun TL karşısında değer kazanmasına bağlı olarak araç fiyatlarının yükselmesi ve kredi faizlerindeki yüksek seviyeler araç talebini olumsuz etkilemiştir.

Otomotiv ihracatındaki %4,3’lük düşüşe karşın, Ford Otosan’ın ihracatı adet bazında %7,5 artmıştır. TOFAŞ’ın ise yurtdışı satışları ise %6,1 gerilemiştir. TOFAŞ’ın yerli hafif araç satışlarındaki düşüş sebebiyle toplam hafif araç satışları %28 gerilerken, Ford Otosan hem yerli hem ithal hafif araç satışlarındaki düşüşler sebebiyle toplam hafif araç satışlarında %25,3 gerileme kaydetmiş durumdadır. Öte yandan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için kurların yüksek seyri satış gelirlerine olumlu yansımaktadır. Bu nedenle, her iki şirketin karlarında bir önceki yılın aynı dönemine göre artış kaydetmesi beklenmektedir.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Nisan-Haziran döneminde, hizmet alan yolcu sayısı %11,9 artışla 54,6mn olmuştur. Türk Hava Yolları’nın ise Nisan-Haziran döneminde yolcu sayısı %9,7 artış ile 18,9mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 2,5 puan artışla %80,2’ye yükselmiştir.

TAV’ın hizmet verdiği havalimanlarındaki yolcu sayısı da ikinci çeyrekte bir önceki yılın aynı dönemine göre, yeni eklenen Antalya Havalimanı’nın da olumlu katkısıyla, %36,7’lik oldukça yüksek artış kaydederek yaklaşık 39,1mn kişiye yükselmiş (Antalya Havalimanı hariç artış oranı %10,2) ve iyi bir görüntü sergilemiştir. TAV’ın faaliyet gösterdiği havalimanlarındaki ticari uçuş sayısı da %29,6 oranında artarak 265.502 adet olmuştur. Tüm bu gelişmeler, THY ve TAV’ın ikinci çeyrek finansallarının olumlu olacağına işaret etmektedir.

Yılın son çeyreğinde konut kredi faizlerindeki belirgin artış yılın ilk çeyreğinde devam etmiş ve yılın ilk çeyreğinde ortalama konut kredi faizleri %14,6 olmuştu. Yılın ikinci çeyreğinde; Mayıs ayında başlatılan kampanyalarda bazı bankalar konut faiz oranlarını eşik %1 oranının altına çekmiş, ayrıca bazı firmalar da %5 peşinat ve %20 indirim kampanyası başlatmıştı. Bu kapsamda, faiz ve kurlardaki yükselişe rağmen, yapılan kampanyalara bağlı olarak yılın ikinci çeyreğinde konut kredi faizleri ortalama %13,9 olarak gerçekleşmiştir. Diğer yandan, bu yılın ikinci çeyreğindeki konut satışları geçen yılın aynı dönemine göre %4,1 oranında artış göstermiş ve 329bin adet olmuştur. Faizlerde yapılan kampanyalar ile birlikte ipotekli satışların oranı Haziran ayında %39,9’a kadar yükselmiştir. Nisan ayında bu oran %27,1, Mayıs ayında %30,8 idi. Yıllık kredi artış oranı hızındaki düşüş eğilimi ise yapılan kampanyaların etkisiyle bir miktar yavaşlamıştır. Haziran ayı itibariyle konut kredileri hafif de olsa 200 milyar TL’nin üzerine çıkmıştır. Son olarak, TCMB’nin açıkladığı konut fiyat endeksinde ise en son açıklanan Mayıs ayı verilerine göre yıllık konut fiyat artışı %10,6 olarak gerçekleşmiştir.

2018 yılı ilk çeyreğinde çimento üretiminde, geçen yılın aynı dönemine göre %15’lik artışın ardından, yılın ikinci çeyreğine de olumlu bir görüntüyle başlanmıştır. Nisan ayında çimento üretimi bir önceki yılın ayına göre %8 oranında artış kaydetmiştir. Yılın ikinci çeyreğinin ilk ayında yurtiçi çimento tüketimi de %8 oranında artış kaydetmiştir. Yılın başlarında, bu yıl için yurtiçi tüketiminde %4-5 oranında artış beklenmekteydi. Çimento sektöründe geçtiğimiz yılın ilk yarısında kötü hava koşullarının da etkisiyle tüketim tarafında zayıflık gözlenmiş; yılın ikinci yarısında ise olumlu hava koşullarının da katkısıyla tüketimde toparlanma görülmüştü. Bu yılın ilk çeyreğinde talep koşulları iyi seyrederken, ikinci çeyrekte de yakalanan ivmenin devam ettiğini düşünüyoruz. Yılın ilk çeyreğinde yüksek enerji fiyatları ve TL’deki değer kaybının etkisiyle maliyetlerde oluşan baskı takip ettiğimiz şirketlerde satış fiyatlarına yansıtılarak hafifletilmiş ve marjlar bir önceki yılın aynı dönemine göre korunmuştu. Bu durumun ikinci çeyrekte de devam etmesi beklenmektedir. Ayrıca, alternatif enerji kaynaklarına yatırımların olumlu yansımaları da sürecektir.

Savunma Sanayii’nde, sınır komşularında yaşanan sorunlar ve jeopolitik riskler savunma sanayi harcamalarının doğal olarak artmasına neden olmaktadır. Bu durumun etkisinin ikinci çeyrekte de Aselsan’a olumlu katkı sağladığını düşünmekteyiz. Aselsan’ın ayrıca ikinci çeyrekte kur artışlarından olumlu etkilendiğini öngörmekteyiz. Diğer taraftan, Otokar’ın ikinci çeyrekte, düşük satış adetlerine bağlı olarak zayıf bir görüntü sergileyeceğini düşünüyoruz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2018 yılının 2. çeyreğinde bir önceki yılın aynı dönemine göre %3 oranında düşüş kaydedeceğini; bir önceki çeyreğe göre ise %32 oranında artacağını tahmin ediyoruz. Bir önceki yıla göre tahmin edilen gerilemede Türk Telekom’un kardan zarara dönmesi ve Tüpraş’ın karının azalması beklentileri etkili olmuştur. Bir önceki çeyreğe göre tahmin edilen artışta ise THY’nin bir önceki çeyrekte kaydettiği zarardan bu çeyrekte kara döneceği beklentisi ve Tüpraş’ın karının 1Ç18’e göre artacağı tahmini ana etken olmuştur.