BIST ŞİRKETLERİ 1Ç16 FİNANSAL PERFORMANS BEKLENTİLERİMİZ

1Ç16 bilanço dönemi TÜRK TELEKOM’un finansal sonuçlarını açıklamasıyla 20 Nisan’da başladı. Borsa İstanbul’da işlem gören şirketler konsolide olmayan bilançoları 2 Mayıs, konsolide bilançoları ise 10 Mayıs tarihine kadar, Bankalar ise konsolide olmayan bilançolarını 10 Mayıs, konsolide bilançolarını ise 20 Mayıs’a kadar açıklayacaklar.

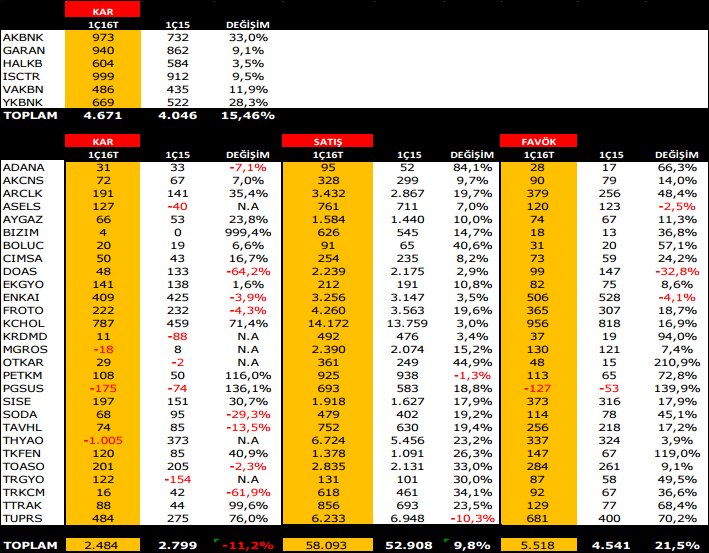

Takibimizdeki bankacılık sektörü hisselerinde yıllık bazda %15,46’lık atış beklerken, Bankacılık dışı şirketlerde ise yıllık bazda karlılıkta %11,2 azalış, Satışlar ve FAVÖK de ise sırasıyla %9,8 ve %21,5’luk artış beklemekteyiz.

1Ç’de güçlü kar artışı beklediğimiz şirketler : Akbank, Yapı Kredi, Aselsan, Arçelik, Aygaz, Boluc, Otokar, Petkim, Şise Cam, Tkfen, Türk Traktör ve Tüpraş olurken,

Karlıklarında ciddi gerileme beklediğimiz şirketler ise ; Türk Hava Yolları, Pegasus, Tav Havalimanları, Doğuş Otomotiv, Migros olmaktadır.

Yılın ilk çeyreğinde TL dolar karşısında %2,55 değer kazanırken, dolar uero karşısında %3,6 ve Yen karşısında ise %7,15 değer kaybetmiştir.

Karlılıkta ana etmen gelişmekte olan ülke kurlarına karşı değer kaybeden dolar kuru olacaktır. Özellikle dolar pozisyonları olan şirketlerde ekstradan karları bu yıl göremeyeceğiz. Dolar açığı olan şirketlerde ise extra karlar bizleri beklemektedir.

Dolar borçluluğundan dolayı; Akenerji, Aksa Enerji, Anadolu Efes zayıf dolardan olumlu etkilenirken, dolara karşı güçlenen Euro ve Yen’den Türkhava Yolları, Pegasus ve Migros en fazla etkilenen şirketler olmasını bekliyoruz.

Banka karlılıklarının aktif büyümesi ve dengeli marjlarla birlikte yıllık bazda %15,4 büyüme kaydetmesini bekliyoruz.

Hafifleyen genel karşılık yükü ( Tüketici kredilerinde genel karşılıkları %4’e yükselten yönetmeliğin geçen yılda kalması, dolar cinsi kredilerin TL cinsinden değer kaybına uğraması gibi ) ile özel bankaların karı çeyreksel olarak hafif yükselirken, kamu bankalarında çeyreksel bazda gerileme görülmesini bekliyoruz.

Yine çeyreksel bazda kredi stoğundaki yavaşlama hesap işletim ücretlerinin iptali ücret ve komisyon gelirlerinde yavaşlamayı beraberinde getirecektir.

Fonlama maliyetinin yüksek seyrinin devam etmesi hem spread hem de marjlar üzerinde baskıya neden olurken, hej kur farkı giderlerindeki hem de swap maliyetlerindeki gerileme ticari zarar üzerinde olumlu etki yapacaktır beklentisindeyiz.

Artan net faiz gelirleri ve kuvvetli varlık kalitesi, sermaye piyasası zararlarındaki azalma ile Akbank ilk tercihimiz. Ardından Yapı Kredi Bankası geliyor. Faaliyet giderlerinde normalleşme ve sermaye piyasası zararlarının azalması Yapı Kredi Bankasının artıları olarak dikkat çekecektir beklentisindeyiz.

Kamu banklarından Halkbank’ta kredi büyümesi kaynaklı karşılık giderlerindeki artıış ve Vakıfbankta hem mevduat maliyetindeki artış hem de komisyon gelirlerindeki zayıflama karlılık üzerinde baskı oluşturacaktır düşüncesindeyiz. Net faiz gelirlerindeki artış ve karşılık giderlerindeki azalma ise karlılığı destekleyecektir.

İşbankasında faaliyet giderlerindeki ve sorunlu kredi artışı ve sermaye piyasası zararlarının etkisini, Garanti Bankasında da yine sermaye piyasası zararlarının etken olmasının yanında TÜFE’ye endeksli kağıt muhasebesinde yaşanan değişim sebebiyle azalan faiz gelirleri net faiz marjının sektör ortalamasının üzerinde daralma göstermesine neden olacaktır düşüncesindeyiz.

Hava-Ulaştırma’da sezonsal olarak zayıf bir çeyrek olmasının yanında, güçlü rekabet, jeopolitik nedenlerden dolayı zayıflamaya devam eden talep, kapasite artırımına karşılık düşük doluluk oranları, ve bunun yolcu başı karlılıkta (yolcu verimliliği) azalma, eur/usd paritesinin değerlenmesi, Yen’in değer kazanması sektörün karlılığı üzerinde baskı oluşturan ana etmenler olarak dikkat çekecektir.

Otomotiv segmentin de geçen yılın ilk çeyreğinin güçlü baz etkisi yanında karlılıkları etkileyen vergi gelirlerinin olmaması karlılıklar üzerinde baskı oluşturmasına karşın, güçlü operasyonel büyümenin devam etmesini bekliyoruz. Hem düşük baz etkisi hem de yüksek kar marjlı savunma sanayii ürünlerinin toplam gamdaki payının artması Otokar’ın FAVÖK artışında çok belirgin olacaktır.

Traktör segmentin de hem güçlü yurtiçi satışlar hem de Türk Traktör özelinde yeniden yapılandırma operasyonel marjların ve karlılığın yüksek seyretmesine neden olacaktır beklentisindeyiz.

Değerlemelerimse bulunmamalarına karşın, Mevsimsel olarak gübre üreticileri için yılın ilk çeyreği güçlü bir dönem olduğunu da hatırlatmak isteriz. Burada Tekfen’in gübre kolu olmasından dolayı ertelenmiş talebin etkisi, ve taahhüt segmetinin etkisi ile cironun yanında marjlara da olumlu gelişme görmeyi beklemekteyiz.

Beyaz Eşya sektöründe yurtiçi satışlardaki güçlü seyir, girdi maliyetlerindeki gerileme ve yüksek marjlı satışlar Arçelik özelinde güçlü FAVÖK görmemize neden olacaktır beklentisindeyiz.

Raporun tamamı için tıklayın.