Yönetici Özeti – Hisse Senetleri Piyasası Görünümü

Endeksin önümüzdeki dönemdeki trendinde önemli bir değişiklik beklemiyoruz.

➢ 2021 yılını %26’lık bir mutlak getiri ile kapatan BIST 100 endeksi, TL’nin değer kaybından dolayı GOÜ’lerin %26 gerisinde bir performans göstermişti.

➢ Yılın ilk 4 ayında güçlü bir performans sergileyen endeksin bugüne kadar olan geri kalan süreçte volatil ancak stabil bir eğilim sürdürdüğünü gözlemlemekteyiz. Yılbaşından bu yana BIST 100 endeksinin %35 getirisi bulunmakta, ve bu getirinin tümü yılın ilk 4 ayında sağlanmış durumda. Aynı dönemde, USD bazında getirinin de dahil edildiği, GOÜ’lere karşı göreceli performansa baktığımızda, BIST-100 endeksinin rölatif getirisinin TL’deki değer kaybından dolayı %11 olduğunu görmekteyiz.

➢ Beklentilerimize, ülkeler arası karşılaştırmalara ve çarpanlara baktığımızda ise (enflasyondan arındırılmış, yani reel) net kar büyümesi açısından Türk şirketlerinin bankacılık sektörü kar beklentilerinden dolayı bir nebze öne çıktığını söylemek mümkün. Sanayi şirketlerinin yarattığı operasyonel kar, yani FAVÖK, beklentilerimize göre ise bundan 3 ay önce GOÜ’lerin gerisinde iken, bu ülkelerde artan enflasyon beklentileri ve ivme kaybeden faaliyet karlarından dolayı aynı seviyelere geldiğini söylemek mümkün. BIST-100 endeksinin GOÜ’lere karşı FD/FAVÖK iskontosu ise %38 ile son 3 ayda herhangi bir değişiklik göstermemiş durumda.

➢ BIST-100 Endeks hedefimiz %39’luk yükselme potansiyeliyle 3.500. Güçlü devam eden şirket büyümeleri ve enflasyonist ortamın yarattığı etki ile endeks hedefimizi 3.081’den 3.500’e çıkartıyoruz. Bu bağlamda, şu aşamada fazla katalizörü olmayan bankacılık sektöründe %45, sanayi segmentinde ise %37’lik yükselme potansiyeli beklediğimizi belirtmek isteriz. Öte yandan, İNA modellerinde kullandığımız risksiz faiz oranlarının %25’den başlayıp, yıllar itibarı ile makro beklentilerimize paralel kademeli olarak düşürüldüğünü, ve beklentilerden uzun sürebilecek (yüksek) faiz ortamının değerlemeler üzerinde bir risk unsuru olduğunu belirtmek isteriz. Son olarak , ülkenin içinde olduğu yüksek enflasyonist ortam düşünüldüğünde, endeks için yükselme potansiyeli hedefimizin çok da cazip olmadığını belirtmek isteriz.

Endekse Temkinli Bakış Açımızı Devam Ettiriyoruz.

➢ 1Ç2022 kar açıklamaları sonrası BIST 100 endeksine temkinli yaklaşımımızı geçen çeyrekteki raporumuzda belirtmiştik. Bu görüşümüzü korumaya devam ediyoruz.

Şöyle ki;

➢ 1) Avrupa’da ve muhtemelen dünyanın diğer bölgelerinde beklediğimiz resesyon ve güçlü dolar ihracatçı şirketlerin satış ivmelerini ve marjlarını olumsuz etkileyebilir

2) Petrol haricinde emtia fiyatlarındaki düşüş ivmesinin olasılığı bu segmentteki karlılıkları olumsuz etkileyebilir (bkz.: Sayfa 30)

➢ Güçlü seyreden bankacılık sektörü karlılıklarının aynı şekilde devam olasılığı olmasına rağmen, yüksek seyreden CDS makasları ve halihazırdaki makro riskler ile birlikte şu aşamada sektör hisselerine anlamlı bir ivme kazandırmayabilir.

➢ Öte yandan takibimizdeki şirketlerin tavsiye ve hedef fiyat değişiklikleri 31-33. sayfalarda mevcuttur.

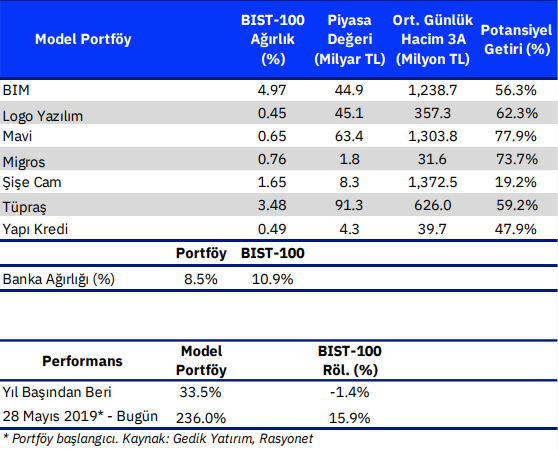

Model portföyümüzü makro temamıza uygun bir şekilde değiştiriyoruz.

➢ Portföyümüzde petrol harici emtia, ihracata bağlı, ve TL’nin değer kaybına duyarlı şirketlerin bir kısmını çıkartıyoruz. Bu bağlamda önümüzdeki dönemde de değişikliklere devam etmek ihtimalini belirtmek isteriz.

➢ Portföyümüzden Arçelik, Kardemir, Indeks Bilgisayar, Koç Holding’i çıkartıyoruz.

➢ Bankacılık sektöründe, üçüncü çeyrek için bilanço yapısının daha uygun olduğunu düşündüğümüz Yapı Kredi’yi Akbank’in yerine portföye ekliyoruz.

➢ Ayrıca portföyümüze Bim, Migros, ve Tüpraş’ı ekliyoruz.

Rapor için tıklayın.

Kaynak: Gedik Yatırım 2022 / 3. Çeyrek Strateji Raporu