BIST-100 endeksi Mart ayında 1.256 – 1.589 arası geniş bir bantta hareket ederken, ayı %5,41 düşüşle 1.391,73 seviyesinden kapattı.

Bankacılık endeksi ayı %20,66 düşüşle negatif ayrışma ile tamamlarken, Sınai endeks %1,82’lik yükselişle pozitif ayrıştı. TCMB Mart toplantısında faizleri piyasa beklentisi üzerinde 200 baz puan artırarak %19,00’a yükseltti.

Fed Mart ayı toplantısında faizleri %0,00 -%0,25 aralığında sabit bırakırken, tahvil alımlarına devam edeceğini açıkladı. Global tarafta Nisan ayında Covid-19’un mutasyon sonrası yayılım hızı, aşı dağıtım ve uygulamalarına ilişkin gelişmeler takip edilecek. Diğer yandan başta ABD olmak gelecek makroekonomik veriler takip edilecek.

Yurt içinde ise Nisan’da en önemli gündem TCMB başkan değişikliği sonrası ilk toplantıda faizleri ve PPK metnindeki ifadelerin değişip değişmeyeceği olacaktır. Ayrıca, Covid19 salgınındaki gelişmeler, makro veriler, ABD ve AB ile olan ilişkilere yönelik gelişmeler diğer önemli gündem maddeleri olacaktır.

Strateji

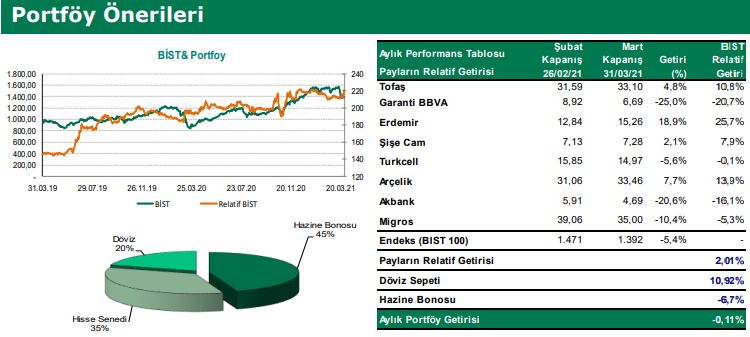

Nisan’da Covid-19’un yayılım hızı ve aşı uygulamalarının etkinliği takip edilecek. Uygulamaların artmasına rağmen Dünya’da vaka artışın devamı ve ülkelerin tedbirleri artırması global risk alma iştahını törpüleyebilir. ABD’de konuşulmaya başlanan alt yapı yatırımlarına yönelik yeni teşvik paketi ve Fed’in piyasalara desteğini uzun süre devam ettireceği beklentileri kısa vadede global risk alma iştahını güçlü tutabilir. Ancak DXY endeksi ve ABD tahvil faizlerindeki yükselişin devam etmesi, ABD’de enflasyon endişelerinin yeniden alevlendirmesi zirve seviyelerde seyreden majör borsalarda ay içinde kar satışlarına neden olabilir. Yurt içinde Nisan’da, TCMB başkan değişikliği sonrası ilk toplantıda faizlerin ve PPK metnindeki ifadelerin değişip değişmeyeceği önemli olacaktır. Nisan toplantısında TCMB’nin faizleri sabit bırakarak, PPK metnindeki ifadeleri koruması durumunda piyasaların sakinleşmesi ve başta TL olmak üzere TL varlıklarda tepki alımlarıyla Mart’taki kayıpların bir kısmının geri alınması beklenir. Aksine TCMB’den faiz indirimi adımı/para politikasında gevşemeye yönelik mesaj gelmesi durumunda, TL varlıklardaki negatif ayrışma derinleşebilir. Ek olarak; AB ile gerilimin kısmen ortadan kalkması sonrası yeni ABD yönetimi ile ilişkilerin pozitif yönde ilerlemesi Nisan’da TL varlıkların toparlanmasına katkı sağlayacaktır. Ayrıca kabinede ve ekonomi yönetiminde değişiklik olup olmayacağı da takip edilecek. Nisan’da TL varlıklarda volatilitenin bir miktar azalması beklense de dalgalı seyrin devam etmesi beklenir. Kurlardaki ve tahvil faizlerinde geri çekilmeler olması durumunda BIST’te tepki alımları oluşması beklenir. Ancak, kurlardaki yükseliş eğiliminin güçlenerek devam etmesi ve tahvil faizlerinin yüksek seyrini koruması durumunda BIST’te satış baskısının ve kısa vadeli dip arayışının devam etmesi beklenir. Nisan’da BIST-100 endeksinin 1.280-1.490 aralığında geniş bantta dalgalanması beklenir. Ay içinde 1.480-1.490 aralığına olası tepki yükselişlerinin satış fırsatı, 1.290 ve altına gerilemelerin ise kademeli alım fırsatı olacağını düşünüyoruz. Portföyümüzdeki tahvil ağırlığını %45, döviz ağırlığını %20 ve hisse senedi ağırlığını %35 olarak koruyoruz.

Makro Ekonomi

• Şubat’ta TÜFE bir önceki aya göre % 0,91 artarken, yıllık enflasyon %15,61’e yükseldi.

• Ocak temel işgücü göstergelerine göre işsizlik oranı geçen geçen aya göre 0,4 puan azalışla %12,2’ye geriledi. İstihdam oranı ise 1,2 puan artarak %43,8 olarak gerçekleşti.

• Ocak’ta 1,87 milyar USD açık verirken, 12 aylık birikimli cari açık 36,6 milyar USD’ye yükseldi.

• Ocak Sanayi Üretimi, takvim etkisinden arındırılmış yıllık %11,4 ve aylık %1 artış kaydetti.

• TCMB Mart PPK toplantısında politika faizini 200 baz puan arttırarak %17’den %19 seviyesine yükseltti.

• Şubat’ta bütçe 23,2 mlr TL fazla vermiş, faiz dışı fazla 35,9 mlr TL olarak gerçekleşmiştir.

Şirket Raporları

Bim BIMAS için hedef fiyatımız 94,85 TL olup; AL önerimizi koruyoruz.

Tüpraş TUPRS için hedef fiyatımız 145,70 TL olup; AL önerimizi koruyoruz.

Portföy Önerileri

Portföyümüzdeki tahvil ağırlığını %45, döviz ağırlığını %20 ve hisse senedi ağırlığını %35 olarak koruyoruz.

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Bülten