TOASO 2Ç20 Bilanço Değerlendirmesi

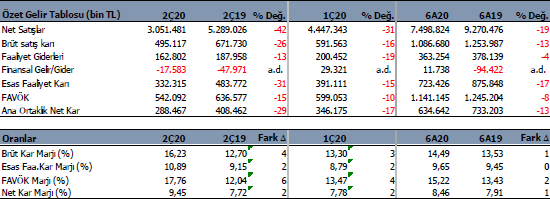

Tofaş fabrika (TOASO) 2Ç20’de beklentinin bir miktar üzerinde 288.4 mn TL net kar açıkladı. Beklenti 252 mn TL net kar yönündeydi. Geçen yıl aynı döneme göre net karda %29 azalma var. Net kardaki düşüşte cirodaki azalmanın büyük etkisi oldu.

2Ç20 döneminde satışlar yıllık bazda %42 azaldı. Esas faaliyet giderinde %31 düşük ve FAVÖK’te yıllık olarak %15 gerileme var. 2Ç dönemine ilişkin finansal sonuçların zayıf gelmesini bekliyorduk. Bu sonuçlar bizim için sürpriz değil. Piyasa için de sürpriz olmayacaktır. Dolayısıyla 2Ç20 dönemine ait zayıf bilançonun TOASO’da ek bir baskı oluşturmasını beklememekteyiz.

Kar marjlarında hem yıllık hem de bir önceki çeyreğe göre güçlenme var. Özellikle al y a da öde anlaşmaları sayesinde ve güçlü seyreden iç piyasa koşullarıyla FAVÖK marjında yıllık bazda 6 puan ve çeyreksel olarak 4 puan artış dikkatimizi çekiyor.

6 Aylık Sonuçlar

Buna paralel olarak TOFAŞ yılın ilk yarısında geçen yılın aynı dönemine göre %13 daha az net kar yazdı. Altı aylık dönem dikkate alındığında ciroda %19 gerileme ve FAVÖK’te %8 azalma var. Esas faaliyet karı ise aynı dönemde %17 düştü. 6A19’da 7.053 mn TL olan yurt içi satışlar 2020 yılının altı ayında 4.183 mn TL oldu. Yurt ışı satışlar ise geçen yılın Ocak- Haziran döneminde 2.118 mn TL iken, bu yılın aynı döneminde 3.231 mn TL olmuş.

Yurt içi satışlar görece güçlü, yurt dışı zayıf

2020 yılı Ocak- Haziran dönemi iç piyasa satışları %26 artış gösteren Şirketin dış piyasa satışları ise %54 azalarak 47.239 adet olarak gerçekleşti. Toplam satış adeti ise %35 düşüşle 87.327 adet oldu. Altı aylık dönemde iç piyasada otomobil satışları adet bazında yıllık olarak %6 arttı. Hafif ticari araç satışı ise aynı dönem için %108 artış gösterdi. Geçen yıldan gelen ertelenmiş talep ve düşük faiz ortamı yılın ilk iki ayında güçlü performansa zemin hazırlamıştı. Buna karşın yine altı aylık dönem için dış piyasa otomobil satışları adet bazında %51 ve hafif ticari araç satışları adetsel olarak 58 daraldı. Pandemi sürecinin ağır tablosu ihracatta net bir şekilde hissedildi.

Bu sonuçlara paralel olarak, ihracat gelirleri Ocak – Haziran döneminde yıllık olarak %52.6 artarken, yurt dışı satış gelirleri aynı dönemde %41 azaldı.

Pazar Payı

ofaş’ın yurtiçi otomobil pazar payı, 2020’nin ilk altı ayında %12,4’e ulaşarak, geçen yılın aynı dönemine göre 3 puan azaldı. Aynı dönemde Fiat Egea pazar liderliğini korudu. 2019 yılı sonunda sona eren Hurda Teşvik Yasası binek araç pazar payındaki geri çekilmede en önemli faktörlerden birisi olmuştur. Türkiye hafif ticari araç pazarında ise Fiat markası 2020 yılının ilk üç ayında pazar payını 10.4 puan artırıp, 28.4% ile pazardaki ikinci sıradaki konumunu korudu.

Geleceğe Yönelik Beklentiler Revize Edildi

Şirket geleceğe yönelik değerlendirmelerinde revizeye gitmiş. Buna göre; toplam yurtiçi perakende hafif araç pazarının 2020 yıl sonunda 480 bin – 520 bin araç yerine 600 bin – 640 bin araç olmasını beklemekte. Tofaş yurtiçi satış adedi beklentisi 72 bin – 78 bin araçtan 96 bin – 102 bin araca revize edilirken, Tofaş ihracat adedi 110 bin – 140 bin araç ile bir önceki beklentiyle sabit tutulmuş. Şirket üretim beklentisini 175 bin – 210 bin araçtan 195 bin – 230 bin araca yükseltti. Son olarak yatırım harcamaları tutarı beklentisi 200 milyon €’dan 150 milyon €’ya revize edilmiş.

Net Borç arttı

Haziran sonu itibariyle Tofaş’ın 3.631 mn TL net borcu bulunuyor. Net borç rakamı 2020 Mart sonu itibariyle 2.841 mn TL seviyesindeydi. Net borç / FAVÖK rasyosu geçen çeyrekte 1x seviyesindeyken 1,5x seviyesine yükseldi. Ancak bu oran bile oldukça düşük. Cari oran 1.24x ve likidite oranı 1,06 ile ideal seviyede. Şirket’in nakit akışlarında azalma devam ediyor. Şimdilik endişe verici bir boyutta değil ancak izlemeye devam ediyoruz. Şirket’in borç seviyesi yüksek değil ve borç çevirme sorunu yok.

Şirket, yatırımlarının finansmanları için almış olduğu kredileri FCA tarafından garanti altına alındığından kur riski Fiat tarafından üstlenilmiş durumda. Bu anlaşmayı oldukça olumlu buluyoruz.

Değerlendirme

Şirket bakım/onarım dahil pandemi süreciyle birlikte 2020 yılının başından bu yana toplam 34 iş günü tam duruşa gitti. Bunun ağırlıklı kısmı ise 2Ç dönemde yaşandı. Dolayısıyla net satışlardaki %42’lik düşüşü normal karşılıyoruz. Özellikle İtalya’da Kovid-19 kaynaklı yaşanan olumsuz gelişmeler nedeniyle ihracat gelirlerinin düşük kalmasını bekliyorduk. Bu olumsuz tablonun fiyatlara yansıtıldığını ve bittiğini düşünüyoruz.

Endekse paralel getiri getiren TOASO çarpanlarına göre iskontolu görünüyor. Şirketin güçlü yapısı ve otomotiv sektörünün yılın ikinci çeyreğinde daha güçlü bir taleple toparlanacağına yönelik düşüncemiz, hisseyi uzun vadeli yatırımlar için beğendimiz konumda tutuyor.

Kamu bankaları, tüm yerli otomotiv üreticilerine yönelik ekimde başlattıkları düşük faizli kredi kampanyasının bitmesiyle yılın iki yarısında kampanyadan yararlanamayacak otomotiv şirketleri fiyat ve/veya kampanya konusunda bir düzenlemeye gidebilirler. Bu gelişmelerin olup olmayacağını 3Ç dönem için izleyeceğiz.

Euro’nun TL’ye karşı kazandığı değerin devam etmesi halinde yüksek ihracat geliri yazan TOFAŞ’ın bundan 3Ç dönemi satış gelirlerini olumlu etkilenmesi beklenebilir. Bununla birlikte 3Ç döneminde yurt içi satışların artmasını ve ihracatın görece toparlanmasını beklemekteyiz.

Tüm bu varsayımlarla birlikte TOASO için İNA yaklaşımı ile hesapladığımız 12 aylık hedef fiyatımızı 30 TL seviyesinde korumaya karar verdik.

Kaynak: İntegral Yatırım