Ziraat Yatırım Menkul Değerler Araştırma Sabah Stratejisi Raporu:

SABAH STRATEJİSİ

Dün Fed’in faiz artırımı konusunda “sabırlı” olma vurgusu yapması ve bilanço daraltma hızında ayarlamalar yapmaya hazır olduğunu belirtmesiyle risk iştahı pozitif seyrediyor. Dün ABD’de işlem gören Türkiye ETF’i Dolar bazında %3,2 oranında değer kazandı. TL’deki değerlenmeyi dikkate aldığımızda BIST100 endeksi güne %1,5 civarında alıcılı bir görüntüyle başlayabilir. Fed’in dünkü açıklamaları sonrasında Gelişmekte Olan Ülkeler içerisinde olumlu etkilenecek ülkelerin başında Türkiye’nin geldiği söylenebilir. Dolayısıyla yılbaşında bu yana endekste süren pozitif ayrışma devam edebilir. Güvercin Fed’in yanı sıra, dün TCMB’nin enflasyonda ikna edici bir düşüş görülene kadar sıkı para politikası duruşunun sürdürüleceği mesajının da katkısıyla Dolar /TL’de 5,13; BIST100 endeksinde ise 106,5bin yatay seviyelerinin hedeflenebileceğini düşünüyoruz.

MAKROEKONOMİ

ABD Merkez Bankası’nın faiz artırımı konusunda sabırlı olacağını vurgulamasıyla, ABD-Çin ticaret görüşmelerinin takip edilmeye devam edileceği perşembe gününe başlıyoruz.

- Önümüzdeki dönemde daha fazla kademeli faiz artırımı olacağı yönündeki açıklamasını karar metninden çıkaran Fed, bilanço daraltma hızında ayarlamalar yapmaya hazır olduğunu belirtti. Fed Başkanı Powell da 4,1 trilyon dolar büyüklüğündeki bilançonun küçültülmesinin düşünülenden daha önce sona erdirilebileceğini vurguladı. Ancak Fed, şimdilik aylık 50 milyar dolar olarak belirlenmiş olan bilanço daralma hızında değişiklik yapmadı.

Veri açısından bugün Euro Bölgesi büyüme, ABD Chicago PMI ve Türkiye dış ticaret dengesi ile gelen turist sayısı öne çıkıyor.

Bugün Euro Bölgesi’nin dördüncü çeyrekteki performansını ilk kez göreceğiz. Ekonominin dördüncü çeyrekte yıllık bazda %1,6 seviyesinden %1,2’ye yavaşlaması bekleniyor. 2018 yılını Euro Bölgesi’nin zayıf kapattığını halihazırda bilmekteyiz. Süregelen belirsizliklerle birlikte 2019 yılına ekonominin görece zayıf görünümünü sürdürerek başladığını da görüyoruz. Dolayısıyla ECB’nin mart ayındaki toplantısına kadar açıklanacak veriler, ECB’nin para politikasındaki yönlendirmesini belirleyecek ana gelişme.

Bugün ayrıca İtalya’nın da dördüncü çeyrek büyüme rakamları açıklanacak. Çeyreksel bazda ekonominin üçüncü çeyrek ardından dördüncü çeyrekte de daralması bekleniyor. Üçüncü çeyrekte çeyreksel bazda %0,1 daralan ekonominin dördüncü çeyrekte de %0,1 daralması bekleniyor.

- Dün yurtiçinde TCMB Enflasyon Raporunu takip ettik. Merkez Bankası detaylarda küresel büyümeye yönelik ışık tutması adına Consensus Forecast bültenlerinden elde edilen 2019 yılı küresel büyüme tahminini paylaşmakta. Tabloda görüldüğü üzere beklentiler 2019 yılında küresel ekonominin genelinde ılımlı bir yavaşlamanın gerçekleşeceği yönünde.

Merkez Bankası da değerlendirmesinde, Euro Bölgesi’nde yavaşlamanın belirgin hale geldiğine vurgu yaptı. Aşağıdaki tabloda 2018 yılına ilişkin büyüme tahminlerinde Japonya ve Euro Bölgesi ülkelerinin aşağı yönlü revizeye maruz kaldığı görülüyor. 2019 yılına baktığımızda ülkelerin geneli için önceki rapor dönemine göre aşağı yönlü revize görüyoruz. Belirgin olarak İtalya başta olmak üzere Euro Bölgesi’ndeki yavaşlama öne çıkmakta.

Bugün ayrıca TSİ 10’da Almanya’da aralık ayına ait perakende satışlar açıklanacak.

ABD’de TSİ 17:45’te ocak ayına ait Chicago PMI verisi açıklanacak. 2018 yılına 65,7 seviyesinden başlayan Chicago PMI yıl sonunu 65,4 ile kapatmıştı.

Bugün yurtiçinde saat 10’da aralık ayına ait dış ticaret dengesi ve gelen turist sayısı açıklanacak. Ticaret Bakanlığı tarafından açıklanan geçici verilere göre dış ticaret açığı aralık ayında %71 azalarak 2,68 milyar dolar olmuştu. Böylece 2018 yılında dış ticaret açığı 55 milyar dolar gerçekleşti. Toplam ihracat, Yeni Ekonomi Programındaki tahmine yakın gerçekleşirken; 2018 yılında toplam ithalat Program hedefinin altında kaldı. Yeni Ekonomi Programında dış ticaret açığının 66 milyar dolar olması bekleniyordu. Ayrıca her ayın son iş gününde takip etmeye alışkın olduğumuz Hazine ve Maliye Bakanlığı’nın borçlanma takvimi açıklanacak.

ŞİRKET HABERLERİ

Arçelik (ARCLK, Sınırlı Pozitif): 2018’nin 4. çeyrek finansallarına göre şirketin ana ortaklık net dönem karı geçen sene aynı döneme göre %211,3 artışla 279,8mn TL olmuş ve 263mn TL’lik piyasa beklentisinin üzerinde gerçekleşmiştir. Şirket’in 4Ç2018 satış gelirleri bir önceki yılın aynı dönemine göre %29,9 artışla 7.414mn TL olmuştur. Satışların %25’ini oluşturan yurtiçi satışlar %3 oranında düşüş kaydederken, yurtdışı satışlar %46 oranında yükselmiştir. %46’lık yurtdışı satışlardaki artışın 40,8 puanı kur etkisinden kaynaklanmıştır. Satışların maliyeti gelirlerdeki artıştan hafif daha düşük %26,5 oranında artış kaydetmiştir. Buna bağlı olarak brüt kar %37,8 artışla 2.410mn TL olurken, brüt kar marjı 1,9 puan artışla %32,5 olarak gerçekleşmiştir. Operasyonel giderler ise %17,7 artışla 1.724mn TL olmuştur. Diğer faaliyet giderleri 4Ç2018’de 544mn TL’yi göstermiştir. Bu gelişmeler neticesinde faaliyet karı %66,8 azalışla 142,3mn TL olurken, faaliyet kar marjı ise 5,6 puan azalışla %1,9’a gerilemiştir. 4Ç2018 FAVÖK’ü %113 artışla 908mn TL’yi göstermiştir. FAVÖK marjı ise 4,7 puan artışla %12,2 olmuştur. Finansman tarafında ise şirket geçen sene 4. çeyrekte 318mn TL net finansman gideri kaydederken bu sene 4. çeyrekte net 129mn TL finansman geliri kaydetmiştir. 4Ç2018 vergi geliri 10,6mn TL olmuştur. Ana ortaklık net dönem karı ise geçen sene 4. çeyreğe göre %211,3 artarak 279,8mn TL’ye yükselmiştir. Tüm bunlara bağlı olarak şirketin ana ortaklık karı üstünden hesaplanan net kar marjı geçen sene aynı çeyreğe göre 2,2 puan artarak %3,8 olmuştur. Şirketin 12 aylık ana ortaklık net dönem karı %1 artışla 851,8mn TL olarak gerçekleşmiştir.

Arçelik 2018 yılı sonuçları ardından 2019 yılında %25 ciro artışı beklentisi ile %10,5 FAVÖK marjı beklentisi hedeflediğini açıklamıştır. 2019 FAVÖK beklentisi tutar olarak 3,3-3,7 milyar TL aralığındadır.

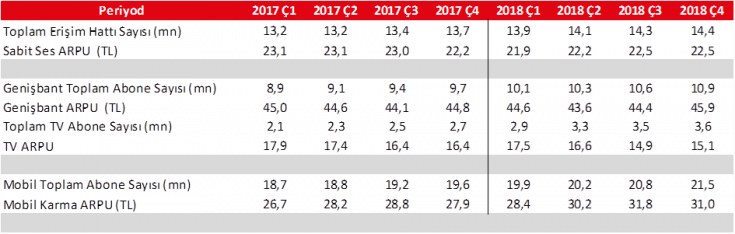

Türk Telekom (TTKOM, Öneri “AL”, Pozitif): Türk Telekom’un 4. çeyrek net dönem karı 2.215mn TL ile hem piyasa beklentisi olan 2.062mn TL’nin hem de bizim beklentimiz ise 1.999mn TL’nin üzerinde gerçekleşmiştir. Türk Telekom’un 4Ç2018 satış gelirleri %12,5 artışla 5.398mn TL’ye yükselirken, brüt kar %16 artarak 2.424mn TL olmuştur. Brüt kar marjı ise 1,4 puan artışla %44,9’u göstermiştir. Türk Telekom toplam abone sayısı, 4Ç’18’de 1,2mn artarak 46 milyona ulaşmıştır. Operasyonel giderler %0,1 azalmış ve 1.166mn TL seviyesinde gerçekleşmiştir. Diğer faaliyetlerden geçen sene aynı dönemde 191mn gider yazılırken, bu sene 4. çeyrekte 151mn TL gelir yazılmıştır. Bu gelişmeler neticesinde faaliyet karı %92,7 artarak 1.410mn TL’yi göstermiştir. Faaliyet kar marjı 10,9 puan artışla %26,1’e yükselmiştir. Türk Telekom’un FAVÖK’ü 4Ç2017’deki 1.525mn TL’den 4Ç2018’de 2.229mn TL’ye yükselirken, FAVÖK marjı 9,5 puan artışla %41,3’ü göstermiştir. UFRS 15 etkilerinden arındırılmış FAVÖK marjı %37,8 seviyesinde gerçekleşmiştir. Yatırım faaliyetlerinden gelirler 37mn TL olmuştur. Türk Telekom’un finansman öncesi faaliyet karı 1.408mn TL ile geçen senenin %123,7 üzerinde gerçekleşmiştir. Finansman tarafında 4Ç2018’de kur farkı gelirine bağlı olarak 1.248mn TL’lik net gelir kaydedilmiştir. Şirket 4Ç2017’de 978mn TL’lik finansman gideri kaydetmişti. Şirketin vergi öncesi karı 2.657mn TL, 442mn TL’lik vergi giderine bağlı olarak net dönem karı ise 2.215mn TL olmuştur. Geçen sene aynı dönemdeki vergi öncesi zarar 349mn TL, net zarar ise 113mn TL idi. 4. çeyrek sonuçlarıyla birlikte Türk Telekom’un 2018 yılı net dönem zararı 1.391mn TL olmuştur. 2017 yılında net dönem karı 1.136mn TL idi.

Türk Telekom 2019 yılında konsolide gelirlerin 2018 yılına göre %15-16 seviyesinde artması beklerken, konsolide FAVÖK beklentisi 10-10,2 milyar TL aralığındadır. Konsolide yatırım harcamaları beklentisi ise 5,5-5,7 milyar TL seviyesindedir. Türk Telekom’un 2018 yılında konsolide gelir artışı %12,6 iken, FAVÖK’ü 8,4 milyar TL idi. 2018 yılı yatırım harcamaları ise 4,1 milyar TL olarak gerçekleşmişti.

Aselsan (ASELS, Öneri “AL”, Nötr): Aselsan ile Savunma Sanayii Başkanlığı arasında Güvenlik Sistemleri konusunda, toplam bedeli 48,4mn TL + 9,4mn ABD Doları tutarında bir sözleşme imzalanmıştır. Söz konusu sözleşme kapsamında teslimatlar 2021 yılında gerçekleştirilecektir.

Emlak Konut GYO (EKGYO, Öneri “EKLE”, Nötr): Ankara Çankaya Çayyolu Arsa Satışı Karşılığı Gelir Paylaşımı İşi (Koordinat Çayyolu) projesindeki 30 adet bağımsız bölüm, KDV Hariç 35,4mn TL (KDV Dahil 38,3mn TL) ekspertiz değeri üzerinden şirket tarafından satın alınmıştır.

SEKTÖR HABERLERİ

Bankacılık: Bankacılık sektörü Aralık ayı net dönem karı bir önceki aya göre %44,1 oranında gerileyerek 2,8 milyar TL olmuştur. Yılsonu olması nedeniyle karşılık giderlerinin yüksek tutulması ve dönem sonu düzeltmeleri bu düşüşte önemli etkendir. TÜFE endekslilerin hesaplamasında gerçekleşen enflasyonu kullanan bazı bankaların TÜFE endeksli tahvil gelirlerinde, Kasım ayına göre Aralık ayındaki düşük enflasyona (Kasım ayı hesaplamada kullanılan enflasyon %6,3 Aralık %2,67) bağlı olarak düşüş gerçekleşmiştir. Buna bağlı olarak menkul kıymetlerden elde edilen faiz gelirleri Aralık ayında %11,8 oranında gerilemiştir. Diğer taraftan kredi faiz gelirlerinin mevduata verilen faizlerden daha yüksek oranda artmasının önemli katkısıyla net faiz gelirleri %8,5 oranında artarak 14,1 milyar TL olmuştur. Dönem sonu olmasının da etkisiyle net ücret ve komisyon gelirleri de %15,6 oranında artmıştır. Buna ilaveten ticari zarardaki 1,2 milyar TL’lik düşüş de aylık karı desteklemiştir. Öte yandan, karşılık giderlerinin Kasım ayındaki 4,5 milyar TL’den Aralık ayında 10,7 milyar TL’ye yükselmesi karın gerilemesinde ana etken olmuştur. Genel karşılıklardan karşılık iptalleri nedeniyle gelir kaydedilirken, özel karşılıklar 2,5 milyar TL’den 9,9 milyar TL’ye yükselmiştir. Ek olarak, diğer faaliyet gelirlerinde Aralık ayında yaklaşık 3,7 milyar TL’lik artış kaydedilirken, operasyonel giderlerde de yaklaşık 3 milyar TL artış kaydedilmiştir. Bunda, muhtemelen Otaş kredisi ile ilgili Levent Yapılandırma Yönetimi Şirketinin kurulması ve kredinin yeniden sınıflandırılmasına bağlı olarak yapılan muhasebe düzeltmelerinin önemli etkisi olduğu düşünülmektedir.

Aralık ayı karı ile birlikte bankacılık sektörünün 2018 yılındaki net dönem karı bir önceki yılın aynı dönemine göre %9 oranında artarak 53,5 milyar TL’ye yükselmiştir. Yılın son çeyreğindeki net dönem karı ise bir önceki çeyreğe göre %0,8’lik ufak çaplı bir düşüş göstererek 12,2 milyar TL olmuştur.

Aralık ayında TL kredilerde düşüş devam ederken, kurların görece yatay seyrettiği ayda YP krediler %2,2 artmıştır. TL krediler tarafında tüketici ve kobi kredilerinde düşüş gözlemlerken, bireysel kredi kartında artış gözlenmiştir. TL ve YP mevduatlar ise sırasıyla %0,3 ve %3,2 oranında artış göstermiştir. Sonuç olarak, toplam krediler ve mevduatlar bir önceki aydaki düşüş sonrasında Aralık ayında bir miktar artış gösterirken, kredi/mevduat oranı da 130baz puan gerileyerek %113,4’e düşmüştür. Bankacılık sektörü sermaye yeterlilik oranı bir önceki aya göre 94baz puan azalarak %17,27 olmuştur. Öte yandan, aralık ayında takipteki krediler artmaya ederken, sorunlu kredi rasyosu 17baz puan artarak %3,82 seviyesine yükselmiştir.

Ocak ayında mevduat faizlerdeki gevşemeye karşın kredi fiyatlamalarının gecikmeli etkisi ve TÜFE endekslilerin hesaplamasında yeni yıl ile birlikte kullanılacak düşük enflasyon tahminlerinin net faiz gelirlerine ve dolayısıyla da karlılığa baskı yapması beklenmektedir. Diğer taraftan karşılık giderleri ve operasyonel giderlerdeki bir önceki aya göre normalleşmenin olumlu katkı sağlaması öngörülmektedir. Son olarak, düşük kredi büyümesinin etkisiyle sorunlu kredi oranında yükseliş trendinin devam etmesi beklenmektedir.

Enerji: Azerbaycan devlet petrol şirketi SOCAR’ın Türkiye ve yakın coğrafyasındaki akaryakıt oyununda dengeleri değiştirecek ölçekteki rafinerisi STAR, ilk ürün satışını gerçekleştirip ilk faturasını da kesti. STAR Rafineri Genel Müdür Mesut İlter, tam kapasiteyle çalışma noktasına geldiklerini belirterek şunları söyledi: “Rafineri birbirinden bağımsız en az 20 farklı fabrikadan oluşuyor diyebiliriz. Birinin çıktısı diğerinin hammaddesi oluyor ve bu zincirleme ilerliyor. Her bir fabrikayı tek tek test edip, deneme üretimi yapıyorsunuz. Ürün kalitelerinin doğruluğunu test ettikten sonra bir sonraki aşamaya geçiyorsunuz. Bir hafta 10 gün içinde tüm bunları tamamlayıp inşallah rafineriyi komple devreye almış olacağız. Artık son aşamadayız.” dedi. (Kaynak: Dünya)

Turizm: Türkiye Otelciler Birliği (TÜROB) Başkanı Timur Bayındır, Avrupalı turistlerin dönmeye başlaması ile bu yıl gelirlerde yüzde 10-12 artış beklediklerini, ancak 2013-2014’deki fiyat seviyelerine dönülmesi için birkaç yıl daha beklenilmesi gerekeceğini söyledi. (Kaynak: Reuters)

DİĞER ŞİRKET HABERLERİ

Halk GYO (HLGYO): Şirket’in, 2016 yılında Er Konut A.Ş. ortaklığı ile hayata geçirdiği ve 2018 yılında inşaat sürecini tamamladığı Erzurum Yakutiye merkezli “Şehristan Konutları” projesinin yapı kullanım izin belgesi alınmıştır.

Reysaş GYO (RYGYO): Şirket’in Kocaeli portföyünde bulunan 26bin m2‘lik deponun 10bin m2 depolama alanı için şirket ile “Gefco Taşımacılık ve Lojistik A.Ş.” arasında 02/04/2014 tarihinde yapılan kira sözleşmesi 31/12/2021 tarihine kadar yenilenmiştir. Kiraya verilen depodan 31/12/2021 tarihine kadar yaklaşık KDV dahil 2mn USD gelir elde edilecektir.

TSKB GYO (TSGYO): Şirket 4Ç2018’de 94,1mn TL kar açıklamıştır. Geçen yılın aynı döneminde 6,7mn TL kar kaydedilmişti. Son çeyrek karına rağmen Şirket 2018 yılını 61,9mn TL zarar ile kapatmıştır. Bir önceki yıl 22,7mn TL zarar kaydedilmişti.

FAİZ PİYASALARI

ABD Merkez Bankası’nın faiz artırımı konusunda sabırlı olacağı mesajıyla, Fed faiz kararı öncesi %2,73 seviyelerinde seyreden ABD 10 yıllık tahvil faizi, %2,67’lere kadar gevşedi. Sabah saatlerinde de bu seviyelerde işlem görmekte.

10 yıllık gösterge kağıdın faizindeki iyileşmeye dikkat çekmeyi sürdürüyoruz. Dün Enflasyon Raporunda Merkez Bankası Başkanı Çetinkaya’nın verdiği ana mesaj TL varlıkları mutlu etti. Enflasyonun ikna edici bir yere gelene kadar para politikasında sıkı duruşun süreceği ve gerekirse ilave parasal sıkılaştırma yapılabileceğinin belirtilmesi TL varlıkları destekledi ve enflasyon beklentilerinin iyileşeceği beklentisiyle de 10 yıllık tahvil faizi, haziran ayından bu yana ilk kez %15 seviyesinin altında %14,91’ten kapandı. Fed’in faiz artırım sürecinde sabırlı olmayı taahhüt etmesiyle TL değerlenirken; bugüne bono piyasasında alıcılı bir görünümle başlayabiliriz.