Hazine ve Maliye Bakanlığı’nda Vergi Müfettişlerinin ve destek görevlilerin yer aldığı Vergi Denetim Kurulu Başkanlığı var. Başkanlığın görevleri; vergi incelemeleri yapmak, vergi kayıp ve kaçağına neden olan kayıt dışı ekonomiyi en düşük düzeye indirmeye çalışmak, vergi mükelleflerinin vergiye uyumunu artırmaya çalışmak, idarenin etkin ve hukuka uygun işleyişini sağlamak amacıyla teftiş ve soruşturma faaliyetlerini yürütmek, maliye politikasının oluşturulmasına yönelik hukuki düzenlemelerin hazırlanmasına katkıda bulunmak.

Kurulun, kamuoyunu asıl ilgilendiren görevi kuşkusuz vergi incelemeleri, vergide kayıp ve kaçağın azaltılması çalışmaları ve onların sonuçları. O nedenle bu yazımda 2024 yılı sonuçlarını ele alarak vergi müfettişlerinin bu amaçlara ulaşmak için nasıl sonuçlar elde ettiğini paylaşmaya çalışacağım (burada kullandığım bütün verileri Vergi Denetim Kurulu Başkanlığı 2024 Faaliyet Raporu’ndan aldım.)

2024 yılı itibarıyla Vergi Denetim Kurulu’nda (başkan ve başkan yardımcıları ile daire başkanları dâhil) 15.582 kadroya karşılık 7.296 vergi müfettişi görev almış. 7.986 kadro boş kalmış. Bu 7.296 müfettişin 1.738’i idari görev, izin vb. nedenlerle aktif olarak vergi denetiminde bulunmamış. Bu durumda 2024 yılında aktif olarak görev yapan veri müfettişi sayısı (başkan ve yardımcıları dâhil) 6.248’e düşüyor.

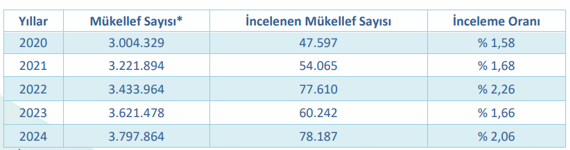

2024 yılında faal gelir ve kurumlar vergisi mükellefi sayısı 3.797.864 kişi. Vergi müfettişleri bunların 78.187’sini (yüzde 2,06) incelemeye tabi tutmuş. Çeşitli ülkelere ilişkin çalışmalar vergi mükelleflerinin yüzde 2 – 3 oranındaki bölümünün vergi incelemesine tabi tutulmasının normal olduğunu gösteriyor. Bu durumda vergi müfettişlerinin inceleme yaptığı mükelleflerin toplam mükellef sayısına oranı dünya uygulamasına uygun görünüyor.

Yıllar itibarıyla mükellef sayıları ve vergi inceleme sayı ve oranlarının gelişimini şöyle bir tabloda özetleyebiliriz:

2022 ve 2024 yılları veri inceleme oranlarının en yüksek olduğu iki yıl olmuş.

2024 yılında vergi müfettişlerince yapılan toplam 261.785 inceleme (bazı mükelleflerle ilgili birden çok inceleme olduğu için incelenen mükellef sayısıyla tutmuyor) sonucunda tarhı önerilen vergi miktarı yaklaşık 44 milyar lira ve bunların cezaları toplamı da 84,1 milyar lira. 2023 yılında bu miktarlar sırasıyla 17,5 ve 37,2 milyar liraydı. Yüzde 44’lük ortalama enflasyon oranından arındırılmış olarak hesaplandığında bulunan vergi matrah farkı bir önceki yıla göre yüzde 75, getirilen vergi cezası da yüzde 57,2 oranında artmış bulunuyor.

2024 yılında yapılan vergi incelemelerinde tarhı istenen vergi tutarı en fazla KDV’de çıkmış (22,3 milyar TL.) Onu kurumlar vergisi (kurumlar geçici vergisiyle birlikte 12 milyar TL) ve özel tüketim vergisi (2,1 milyar TL) izlemiş. Sektörel bazda en yüksek matrah farkı toptan ve perakende ticaret (15,8 milyar TL), imalat sanayi (9 milyar TL ve finans ve sigorta faaliyetlerinde (4,6 milyar TL) çıkmış.

2024 yılının vergi inceleme sonuçları özetle böyle.

Türkiye’de kayıt dışı ekonomiyle ilgili yapılmış birçok araştırma bulunmaktadır. Bunlardan ve uluslararası tahminlerden hareket edersek Türkiye’de kayıt dışı ekonominin GSYH’ye oranının yüzde 25 – 30 arasında olduğu ortaya çıkıyor. Bu oran ne kadar azaltılırsa toplanacak vergi de o kadar artacak. Vergi incelemelerinin ve vergi müfettişlerinin önemi burada ortaya çıkıyor.