Strateji Raporu: Dirençli Enflasyon Ortamında Potansiyel Diplomasi Desteği

Yönetici Özeti – Ekonomik Görünüm

ABD ile ilişkilerde normalleşme sinyalleri ile risk priminde görülen düşüşler portföy girişlerini destekleyebilir

►Risk priminde düşüş: 25 Eylül’deki Beyaz Saray görüşmesi, uzun süredir mesafeli seyreden ABD-Türkiye ilişkilerini yeniden canlandırmaya yönelik bir diplomatik normalleşme çabalarına işaret ediyor. Zirveyi, Türk varlıkları açısından kısa vadeli bir güven ve risk iştahı katalizörü olarak değerlendiriyoruz. Bu etki, halihazırda daralan CDS spreadleri ve gerileyen Eurobond getirilerinde kendini göstermeye başladı. Bu olumlu havanın önümüzdeki günlerde hisse senetleri ve TL cinsi tahvillere de yansıması, ayrıca TCMB’nin güçlü portföy girişleri ve carry-trade pozisyonları yoluyla TCMB’nin döviz piyasasında istikrarı koruma çabalarına destek olması beklenebilir.

►Sermaye girişleri: Son dönemde sermaye girişlerinin hızlı bir şekilde devam etmesi, Türk Lirası’nda istikrarın korunmasına yardımcı olmaya devam ediyor. Swap kanalından girişlerin (carry-trade büyüklüğünün) 45 milyar $’a yaklaştığını tahmin ediyoruz. Portföy yatırımları tarafında, DİBS’lerden 19 Mart sonrasında yaşanan 9,3 milyar $’lık çıkışın 6,7 milyar $’ının geri geldiği görülüyor.

►Dövizi rezervleri: 19 Mart sonrasında 66 milyar $’dan Nisan sonunda 14 milyar $’a gerileyen swap hariç rezervler, altın rezervlerindeki değerlenmenin de yardımıyla 57 milyar $’a kadar yükseldi. Son dönemde altın fiyatlarındaki yükselişin TCMB rezervlerine 15 milyar $’a yakın yardımı olduğunu hesaplıyoruz.

►Dolarizasyon eğilimi: Döviz talebinde kısmi bir güçlenme olsa da, dolarizasyon eğiliminde endişe verici bir artış gözlemlenmiyor. 2025 başından itibaren artış eğilimine giren döviz mevduatlarda son dönemde yatay bir seyir izleniyor. Bununla beraber, döviz mevduatlarda sene başına göre 18 milyar $’lık bir artış var. 2024 başında 25 milyar $, 2025 başında da 45 milyar $ seviyesindeki döviz cinsi yatırım fonlarının büyüklüğü 72 milyar $’a ulaşmış durumda. Yatırım fonlarını da dahil ederek hesapladığımız dolarizasyon oranı %42 seviyelerinde yatay seyretmeye devam ediyor, ki bu oran, 2023 yılı ortalarında %70’e kadar yükselmişti. Bu arada, döviz cinsi krediler ise TCMB’nin kredi sınırlamalarına rağmen artmaya devam ediyor.

Faiz indirim süreci kısa vadedeki yavaşlamaya karşın 2026 yılında devam edebilir

►Enflasyon ve para politikası: %3,23 ile beklentilerin oldukça üzerinde gelen Eylül TÜFE enflasyonu sonrası yıllık enflasyon TCMB’nin çizdiği patikanın dışına çıkmış görünüyor. Bu durumda, TCMB’nin 11 Eylül’deki PPK toplantısında yaptığı enflasyonda belirgin bozulma olması durumunda sıkılaştırma yapılacağı yönlendirmesi de dikkate alındığında, 23 Ekim’deki toplantıda faiz indirimini gerekçelendirmek oldukça zorlaşmış durumda. Dolayısıyla, bu veri sonrasında TCMB’nin Ekim’de faiz indirimlerine ara verme ihtimalinin arttığını değerlendiriyoruz.

►Öngördüğümüz enflasyon patikasına göre (TÜFE enflasyonu seneyi %32’ye yakın kapatacak gibi duruyor), TCMB Aralık ayında faiz indirim sürecine (100-150 bazpuanlık bir adımla) geri dönmek isteyebilir. Bu durumda politika faizi sene sonunda %39,0-39,5 gibi bir seviyede olabilir. Bu daha önce öngörülenden daha yavaş bir faiz indirim sürecine işaret ediyor.

►2026 için %24’lük (geçici) enflasyon tahminimize göre politika faizinin de %30 seviyesine gerilemesini bekliyoruz (2025 sonuna göre kabaca 900 bazpuan indirim).

►Tahvil faizleri: ABD ile ilişkilerdeki iyileşmeye de bağlı olarak risk primindeki gerileme, daha yavaş faiz indirim sürecine rağmen, bir noktada DİBS faizlerinde aşağı yönlü bir eğilimi destekleyebilir. Hazine’nin yüksek borçlanma ihtiyacı ise faizlerdeki düşüşleri sınırlayabilir.

►GSYH Büyümesi: Son dönemde TCMB’nin belirtiğinin aksine tüketimde çok sınırlı bir yavaşlama olduğunu değerlendiriyoruz. Yılın 2. yarısında da %3,0-3,5 civarında bir büyümenin gerçekleşebileceğini düşünüyoruz. Bu da tüm yıl büyümesinin %3,5 civarında kalmasını sağlayacaktır.

►Merkezi Bütçe: Son dönemde faiz dışı dengede kayda değer bir iyileşme eğilimi izlenmekle birlikte, yüklü faiz harcamaları bütçe açığındaki iyileşmeyi kısıtlıyor. Son olarak, Eylül başında yayınlanan OVP’de 2026 yılına ilişkin faiz harcama projeksiyonu 2,28 trilyon TL’den 2,74 trilyon TL’ye revize edildi. 2025 yıl sonu bütçe açığı projeksiyonu da 1,9 trilyon TL’den (GSYH’nin %3,1’i) bizim tahminimizle tamamen uyumlu olarak 2,2 trilyon TL’ye (GSYH’nin %3,6’sı) yükseltildi.

Yönetici Özeti – Hisse Senetleri Piyasası Görünümü

Faiz indirim döngüsünün devamı orta vadede borsaya destekleyici olabilir

►Yılbaşından beri BIST100 Endeksi ABD doları bazında %4,4 değer kaybederken, Lira bazında %10 yükseldi. MSCI EM endeksine göre de %27 geride kalıp, 9 aylık enflasyon baz alındığında yaklaşık %15.5’luk negatif reel getiri sağladı.ØŞirketler ise 2024’ün ilk çeyreğinin sonundan bu yana giderek daha zor bir faaliyet dönemi geçirdi. Ancak, daha önceki raporlarda da belirttiğimiz üzere, şirket faaliyetlerinde yılın ikinci yarısında en kötünün geride kalma işaretlerini görmemiz muhtemeldir.

►Dolayısıyla, yurtiçi ve bölgesel politik risk primi seyirlerine bağlı olarak, faiz düşüş döngüsü ile beraber, risk primlerindeki olası düşüşler, düşük bazın da yardımı ile, önümüzdeki dönemde şirket karlılıklarına destek verebilir. ØHalka açık şirketler 2024 yıl sonunda reel anlamda %50 net kar daralması ve %14 FAVÖK daralması yaşadı. Takibimizdeki isimler ise 2025 yılının ilk 3 ayında Y/Y’a %76 net kar FAVÖK’te ise %16 daralması gerçekleşmişti. İlk 6 ayın sonunda ise net kar daralması %48’e FAVÖK daralması da %2’ye gerilemiş durumda. Daralmanın ana nedenleri olarak azalan alım gücü, talebe bağlı ürün fiyat artışlarının sınırlanması ve göreceli güçlü kalan TL ve zayıf global ekonomik aktivite nedeni ile sınırlanan ihracat gelirleri sayılabilir. Ancak daralmadaki azalış dikkat çekici.

►2025 için reel olarak %1 net kar, %5 FAVÖK artışı beklemekteyiz. Bu da karlılıklar açısından 2025 yılının ikinci yarısının birinci yarıya nazaran daha yüksek seyredeceğine işaret ediyor. Bu bağlamda bankacılık sektöründeki net kar büyüme tahminimiz %12 iken, sanayi şirketleri için yüzde %7 daralma beklemekteyiz.

►2025 yılında sektörel bazda reel kar performansı ve değerlemeler göz önüne alındığında, öne çıkarmak istediğimiz sektörler, orta vadede bankacılık, gıda perakendeciliği, beyaz eşya (Arçelik), gıda, seçici olarak taahhüt, havacılık ve telekomünikasyon sektörleridir.

BIST-100 Endeks hedef değerimiz %37.5’lik yükselme potansiyeliyle 14,760 (Önceki: 13,422). Bu bağlamda, hedef değerler bankacılık sektöründe %36, sanayi sektörlerinde %33 ve holdinglerde %61 yükselme potansiyeline işaret ediyor.

►Reel bazda (2025/2026) kar büyüme beklentilerimizi ülkeler arası büyüme ve çarpanlara harmanladığımızda Türkiye’nin benzer ülkelere nazaran iskontolu çarpanlarda işlem gördüğünü söyleyebiliriz. 2025 tahminlerimiz gerçekleştiği takdirde, Borsa GOÜ FK çarpanlarına %25, FD/FAVÖK çarpanlarına göre de %20 civarı iskontoda gözükmektedir. Öte yandan, iç ve dış siyasi risk priminin azalması halinde ve 2026 yılında baz senaryomuzdaki kar büyümeleri sağlanabilirse ıskonto %50’lere yaklaşmakta, ve BIST’in olası potansiyelini ,göstermektedir.

►Hisse tavsiye ve hedef değer değişikliklerimizi 31-34. sayfalarda görebilirsiniz.

►Koza Altın, Koza Anadolu, Medikal Park ve Türk Telekom için tavsiyemizi «Endekse Paralel Getiri»’den «Endeks Üzerinde Getiri»’ye yükseltirken, Akbank, Iş Bankası, Yapı Kredi, ve Orge içinse «Endeks Üzerinde Getiri»’den «Endekse Paralel Getiri»’ye indiriyoruz. Türk Traktör içinse tavsiyemizi «Endekse Paralel Getiri»’den «Endeksin Altında Getiri»’ye indiriyoruz.

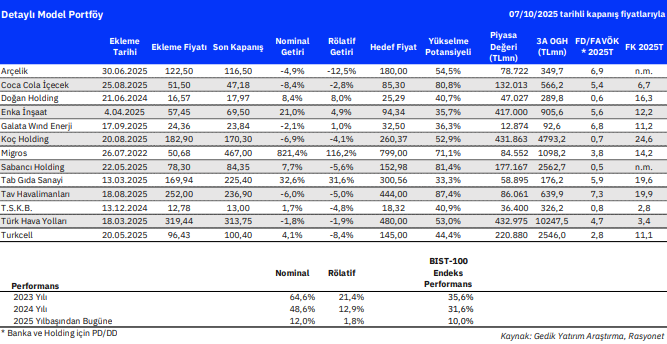

►Model portföyümüzdeki şirketler: Arçelik, Coca Cola İçecek, Doğan Holding, Enka İnşaat, Galata Wind, Koç Holding, Migros, Sabancı Holding, Tab Gıda, Tav Havalimanları, TSKB, Türk Hava Yolları, Turkcell. Detaylı liste ve açıklamalar 35. sayfa ve sonrasında mevcuttur.

Model Portföy ve Hisse Önerileri

Rapor için tıklayın.

Kaynak: Gedik Yatırım Aylık Strateji Raporu