Faiz İndirimleri Yaklaşırken Piyasalar

Hisse Senetleri Piyasası Görünümü

Faiz indirim döngüsünün başlaması kısa/orta vadede borsaya destekleyici olabilir

➢ Yılbaşından beri BIST100 Endeksi ABD doları bazında %10,2 değer kaybederken, Lira bazında %3 yükseldi. MSCI EM endeksine göre ise %21 geride kalıp, 6 aylık enflasyon baz alındığında yaklaşık %14’lük bir negatif reel getiri sağladı.

➢ Halka açık şirketler 2024 yıl sonunda reel anlamda %50 net kar daralması ve %14 FAVÖK daralması yaşadı. 2025 yılının ilk 3 ayında ise 12 aylık daralma net karda %47, FAVÖK’te ise %17’ye ulaştı. Daralmanın ana nedenleri olarak azalan alım gücü, talebe bağlı ürün fiyat artışlarının sınırlanması ve göreceli güçlü kalan TL ve zayıf global ekonomik aktivite nedeni ile sınırlanan ihracat gelirleri sayılabilir.

➢ 2025 yılının ilk yarısı sonunda ise benzer bir resim bekliyor olsak da, tahminlerimiz yıl sonunda resmin baz etkisinden dolayı bir nebze iyileşme ihtimali olduğunu göstermekte.

➢ 2025 için reel olarak %9 net kar, %7 FAVÖK artışı beklemekteyiz. Bu da karlılıklar açısından 2025 yılının ikinci yarısının birinci yarıya nazaran daha yüksek seyredeceğine işaret ediyor. Bu bağlamda bankacılık sektöründeki net kar büyüme tahminimiz %21 iken, sanayi şirketleri için yüzde 1%.

➢ 2025 yılında sektörel bazda reel kar performansı ve değerlemeler göz önüne alındığında, öne çıkarmak istediğimiz sektörler bankacılık, gıda perakendeciliği, beyaz eşya (Arçelik), gıda, seçici olarak taahhüt, havacılık ve telekomünikasyon sektörleridir.

BIST-100 Endeks hedef değerimiz %32,5’lik yükselme potansiyeliyle 13,422.

Bu bağlamda, hedef değerler bankacılık sektöründe %28, sanayi sektörlerinde %31 ve holdinglerde %54 yükselme potansiyeline işaret ediyor. İç ve dış siyasi risk priminin azalması halinde ve 2026 yılında baz senaryomuzdaki kar büyümeleri sağlanabilirse önümüzdeki dönemde daha yüksek potansiyelin de mevcut olduğunu belirtmek isteriz.

➢ Reel bazda (2025/2026) kar büyüme beklentilerimizi ülkeler arası büyüme ve çarpanlara harmanladığımızda Türkiye’nin benzer ülkelere nazaran iskontolu çarpanlarda işlem gördüğünü söyleyebiliriz. 2025 tahminlerimiz gerçekleştiği takdirde, Borsa GOÜ F/K çarpanlarına %31, FD/FAVÖK çarpanlarına göre de %25 civarı iskontoda gözükmekte.

➢ İş Bankası, Vakıfbank ve Doğuş Otomotiv için tavsiyemizi «Endekse Paralel Getiri»’den «Endeks Üzerinde Getiri»’ye yükseltirken, Türk Telekom içinse «Endeks Üzerinde Getiri»’den «Endekse Paralel Getiri»’ye indiriyoruz. Tüm hisse tavsiye ve hedef değer değişikliklerimizi 28-31. sayfalarda görebilirsiniz.

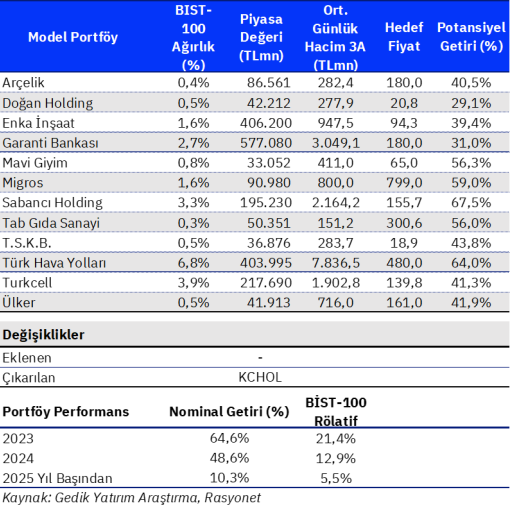

Model portföyden Koç Holding’i çıkartıyoruz.

➢ Koç Holding’i portföyümüzdeki holding ağırlığını normalleştirmek amacıyla model portföyümüzden çıkarıyoruz.

➢ Model portföyümüzdeki şirketler: Arçelik, Doğan Holding, Enka İnşaat, Garanti Bankası, Mavi Giyim, Migros, Sabancı Holding, Tab Gıda, TSKB, Türk Hava Yolları, Turkcell, Ülker. Detaylı liste ve açıklamalar 33. sayfa ve sonrasında mevcuttur.

Rapor için tıklayın.

Kaynak: Gedik Yatırım Strateji Raporu