Dün Temsilciler Meclisi’nden de geçen ABD Başkanı Trump’ın Büyük ve Güzel Vergi Yasası’ndan sonra artık bir şehir efsanesine dönüşen ABD Bütçe Tasarısı görüşmelerinden de kurtulmuş oluyoruz. Zira her seferinde büyük kıyamet koparan ve bir şekilde geçirilen bütçe açıkları, doların fahiş ayrıcalığını “kurallar” dahilinde yüzümüze vurmaktayken, şimdi topluca bir çıkış ya da yok oluş hikayesi sunduğundan çok daha heyecanlı gözüküyor!

Vergi yasası, çıkış mı yoksa yok oluş mu?

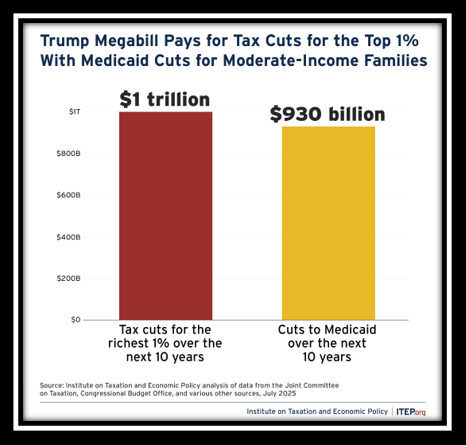

Vergi yasası açısından bakılacak olursa; gelir dağılımı eşitsizliğini çok daha derinleştirecek türden. Medicade’den (sağlık hizmetleri) yeşil enerjiye oradan öğrenci kredilerine kadar önemli kesintilerle beraber, zenginlere önemli kazanımlar sağlayacak. Vergilendirme ve Ekonomi Politikası Enstitüsü, ITEP’in analizine göre, vergi kesintilerinin yüzde 72’si en yüksek gelire sahip yüzde 20’lik kesime gidiyor.Bu tasarının uygulanması halinde 10 yıl içinde ABD kamu borcuna 3,3 trilyon dolar ekleyeceği tahmin ediliyor.

Aşağıda aynı kurumun analizinde hazırlamış olduğu grafikte 10 yıl içinde sağlık kesintilerinden ultra zenginlere sağlanan aktarım görülmektedir:

Dolayısıyla artık kapitalizmin de sınırlarının aşıldığı, oldukça hassas bir sürece girildiği ifade edilebilir. Bugün bile kapitalist düzeni en iyi açıkladığını düşündüğüm Marx; vergisel önlemleri burjuva politikalar olarak gördüğü kısa bir dönemi dışarıda bırakarak- kapitalizmde gelir eşitsizliğinin aksine, vergi eşitsizliğini gidermek için uygun politikaların belirlenebileceğini ifade etmiştir.

Söz konusu vergi tasarısı ABD bütçe açığını arttırarak, küresel mali endişelere yol açmaktadır ve durum, hisse endekslerinde yoğunlaşmayı daha çok arttırarak, dev bir balon yaratırken hazine tahvillerinden çıkışların altın ve kripto gibi varlıklara yönelerek, klasik finansal ezberleri bozduğu söylenebilir.

Diğer taraftan 9 Temmuz’a kadar ertelenen karşılıklı tarifelerde anlaşmaların henüz İngiltere, Meksika ve kısmen de Çin dışında sağlanamamış olması enflasyon ve durgunluk yani stagflasyon endişelerini körüklemektedir.

Sadece geçtiğimiz haftanın (ABD bir buçuk gün tatil) piyasa görünümüne bakılacak olursa pek çok tuhaflıkla karşılaşırız: Bol miktarda tarife kaynaklı enflasyon endişesi, altının hem tarife hem de vergi yasası nedeniyle yani mali endişeyle( üstelik istihdam verisi sonrası Fed’in temmuz faiz indiriminin riske girmesine karşın) yükselişi ve dolar endeksindeki düşüş… Özellikle dolardaki düşüşe son 6 ayda alıştık ancak ABD hisselerindeki risk iştahı hiç hayra alamet değil!

Hisselerdeki hareket, artık Fed’in sinyal etkisini neredeyse sıfırladı…

2008’de tutmayan paradoks, bu defa sistemi yeniden dönüştürecek gibi…

Ekonomist Robert Triffin, 1959 yılında bir teori ortaya atar; buna göre ABD’nin ödemeler dengesi açıkları, bir bakıma doların da küresel rezerv para olmasını beraberinde getirmektedir. Ancak bu açıklar durursa ortaya çıkan likidite sıkıntısı, dünya ekonomisini daralmaya sürükler…

ABD’nin açıkları çok fazla artarsa da o zamanki altın sistemine göre yerine koyacak altın bulunmadığında bu defa da dolara olan güven azalmış olacaktır.

Ve aradan seneler geçer, yıl 1971 olduğunda Başkan Nixon ( bugünkü Trump gibi sıra dışı biridir) tarafından doların altın rezervi zorunluluğu bırakılır. Yani artık Bretton Woods sistemi sona ererek, dünya para sistemi, büyük ölçüde Fed Başkanlarının ağzından çıkacak sözlerin sinyal etkisine maruz bırakılır.

2008 krizinden sonra ABD’de yeniden büyük bir genişleme (QE) dalgası olur, ardından yine pandemiyle bu durum katlanarak devam eder fakat bu defa sanki Triffin Paradoksu’nu terse düşüren bir durum oluşmuştur ve sonsuza kadar genişleyen Fed bilançosuna karşılık, ne zaman kriz çıksa dolar, yeniden yuvasına yani ABD tahvillerine dönmektedir ki o nedenle bu paradoks, rafa kaldırılmıştır derken…

2025’in ilk 6 ayında dolar, 1973 yılından bu yana en büyük düşüşünü kaydeder…

- ABD-AB arasında açılan büyük kırılma (savunma harcamaları ve tüm Bretton Woods kurumları dahilinde)

- Karşılıklı ticaret tarifeleriyle neo merkantilist yaklaşım 28 Nisan tarihli yazım: (https://www.paraborsa.net/i/mar-a-lago-anlasmasi-sistemi-donusturebilir-mi/)

- ABD vergi politikalarının kamu açığını arttırmasına ilave olarak, NATO baskısı yoluyla da küresel çapta kamu borcunu arttırarak, derin mali endişeler yaratması,

- Trump’ın açık bir biçimde ABD’nin İkinci Dünya Savaşı’ndan sonra kendi tesis ettiği küresel müesses nizamdan kurtulma çabası ve ABD derin devletiyle güç mücadelesi

Yukarıdaki faktörler, bütünüyle baki kaldıkça yeni bir Triffin paradoksunun pratikte gerçekleştiği söylenebilir.

Özetle piyasalar, Trump ile küresel kurumların bu güç mücadelesini aynen Powell gibi bekle ve gör yaparak, doların rezerv hükmü için bir çıkış mı yoksa bir çöküş mü olduğunu bize gösterecek. Bize dedim zira gelişmekte olan ülkelerdeki kırılganlıklar ne yazık ki böylesine bir mücadeleden ağır yara alma potansiyeli barındırmaktadır.

Elbette bu sistemin içinde kalınmaya devam edildikçe…

Nazlı Sarp