BIST100 Günlük Yorum

Dün güne alıcılı başlayan BİST 100 Endeksi, devamında dalgalı bir seyir izledi. Türkiye Cumhuriyet Merkez Bankası (TCMB) yılın ilk Para Politikası Kurulu (PPK) toplantısında politika faizini beklentilerin altında 100 baz puanlık indirim ile %38 seviyesinden %37 seviyesine çekti. Piyasa beklentisi kurulun 150 baz puanlık indirim yapması yönündeydi. Kararın açıklanmasının ardından gelen satışlarla 12.682,56 puan seviyesine kadar geri çekilen BİST 100 endeksi sonrasında gelen alımlarla toparlanma eğilimine girdi ve % 0,97 yükseliş kaydederek günü 12.851,49 puan seviyesinden kapattı. Bu kapanış endekste TL bazında tüm zamanların en yüksek kapanışı olarak kayda geçti. Sektörel endekslerde ise TCMB’nin temkinli faiz kararı sonrası satış baskısının hissedildiği Bankacılık Endeksi günü %1,80 değer kaybı ile tamamladı. Sınai Endeksi %2,29 yükseliş kaydederek pozitif ayrıştı. Turkcell’in %79 endeks ağırlığına sahip olduğu İletişim Endeksi hissedeki güçlü yükselişin etkisi ile %5,39 getiri sağlayarak en çok pozitif ayrışan endeks oldu. En çok negatif ayrışan tarafta ise %5,18 değer kaybıyla Aracı Kurumlar Endeksi yer aldı. Dün TCMB tarafından açıklanan verilere göre 16 Ocak ile biten haftada, yurt dışı yerleşiklerin hisse stoku haftalık net (piyasa fiyatı ve kur/parite hareketinden arındırılmış) 196,9 milyon dolar artış gösterdi. Aynı haftada yurt dışı yerleşiklerin DİBS stoku ise 1 milyar 97,4 milyon dolar artış gösterdi. TCMB’nin net uluslararası rezervleri ise 16 Ocak itibarıyla 91.01 milyar dolar seviyesine yükseldi (Önceki hafta: 82.93 milyar dolar). Merkez Bankası’nın toplam rezervleri ise ilk kez 200 milyar doları aştı. Küresel tarafta dün ABD’den gelen kritik veri akışları takip edildi. ABD ekonomisi 3. çeyrek nihai GSYİH verilerine göre 2025 yılının 3.çeyreğinde beklentilerin üzerinde yüzde 4,4 büyüdü (Beklenti: % +4,3 Önceki %+3,8). ABD çekirdek PCE fiyat endeksi ise 3. Çeyrekte beklentilere paralel %2,9 artış gösterdi (Beklenti: %+2,9 Önceki:%+2,6). ABD Başkanı Trump, Fed Başkanı Powell’ın yerine geçecek ismi belirleme sürecinin sonuna yaklaştığını ve adayını büyük ölçüde kafasında netleştirdiğini ima eden açıklamalarda bulundu. ABD borsalarında Trump’ın Grönland konusundaki ılımlı açıklamalarının ardından yükselişle geçen Salı gününün ardından, dün de risk iştahının korunduğu bir gün oldu ve son iki gündeki yükselişlerle hafta başındaki kayıplar önemli ölçüde telafi edildi. Dow Jones Endeksi dün %0,63 yükseliş kaydederken, S&P 500 Endeksi %0,55, Nasdaq Endeksi ise %0,91 yükseliş kaydetti. Avrupa borsaları da günü yükselişle tamamlarken, Asya tarafında karışık bir seyir izlendi. VİOP Şubat vadeli yakın vade endeks kontratı ise akşam seansında %0,33 yükseliş kaydederek yükseliş eğilimini sürdürdü. Yeni güne başlarken, Avrupa vadelileri sınırlı negatif, ABD vadelileri sınırlı pozitif fiyatlanıyor. Asya tarafında bu sabah Japonya Merkez Bankası (BOJ), gelecek ay yapılacak seçimler öncesinde faizlerde değişikliğe gitmeme kararı aldı. Japonya borsası Nikkei haftanın son işlem gününde sınırlı pozitif seyrederken diğer Asya borsalarında karışık bir seyir izleniyor. Günün makroekonomik veri ajansında yurt içinde Finansal Hizmetler Güven Endeksi, yurt dışında ise gelişmiş ülke PMI verileri ve ECB Başkanı Lagarde’ın konuşması öne çıkıyor. Ayrıca, bugün gece saatlerinde uluslararası değerlendirme kuruluşları Moody’s ve Fitch’in Türkiye’ye yönelik değerlendirmelerini yayımlaması bekleniyor. Piyasalarda temel beklenti not seviyesinde artıştan ziyade not görünümü ve metin dili üzerinde iyileşme olabileceği yönünde. BİST 100 endeksinin haftanın son işlem gününe pozitif başlamasını, sonrasında ise dalgalı bir seyir izlemesini beklemekteyiz.

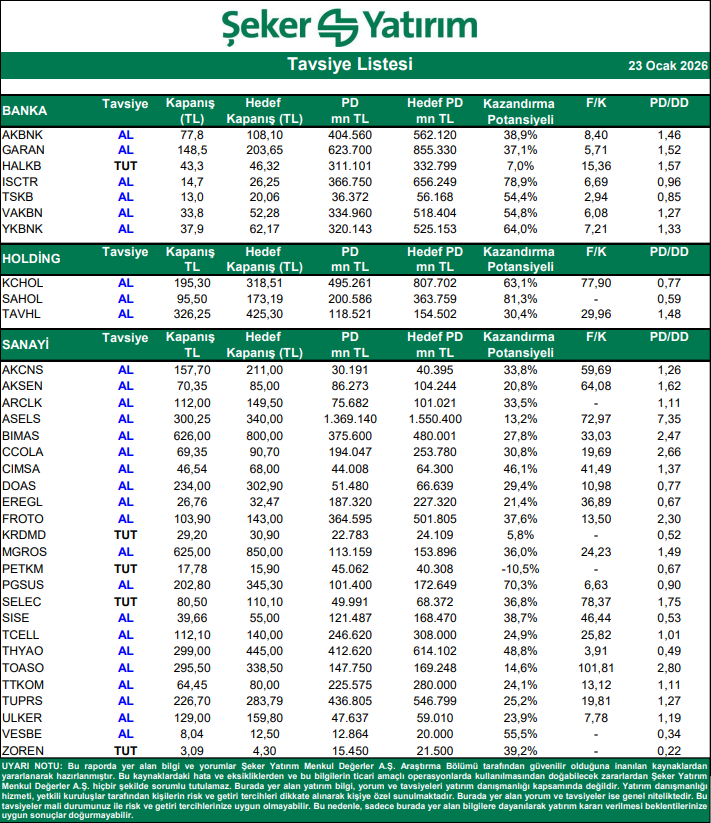

Hisseler İçin “AL/SAT-TUT” Tavsiyeleri

Kaynak: Şeker Yatırım Tavsiye Listesi