Piyasalara Bakış

Haftanın son işlem gününe 10.923 seviyesinden başlayan BIST 100 endeksi, günün genelinde alıcılı görünüm izledi ve %0,87 primlenerek 11.007 seviyesinden kapanışını gerçekleştirdi. Toplam işlem hacmi ise 140,8 mlr TL olarak kaydedildi. Endekse en fazla puan bazlı katkı yapan AKBNK iken, en yüksek negatif etki eden BIMAS oldu. sektör endeksleri arasında artışa öncülük eden %2,68 ile madencilik endeksi oldu. Bankacılık endeksi %2,61 sanayi endeksi ise %0,86 değer kazandı. Küresel piyasalar tarafında ise Fed kararı öncesi ABD borsaları günü alıcılı tamamlarken, Avrupa borsaları ise Almanya hariç satıcılı kapanışlar gerçekleştirdi.

Hazine ve Maliye Bakanlığı tarafından açıklanan verilere göre, kasım ayında hazine nakit dengesi 56,4 mlr TL fazla ve faiz dışı denge 173,9 mlr TL fazla verdi. Böylece Ocak-Kasım döneminde hazine nakit dengesi 1,77 mlr TL açık vermiş oldu. Haftanın son işlem gününde açıklanan verilerden bazıları şu şekildeydi, Avro Bölgesi ekonomisi yılın üçüncü çeyreğini beklentilere paralel %1,4 büyüme ile tamamladı. ABD’de ise yakından takip edilen eylül ayı PCE endeksi aylık %0,3 yıllık %2,8 olarak açıklandı. Çekirdek PCE fiyat endeksi ise yıllık %2,8 artış kaydetti. Bugün yurt içinde veri gündemi sakin, küresel tarafta ise Almanya’da sanayi üretimi verisi izlenecek. Hafta genelinde ise yurt dışında Fed faiz kararı toplantısı ve yurt içinde ise TCMB PPK faiz kararı toplantısı piyasalar tarafından yakından izlenecek.

Endeksin yeni haftaya yatay bir görünümle başlamasını bekliyoruz. Yükselişlerde 11.150 seviyesi direnç noktası olarak izlenebilir, bu seviye sonrasında 11.250 seviyesi endeksin hedef seviyesi olarak takip edilebilir. Olası düşüşlerde ise 11.000 ve 10.900 endeksin destek seviyeleri olarak izlenmelidir.

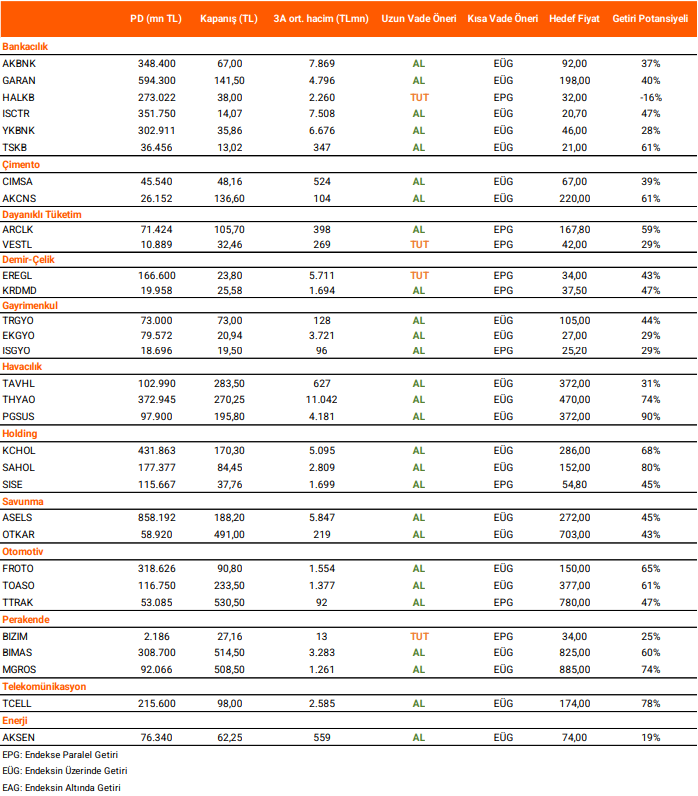

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni