Piyasalara Bakış

Haftanın son işlem gününe 10.700 seviyesinden başlangıç yapan BIST 100 endeksi, yurt içi haber akışlarının ardından gelen hızlı alımlarla yükselerek günü %3,14 değer kazancıyla 10.942 seviyesinden tamamladı. Toplam işlem hacmi ise 260,1 mlr TL ile rekor seviyede gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler BIMAS, ISCTR ve THYAO oldu. Bankacılık sektörü %5,37 yükseliş göstererek, en fazla değer kazanan sektör endeksi oldu, holding endeksi ise %2,74 değer kazandı. Küresel piyasalar tarafında ise, beklentilerin altında açıklanan TÜFE verileri ABD piyasalarında risk iştahını artırırken, Avrupa piyasaları haftayı alıcılı bir görünümle tamamladı.

Cuma günü ABD’de açıklanan eylül ayı TÜFE verisi aylık %0,3, yıllık %3 seviyesinde açıklanarak beklentilerin altında kaldı. Verilerin ardından Fed’in faiz indirim sürecine devam edebileceği beklentisi güçlendi ve yılın kalan iki toplantısında da faiz indirimi yapılacağı beklentileri artış gösterdi. Ayrıca veri sonrasında ons altında yükseliş görülürken, dolar/TL’de düşüş görüldü. Ayrıca, ABD’de ekim ayı S&P Global imalat PMI verisi 52,2 ile beklentilerin üzerinde gerçekleşirken, Michigan tüketici güven endeksi ekimde beklentilerin altında 53,6 olarak açıklandı. Haftaya başlarken yurt içinde bu sabah reel kesim güven endeksi, kapasite kullanım oranı ve işsizlik oranı verileri açıklanacak, küresel piyasalarda ise Almanya’da IFO iş ortamı güven endeksi takip edilecek.

Bu sabah Asya piyasalarına, ABD ve Çinli ticaret müzakerecilerinin bazı anlaşmazlık konularında çerçeve uzlaşısına vardıkları yönündeki haberlerin ardından yükseliş geldi. Borsa İstanbul’un yeni güne hafif alıcılı bir görünümle başlamasını bekliyoruz. Yukarı yönlü hareketin devamında 11.000 seviyesinin üstünde kalıcılık sağlanırsa 11.250 seviyesi endeksin hedef seviyesi olarak takip edilecektir. Olası düşüşlerde ise sırasıyla 10.800 ve 10.700 seviyeleri endeksin destek noktaları olarak takip edilmelidir.

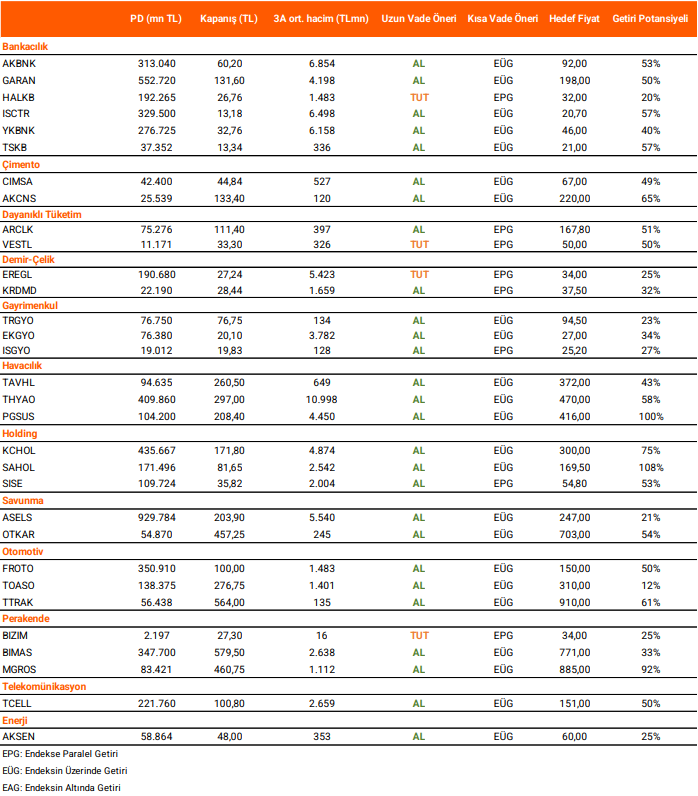

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni