Piyasalara Bakış

Güne 12.771 seviyesinden pozitif başlayan BIST 100 endeksi, yoğun veri gündemi içerisinde pozitif görünümünü korumayı başardı. Böylece endeks %0,97 artışla 12.851 puandan kapandı. Toplam işlem hacmi 219,8 mlr TL olarak gerçekleşti. Merkez Bankası’nın temkinli davranarak piyasa beklentisinin altında faiz indirim kararı almasının ardından bankacılık sektörü hisselerinde satış baskısı artmasına rağmen endeks sanayi ve iletişim sektörü öncülüğünde yükseliş göstermeyi başardı. Bankacılık endeksi %1,80 değer kaybederken, sanayi endeksi %2,29, iletişim endeksi %5,4 primlendi. Endekse puan bazında en çok katkı sağlayan hisse TCELL olurken, en fazla negatif etki AKBNK‘dan geldi. Küresel piyasalara baktığımızda, ABD borsaları yükselişini ikinci güne taşıdı. ABD’nin Avrupa’ya yönelik gümrük tarifesi tehdidini geri çekmesi ve Grönland konusunda bir “çerçeve anlaşma” açıklaması jeopolitik risk algısını rahatlatmıştı. Diğer yandan, dün Avrupa borsalarında da pozitif kapanışlar görüldü.

TCMB, dün gerçekleştirdiği PPK toplantısında politika faizini piyasa beklentilerinin (150 bp) altında 100 bp indirerek %37 seviyesine indirdi. Ayrıca Kurul, gecelik vadede borç verme faiz oranını %41’den %40’a ve gecelik vadede borçlanma faiz oranını ise %36,5’ten %35,5’e çektiğini açıkladı. Kararla birlikte yapılan açıklamada, aralık ayında enflasyonun ana eğiliminde gerileme kaydedildiği belirtildi. Diğer taraftan TCMB’nin dün açıkladığı verilere göre, tüketici güven endeksi ocak ayında 83,7 seviyesine (önceki: 83,4) yükselirken, reel kesim güven endeksi 0,7 puan azalışla 103,0 seviyesinde gerçekleşti. Ocak ayında kapasite kullanım oranı 0,3 puan azalarak %74,1 puana geriledi. Yurt dışında ise ABD ekonomisinin 2025’in üçüncü çeyreğinde %4,3 olan beklentilerin üzerinde %4,4 büyüme kaydettiği açıklandı. ABD’de beklentilerin hafif üstünde açıklanan PCE fiyat endeksi yıllık bazda %2,8 (beklenti: %2,7), çekirdek PCE endeksi ise %2,8 olarak beklentilerle uyumlu gerçekleşti. Bugün veri takviminde ABD ve Avro Bölgesi başta olmak üzere çeşitli ülkelerde ocak ayı öncü hizmet ve imalat PMI verileri yakından takip edilecek. Ayrıca bugün piyasa kapanışı ardından Fitch ve Moody’s’in Türkiye için kredi notu değerlendirme raporlarının yayımlanması bekleniyor. İki kurumdan not artışı beklenmemekle birlikte, görünümde yukarı yönlü revizyon daha olası görünmektedir.

Bu sabah Japonya’da açıklanan enflasyon verisi, %2,1 olarak gerçekleşti. Japonya Merkez Bankası politika faizini %0,75 seviyesinde beklentilere paralel olarak sabit bıraktı. Kararın ardından Asya borsaları genel olarak pozitif görünüm sergiliyor. ABD vadelileri ise dünkü olumlu havanın bugünde devam edeceğine işaret ediyor. Borsa İstanbul’un yeni güne hafif alıcılı bir görünümle başlamasını bekliyoruz. Yükselişlerde 13.000-13.100 bölgesi endeksin hedef aralığı olarak izlenebilir. Olası düşüşlerde ise 12.700 seviyesi endeksin destek noktası olarak takip edilmelidir.

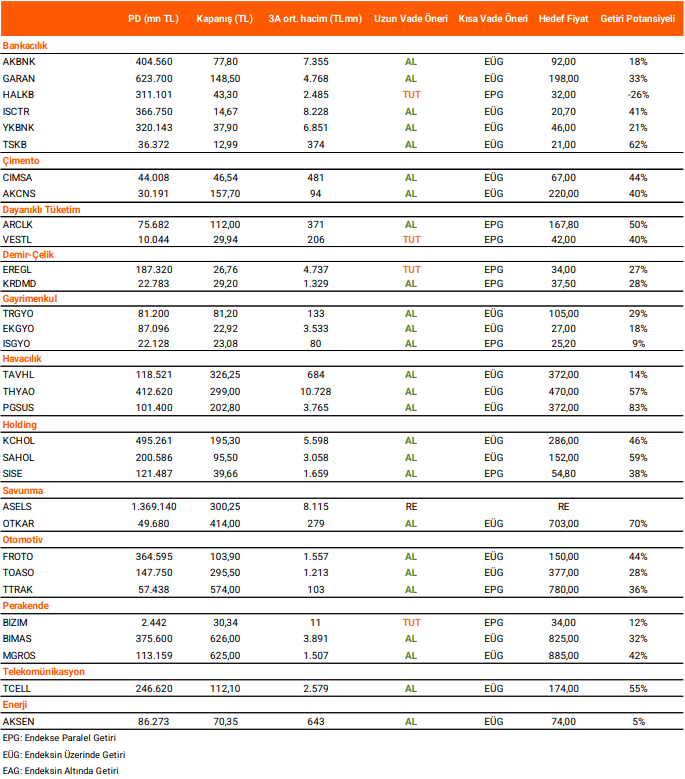

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni