Piyasalara Bakış

Güne 12.840 seviyesinden pozitif bir başlangıç yapan BIST 100 endeksi, günün genelinde negatif seyir sürdürerek, günü %0,61 değer kaybıyla 12.728 seviyesinden tamamladı. Toplam işlem hacmi ise 208,1 mlr TL olarak gerçekleşti. Endekse puan bazlı en yüksek katkı sağlayan hisseler KLRHO, AKBNK ve ISCTR olurken, en fazla negatif etki ASELS ve TUPRS’tan geldi. Sektör endeksleri arasında en çok kazandıran %2,39’luk yükselişle bankacılık olurken, en çok kaybettiren %1,28’lik düşüşle kimya petrol plastik sektörü oldu. Küresel piyasalar tarafında ABD Başkanı Donald Trump’ın Davos’taki açıklamalarının etkisiyle pozitif bir seyir izleyen ABD borsaları, günü yükselişle tamamladı. Dünya Ekonomik Forumu’nda konuşan Trump, Grönland’ı satın almak amacıyla müzakerelere başlamak istediklerini belirterek, burayı güvence altına alabilecek tek ülkenin ABD olduğunu savundu. Trump, Grönland’ı elde etmek için güç kullanma yoluna gitmeyeceklerini de vurguladı. Ayrıca, NATO Genel Sekreteri Mark Rutte ile yaptığı görüşmenin ardından, Grönland ve Arktik Bölgesi’ne ilişkin gelecekte imzalanması planlanan bir anlaşmanın genel çerçevesi üzerinde anlaştıklarını aktardı. Bu kapsamda Trump, Grönland konusunda ilgili Avrupa ülkelerine yönelik olarak 1 Şubat’ta yürürlüğe girmesi planlanan gümrük vergilerini de durduğunu açıkladı. Avrupa borsalarında ise karışık kapanışlar görüldü.

Dün yurt içinde veri gündemi sakindi, yurt dışında İngiltere’de aralık ayında TÜFE aylık %0,4 ile beklentilere paralel açıklanırken, yıllık bazda %3,4 ile beklentilerin hafif üzerinde gerçekleşti. ABD’de inşaat harcamaları 2025 Ekim’de %0,5 ile beklentilerin üzerinde artış kaydetti; bekleyen konut satışları ise 2025 Aralık’ta aylık %9,3 ve yıllık %3 oranında azaldı. Avrupa Merkez Bankası (AMB) Başkanı Christine Lagarde, konuşmasında ABD Başkanı Donald Trump’ın son tehditlerinin Avro Bölgesi’nde ortalama gümrük tarifesi oranını yaklaşık %12’den %15’e çıkaracağını ifade etti. Lagarde, bu durumun enflasyon üzerinde sınırlı bir etkisi olacağını, etkinin muhtemelen yukarı yönlü olsa da enflasyonun %1,9 seviyesinde kontrol altında bulunması nedeniyle minimum düzeyde kalacağını belirtti. Bugün yurt içinde veri gündemi oldukça yoğun. Tüketici güven endeksi, reel kesim güven endeksi ve kapasite kullanım oranı açıklanacak. Günün en kritik gündem maddesi ise TCMB Para Politikası Kurulu (PPK) toplantısı olacak. Piyasalarda politika faizinde 150 baz puanlık indirim beklentisi öne çıkıyor. Küresel tarafta ABD’de 2025 yılı üçüncü çeyrek büyüme verileri ile birlikte PCE ve çekirdek PCE fiyat endeksleri takip edilecek. Açıklanacak veriler, Fed para politikası görünümüne ilişkin beklentiler açısından yakından izlenecek.

Borsa İstanbul’un yeni güne hafif alıcılı bir görünümle başlamasını bekliyoruz. Endekste yükselişlerde 12.800 seviyesi aşılırsa 13.000-13.100 bölgesi hedef aralığı olarak izlenebilir. Olası düşüşlerde ise 12.650-12.550 bölgesi endeksin destek aralığı olarak takip edilmelidir.

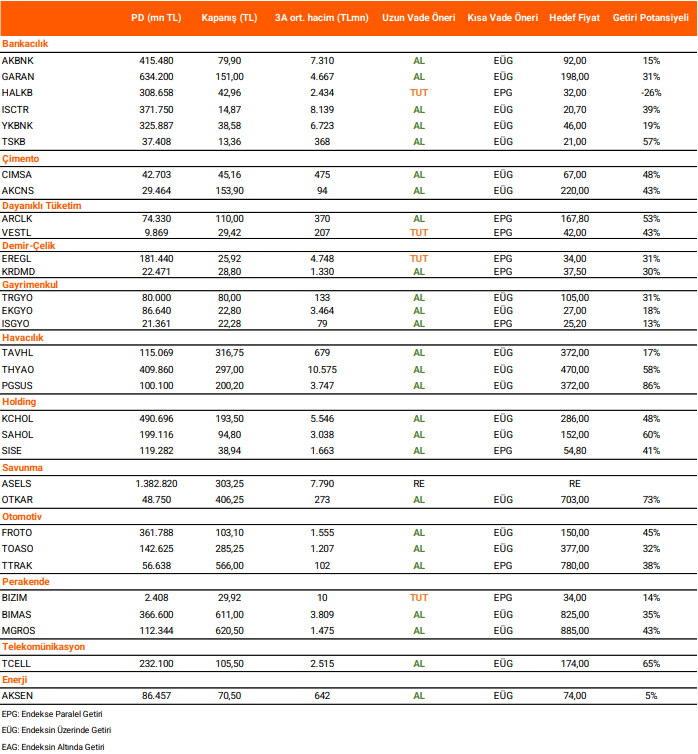

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni