Piyasalara Bakış

Haftanın son işlem gününe 9.281 seviyesinden yatay bir başlangıç yapan BIST100 endeksi, gün içinde dalgalı seyir sürdürerek, günü %1,20 değer artışıyla 9.391 puan seviyesinden tamamladı. Toplam işlem hacmi ise 106,8 mlr TL seviyesinde gerçekleşti. Endekse puan bazlı en yüksek katkıyı veren hisseler THYAO ve PGSUS olurken, en fazla negatif etki ASELS’ten geldi. BIST 100 endeksinin getirisi haftalık bazda %2,4 oldu. Küresel piyasalarda, ABD’li ve Çinli yetkililer arasında 9-12 Mayıs tarihlerinde İsviçre’de gerçekleştirilecek gümrük müzakerelerine odaklanılan günde, ABD piyasalarında negatif kapanışlar görülürken, Avrupa piyasaları günü pozitif kapanışlarla tamamladı. Hafta sonu yapılan açıklamada, ABD ile Çin arasında yapılan ticaret görüşmeleri sonucunda birçok konuda uzlaşmaya varıldığı açıklandı. Trump görüşmelerin dostane geçtiğini ve her iki taraf için de faydalı olacağını belirtti. Anlaşmanın detayları bugün açıklanacak.

Cuma günü TÜİK tarafından açıklanan verilere göre 2025 Mart’ta takvim etkisinden arındırılmış sanayi üretim endeksi yıllık bazda %2,5 artarken, mevsim ve takvim etkilerinden arındırılmış verilere göre endeks bir önceki aya kıyasla %3,4 artış gösterdi. Bugün yurt içinde ve yurt dışında önemli bir veri akışı bulunmuyor, BİST şirketlerinin 1Ç25 konsolide finansal sonuçları için son gönderim tarihi olduğunu hatırlatalım. Bu hafta küresel piyasalar, ABD’de Salı günü açıklanacak olan Nisan ayı enflasyon verilerine odaklanacak. Piyasa beklentileri, Tüketici Fiyat Endeksi’nin (TÜFE) aylık %0,3, yıllık ise %2,4 seviyesinde gerçekleşmesi yönünde oluştu.

Endeksin bugüne alıcılı başlamasını bekliyoruz. Yukarı yönlü hareketlerde 9.450 seviyesinin üstünde kalıcılık sağlanması, yükselişlerin devamı açısından yakından takip edilmelidir. Yükselişlerde 9.600-9.700 aralığı endeksin hedef bölgesi olarak izlenmelidir. Gün içerisinde yaşanılabilecek düşüşlerde ise 9.200 seviyesi endeksin destek seviyesi olarak takip edilmelidir.

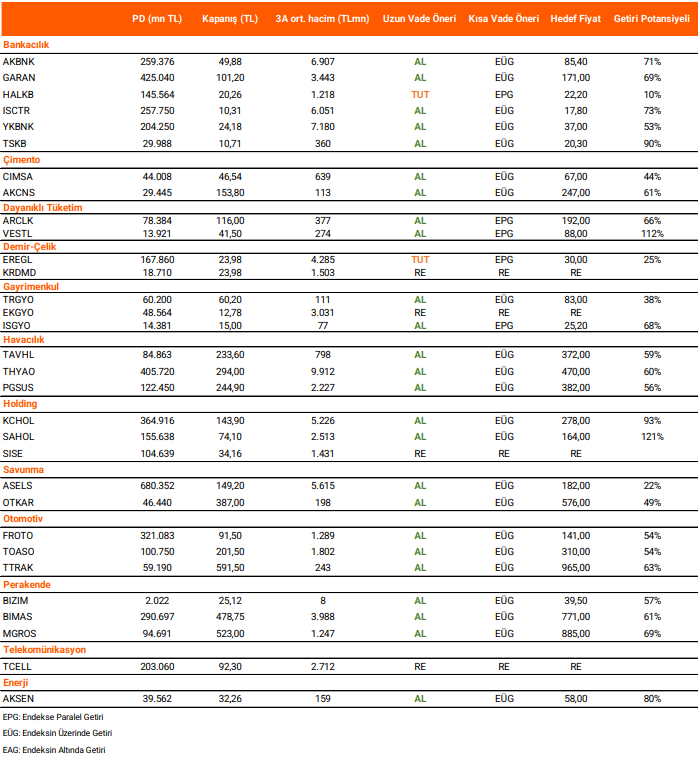

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni