Haftalık Piyasa Beklentileri

Borsa İstanbul’da dış borsalardan olumsuz ayrışma söz konusu. İran-İsrail savaşının bitmesiyle daha önceki gündeme geri dönülmesi beklentisi var. Savaş öncesi iç ekonomik gündemde, gerileyen enflasyon ve buna bağlı olarak TCMB’den faiz indirim beklentileri fiyatlanıyordu. Bu açıdan piyasalar için yarınki “CHP kurultay davası” önemli görülüyor. 3 Temmuz’da açıklanacak Haziran enflasyonu yakından takip edilecek. Beklentiler düşüş eğiliminin süreceği yönünde. TCMB’nin son toplantı metninde “enflasyon ana eğilimdeki düşüşün haziran ayında da sürdüğü” vurgusu vardı. Piyasada faiz ve enflasyon düşüş beklentileri çok daha yüksek sesle dillendirilmeye başlandı. Bazı yabancı yatırım bankalarından bu yönde mesajlar geliyordu. Geçen hafta ise İş Bankası Genel Müdürü Hakan Aran, Türkiye Cumhuriyet Merkez Bankası’nın ‘enflasyonu düşüreceğim’ mesajının faiz indirmesi kadar etkili olduğunu belirtti ve “Merkez Bankası’ndan Temmuz ayında sıkılaşmadan taviz vermeden 350 baz puan faiz indirimi yapmasını bekliyorum” dedi. 350 baz puanlık indirimin enflasyon beklentilerini bozmayacağını belirten Aran, “Faizden daha önemli konu, enflasyonun düşeceğine dair beklentinin sağlanması. Bu kendi başına faiz indirilmesinden daha önemli. Alınacak karar ne olursa olsun Merkez Bankası, verdiği mesajlarla enflasyon düşecek” dedi. Aran bu açıklamalarıyla piyasa beklentilerine tercüman olurken çok net bir özet yaptı. Siyasi gündemin geçilmesi durumunda iç piyasalar bu yöndeki fiyatlamalara hızla dönüp dışarıdaki olumlu havaya uyum sağlayabilir. TCMB tarafından 20 Haziran ile biten haftanın parasal verilerinde savaşın etkileri kendini biraz göstermiş. Buna göre; Yabancı yatırımcılar 109 milyon dolarlık hisse satışı, 685 milyon dolarlık tahvil bono alımı yaptılar. Uzun bir aradan sonra ilk defa yabancı yatırımcılar hisse senetlerinde satış yaptılar. Aynı hafta TCMB rezervleri 3.6 milyar dolar düşüşle 155.7 milyar dolara geriledi. Swap hariç net rezerv ise 5.3 milyar dolar kayıpla 30.2 milyar dolara çekildi. Yurtiçi yerleşiklerin döviz mevduatında ise haftalık bazda 1.5 milyar dolarlık azalış söz konusu. Dövize yönelim olmamış. Yabancıların hisse satışı ve TCMB rezervlerindeki gerilemenin nedenini İran-İsrail savaşına yormak doğru olacak. Buna rağmen Borsa İstanbul’a yabancı ilgisinin korunduğu görülüyor. Son haftayı istisna tutarsak alımların süreklilik arz etmesine karşılık tutar olarak büyük olmaması nedeniyle BIST100 Endeksi üzerinde yeterli etkiyi gösteremiyor. Yerli yatırımcının ise yüksek faiz nedeniyle borsaya ilgisi henüz artmış değil. Faizde gerileme söz konusu olursa başta bankalar ve GMYO hisseleri olmak üzere ilgi artabilir. Faize duyarlı sektör olan bankacılığın son günlerde diğer hisselere göre daha dirençli olmasının altında faiz indirim beklentileri var.

Dış piyasalarda iyimserlik sürüyor. İran-İsrail savaşının bitmesinin ardından iyi bir haber de ABD’den geldi. ABD Başkanı Trump “Çin ile gümrük tarifeleri konusunda anlaşma imzaladıklarını Hindistan ile de büyük bir anlaşma yapabileceklerini” açıkladı. ABD Ticaret Bakanı Lutnink ise “10 ülke ile anlaşma yolda” dedi. Avrupa Birliği (AB) Komisyonu Başkanı Ursula von der Leyen, ABD ile bir anlaşma yapmak istediklerini ancak uzlaşılamaması durumuna da hazırlıklı olduklarını söyledi. Bu gelişmeler piyasalar tarafından olumlu algılandı. Ancak daha önce beklenti olarak önemli ölçüde fiyatlandığı için ek olarak “çok belirgin” bir etki yapmadı. Bununla birlikte risk iştahı arttı. ABD ve Almanya başta olmak üzere borsalarda yükseliş, ABD tahvil faiz oranlarında düşüş, dolarda zayıflama, euroda güçlenme devam etti. Petrol ve altın fiyatlarındaki düşüş eğilimi korundu. Jeopolitik risklerin azalmasıyla güvenli limanlara ilgi azaldı. Altındaki zayıflamanın temel nedeni bu. Altın fiyatlarındaki yükseliş, Trump’ın gümrük tarifeleriyle Ortadoğu kaynaklı jeopolitik risklerden beslenmişti. Şimdilerde iki kanatta da bir iyileşme söz konusu. Hal böyle olunca altın fiyatlarındaki gerileme olağan bir durum. Altının önümüzdeki dönemde güç alması için muhtemel majör gelişme Fed faiz indirimi ve zayıf dolar olabilir. Hali hazırda bu etkenler çok baskın görülmüyor. Fed faiz indirim beklentilerinin güç kazanması, Fed kararlarına Trump’ın müdahale girişimleri ve yerine yeni aday belirlemeye çalıştığı Powell hakkındaki ağır eleştirileriyle ABD tahvillerinin güvenli liman özelliğinin sorgulanması doları zayıflatan diğer gelişmeler oldu. Bu noktada zayıf doların ABD ihracat ve ekonomisine olası katkıları konusunda cılız da olsa değerlendirmeler geliyor. Fed faiz politikasıyla ilgili olarak üyelerinden gelen mesajlar net değil. Fed Başkanı Powell ise geçen hafta Trump’ı kızdırma pahasına “parasal gevşeme için acele etmeyecekleri” mesajını tekrarladı. Fed gümrük tarifelerinin yansımalarını biraz daha test etmek istiyor. Faiz indirimi için takvim olarak eylül ağırlık kazanıyor.

Borsa İstanbul’da dalgalı seyrin devamı beklenebilir. Bu hafta yön konusunda siyasi gelişmeler

etkili olacak.

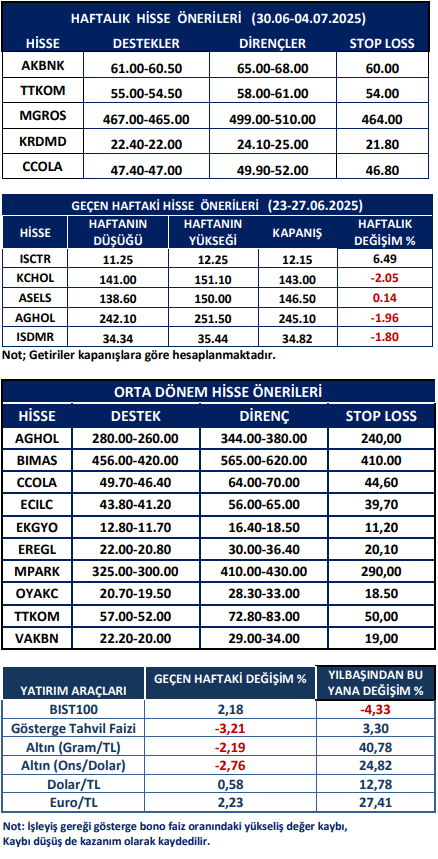

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten