Haftalık Piyasa Beklentileri

Piyasalarda iyimserlik sürüyor. Altın, gümüş, döviz kurları ve borsalarda çıkış trendleri hakim. Altın ve gümüş başta olmak üzere kıymetli metaller ile Borsa İstanbul’da rekor denemeleriyle ralli devam ediyor. Birbirine alternatif olan yatırım araçlarının eş zamanlı yükselmeleri dikkat çekici. Güvenli limanlara ilgi artarken risk iştahı da artıyor. Her yatırım aracının çıkış için kendine göre haklı gerekçeleri var. Faizler düşerken borsalar ile altın fiyatlarındaki yükseliş anlamlı. Ancak altında son günlerdeki çıkış daha çok jeopolitik risklerden beslenir hale geldi. Geçmişte de rastlanıldığı üzere bazı dönemler bu tür uyumsuzluklar olabiliyor. Daha sonra piyasalar olağan işleyişine dönüyor. “Herkesin kazandığı bir sistem” ne kadar sürdürülebilir bunu izleyip göreceğiz. Geçen hafta iç gündem TCMB ağırlıklıydı. 100 baz puanlık faiz indirimi geldi. Beklentiler 150 baz puandı. Daha önce TCMB Başkanı Fatih Karahan “Enflasyon önümüzdeki iki ay içinde dalgalanma gösterebilir” açıklamasıyla bunun sinyalini vermişti. Toplantı metninde ise, “öncü veriler ocak ayında aylık tüketici enflasyonunun gıda öncülüğünde arttığı ve dezenflasyon süreci açısından risk unsuru olmaya devam ettiği” şeklindeki açıklama ise neden beklentilerden daha düşük bir faiz indirimi yapıldığının izahı gibi. Enflasyonda geçici süreli bir dalgalanma beklentisi TCMB’yi daha temkinli yapmış. Bir sonraki TCMB toplantısı 12 Mart’ta yapılacak. Bu açıdan piyasalarda faizle ilgili fiyatlamaların dozu bir süre sonra düşebilir. Yönetilen ve yönlendirilen fiyatların etkisiyle ocak ayına ait enflasyon zaten yüksek bekleniyordu. Piyasa bunu kabullenmişti. Ancak TCMB kaynaklı açıklamalar sonrası ocak enflasyon beklentileri bir parça daha yükselmiş oldu. Bununla birlikte yıl genelinde dezenflasyon sürecinin devamına ilişkin beklentiler değişmiş değil. Borsa İstanbul’da TCMB faiz kararı sonrası faize en duyarlı sektör olan bankacılık hisselerine gelen satışların alımlarla karşılanıp yükselişini sürdürmesinin altında da büyük ölçüde bu beklenti var. BIST100 Endeksi yeni zirveler deneyerek çıkışını sürdürmesine karşılık yükseklik korkusu henüz gözlenmiyor. Borsanın uzun süredir baskı altında kalması, dolar ve enflasyon bazlı grafiklerde halen zirvelerinin gerisinde kalınması bu açıdan önemli. Borsada yabancı alımları sürüyor. Dış piyasalarda gelişen ülke piyasalarına girişlerin devam ettiği yönünde bir süredir haber akışları mevcut. Artan işlem hacmi yerli yatırımcıların da hisselere ilgisinin arttığını gösteriyor. Siyasi ve jeopolitik bir olumsuzluk olmadığı taktirde faiz düşüşüyle birlikte borsaya ilginin sürmesi beklenebilir. Son aylarda yerli yatırımcının ilgisi altın ve gümüşe yönelmiş durumda. İleriki bir zaman diliminde altın ve gümüşte olası bir kâr realizasyonu borsaya yönelimi destekleyecek bir zemin oluşturabilir. Önümüzdeki günlerden itibaren 12/2025 dönem bilançoları gelmeye başlayacak. Beklentiler önceki dönemlere göre daha iyi. Hisse seçimleri her zaman önemlidir. İyi bilançolar kadar “büyük para haklıdır” anlayışından hareketle talebi artan hisseleri ayrıca takibe almak yararlı olacak. Borsa İstanbul’da para girişleriyle desteklenen olumlu hava sürüyor. Son aylarda “ısrarlı” yabancı alımları sürüyor. TCMB’nin 16 Ocak ile biten haftalık verilerine göre; Yabancı yatırımcılar hisse senetlerinde 196 milyon dolar, tahvil bonoda 1.1 milyar dolarlık alım yaptılar. Son haftalarda faizlerdeki düşüş beklentisiyle tahvil bonoya ağırlık vermeye başladıkları görülüyor. 3 haftalık tahvil bono alımları 2.2 milyar doları geçti. Hisse senetlerinde ise 7 haftadır aralıksız alım yapıyorlar. Türkiye’nin ülke risk primindeki düşüş (210) dış finans çevrelerinin Türkiye piyasalarına bakışını yansıtıyor. Ayrıca küresel ölçekte Türkiye’nin de yer aldığı gelişen ülke piyasalarına süren fon girişlerinin etkisini de dikkate almak yararlı olacak. 16 Ocak haftasında, TCMB brüt rezervleri 9.1 milyar dolarlık artışla tüm zamanların en yükseği olan 205 milyar dolara yükseldi. Swap hariç net rezervler ise 7.7 milyar dolarlık artışla 78.8 milyar dolar oldu. Rezervlerdeki yükselişte altın fiyatlarındaki artış ve döviz alımları etkili oldu. Altın rezervleri dövizin oldukça üzerine çıktı. Yurtiçi yerleşiklerin döviz mevduatı ise 2.8 milyar dolarlık artışla 222 milyar dolara yükseldi. Kur korumalı mevduattaki çözülme ve faizlerdeki düşüşe bağlı olarak döviz mevduatlarındaki yükselişi olağan karşılamak doğru olacak. Buna karşılık olağan dışı bir gelişme olmadıkça döviz kurlarında agresif bir yükseliş beklemek zor. Zira TCMB’nin rekor seviyedeki rezervleri önemli bir kontrol aracı olarak görülüyor. Ayrıca sıcak para girişleri sürüyor. Cuma akşamı açıklanan Türkiye’nin kredi notu açıklamalarında sürpriz yok. Kredi notları korunurken Fitch görünümü pozitife yükseltti. Bu açıdan piyasalar üzerindeki etkileri sınırlı kalabilir.

Dış piyasalar uzun süredir ABD Başkanı Trump’a göre şekilleniyor. Trump “İran’a giden bir donanmamız var.” diye konuşunca jeopolitik riskleri tekrar artırdı. Bu durum dolardaki zayıflamanın da katkısıyla altın ve gümüş fiyatlarındaki yükselişe ivme kazandırdı ve rekorlar tazelendi.

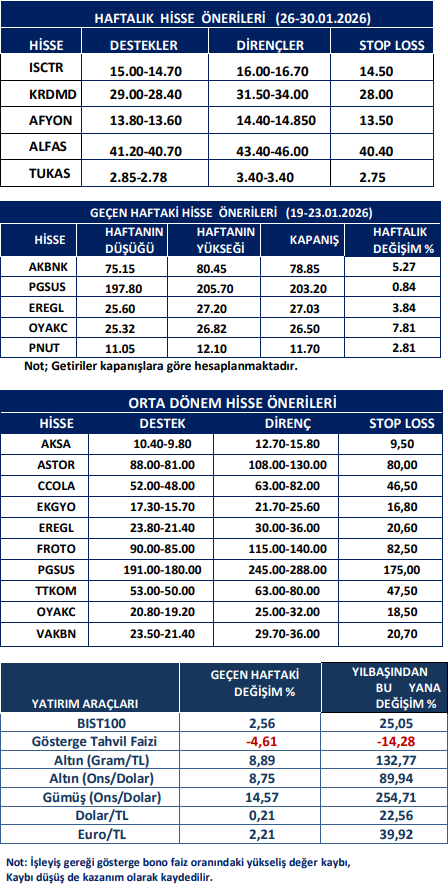

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten