Haftalık Piyasa Beklentileri

Borsada bir süredir etkili olan “teknik düzeltme” tamamlandı ve hacim artışıyla birlikte Temmuz/2024 ayındaki 11.252 zirvesi geçildi. BIST100 Endeksi’nde yaşanan geri çekilme güç toplama ve alım fırsatı olarak kullanıldı. Banka hisselerindeki yükseliş zirvenin geçilmesinde etkili oldu. TCMB faiz indirim beklentileri yükselişin ana temasını oluşturuyor. Borsanın en ciddi rakibinin faiz olması, faiz indirim sürecinin TCMB’nin Temmuz toplantısında başlaması ve düşüşün devam edecek beklentisi BIST100 Endeksi’ni yukarı çekiyor. TL bazında yeni zirveler oluşuyor ancak dolar cinsi grafiklerde BIST100 Endeksi Temmuz/2024 zirvesinin yaklaşık %20 gerisinde bulunuyor. Bu durum potansiyeli göstermesi açısından dikkate değer. Çıkışa katkı yapan diğer gelişmeler arasında; Dış borsalardaki olumlu havanın korunuyor olması, savaş ve gümrük tarifeleri başlıklı jeopolitik risklerin zayıflaması, iç gündemdeki gerginliğin azalması, faiz için en önemli referans durumundaki enflasyonda düşüş eğiliminin sürmesi ve yabancı yatırımcıların hisse senetlerinde haftalardır devam eden ısrarlı alımları sayılabilir. Faiz düştükçe mevduatta artan stopaj ile birlikte kazançlar azalacağı için sabit getiriliden riskli varlıklara bir akış olasılığını da dikkate almak gerekecek. Henüz bu yönde ciddi bir ilgiden söz etmek zor. İyimserliğin yeniden tesis edildiği piyasalarda bu yapının korunması için piyasa bozucu bir haber akışının gelmemesi önemli olacak. Olumlu havayı destekleyen gelişmelerin kısa dönem için belli ölçüde fiyatlara dahil olduğu kabul edilebilir. Ancak orta ve uzun dönem açısından bunu söylemek zor.

BIST100 Endeksi 11.252 seviyesindeki zirvesini kırarak olayı orta ve uzun döneme taşıdığını gösterdi. Teknik analiz grafiklerinde son günlerde kısa dönemden çok orta ve uzun dönemli hedeflere bakılıyor olması muhtemeldir. Bir yılı aşkın süreyi yatay veya düşüşle geçiren endekste dolar bazında Temmuz/2024 zirvesinin yakalanması için BIST100 Endeksi’nin 14.000 gibi bir rakama ulaşması gerekecek. TÜFE bazında ise BIST100 Endeksi yaklaşık aynı tarihteki zirvenin yaklaşık %25 gerisinde. Bu açıdan bakılınca yükseklik korkusu azalıyor . Ancak bu potansiyelin kullanılması için gündemin rahat olması gerekecek. Eylül ayı bu açıdan önemli. Enflasyon datası, TCMB toplantısı, CHP kurultay davası piyasalar üzerinde etkileri olabilecek konu başlıkları. Borsa İstanbul’da olumlu hava sürüyor. 6/2025 dönem bilançolarının yayınlanması geçen hafta tamamlandı. Bilançoların geneli için iyi demek zor. Ancak bir önceki döneme göre nispeten daha iyi demek yerinde olacak. Çok sayıda şirket yine zarar açıkladı. Tavsiye olmamak kaydıyla şirket adı vermek gerekirse enflasyon muhasebesine rağmen Türk Havayolları, Koç Holding, Şişe Cam gibi lokomotif bazı şirketlerin kâr artışı, bankaların kârlılıklarını koruması bu hisseleri yukarı taşırken BIST100 Endeksi’ni de yukarı çekti. Özellikle olası faiz indirimlerinden en fazla etkilenecek sektörlerin başında gelen bankaların BIST100 Endeksi üzerindeki ağırlıkları bilinen bir durum. 03/2025 bilançosunda THYAO ve Koç Holding zarar açıklamışlardı. Enflasyon düşüşüyle birlikte önümüzdeki dönemlerde enflasyon muhasebesinin şirketler üzerindeki etkisinin azalması beklenebilir.

Piyasalar üzerindeki etkileri nedeniyle TCMB tarafından açıklanan yabancı işlemleri ve parasal istatistikler yakından takip ediliyor. 15 Ağustos ile biten haftada yabancı alımlarının hem hisse senetleri, hem de tahvil bonoda olması dikkat çekti. Son haftalarda yabancı yatırımcılar hisse senetlerinde alım, tahvil bonda satış yapıyorlardı. Yabancı yatırımcılar 125 milyon dolarlık hisse senedinin yanı sıra 1.099 milyon dolarlık da tahvil bono aldılar. Bir bakıma satıcı oldukları tahvil bonoya keskin bir dönüş yaptılar. Bu durum “carry trade” uygulamalarının devam ettiğinin de göstergesi olarak yorumlanabilir. Döviz kurlarındaki yükselişe rağmen getirisinin mevcut faiz kazançlarının altında kalması carry trade için uygun zemini sağlıyor. Türkiye, Venezuela ile birlikte en yüksek faizi veren iki ülkeden biri. Bu açıdan yabancının ilgisini cezbetmesi olağan bir durum. Yabancıların tahvil bonoda son haftalarda satışta görülmesi faiz düşünce ilgileri biraz zayıfladı şeklinde yorumlanmıştı. Türkiye’nin ülke risk puanı (CDS) ise 260-270 seviyelerinde şimdilik taban yaptı gibi. Kredi not artışları ve CDS’lerdeki gerileme Türkiye’ye dış bakışı gösteren önemli parametreler. Diğer yandan küresel ekonomide sabit getirili ve defansif pozisyonlardaki azalmaya karşılık riskli varlıklara geçme eğiliminin sürdüğü, gelişen ülkelere ilginin arttığı şeklinde haberler gözleniyor. Yine 15 Ağustos haftasında; TCMB rezervlerinde yükseliş, bankalardaki yabancı para mevduatında ise düşüş gözlendi. Faiz indirim beklentilerine rağmen dövize ilginin sınırlı kalması ayrıca kayda değer. TCMB brüt rezervleri 2.1 milyar dolar artışla 176.5 milyar dolara yükselirken yurtiçi yerleşiklerin yabancı para mevduatları 1.4 milyar dolar azalışla 194.2 milyar dolara geriledi. Döviz kurlarındaki yükseliş eğilimi sürüyor ama son dönemde agresif bir artış gözlenmiyor. TL’nin değerli kalmasının da ayrı dertleri var.

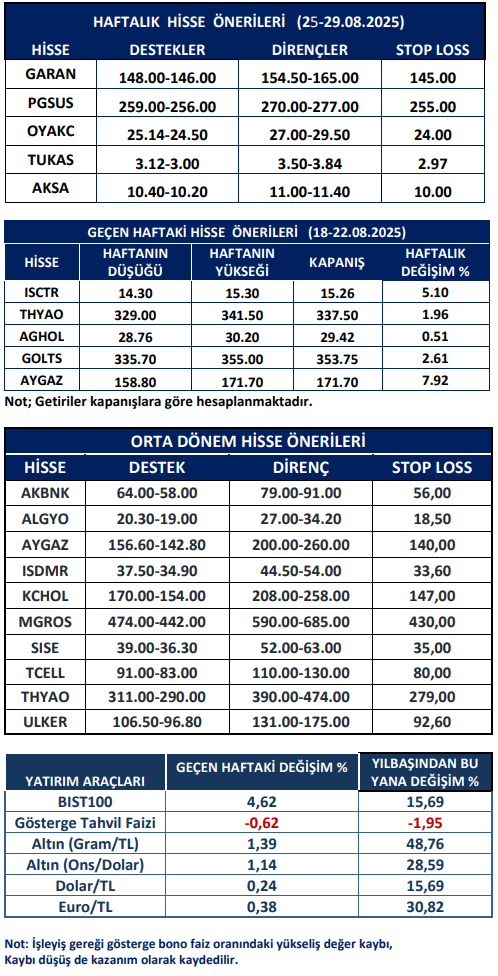

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten