Haftalık Piyasa Beklentileri

Piyasalarda olumlu hava korunuyor. Borsa İstanbul’da dalgalı seyirle çıkış hareketi sürerken faiz ve döviz tarafı sakin. Döviz kurlarında çıkış açısı zayıf. Gösterge tahvil faizinde ise düşüş eğilimi hakim. Ancak son günlerde hafif tepki çıkışı gözleniyor. 15 Eylül’de CHP Kurultay davasının ertelenmesi piyasalara iyi geldi. 24 Ekim’e kadar bir süre kazanılmış görüldü ve BIST100 Endeksi’nde hacimli yükseliş yaşandı. Ancak kâr satışlarına bağlı olarak teknik düzeltmeler gelse de satışlar karşılanıyor. Siyasetin gölgesi kalkınca veya azalınca piyasalar ekonomik gündeme dönüp kendine geliyor. Siyasi gerginlikler alım fırsatı olarak kullanılırken yükselişlerde direnç seviyeleri geçilmekte zorlanılıyor. Bir bakıma “korkuda al, coşkuda sat” mentalitesi işlerlik kazanmış görülüyor. Piyasa oyuncuları bu durumu kullanmaya çalışıyor. Uzun dönemli yatırımcılar ise bu durumdan çok da memnun olmasa gerek. BIST100 Endeksi halen Temmuz/2024 zirve seviyelerinde dalgalanıyor. Dolar bazında ise BIST100 Endeksi aynı tarihli zirvenin yaklaşık %20 altında işlem görüyor. Yılbaşından bu yana %13 gibi bir prim söz konusu. Enflasyon ve diğer yatırım araçlarının oldukça gerisinde kalan bir performans söz konusu. Faiz yüksek iken borsanın baskı altında kalması, faiz düşerken ise yükselmesi olağan bir piyasa işleyişi. Bulunduğumuz dönemde enflasyon düşüşüne bağlı olarak TCMB’den gelen faiz indirimine rağmen BIST100 Endeksi’nde çıkışı zayıflatan gelişme siyasi gerginlikler oldu. Siyasette yaşanan yumuşama borsaya olumlu yansıdı. Para piyasaları yani faiz ve döviz tarafı da bu gelişmelere uyumlu hareket etti. Tahvil faizleri geriledi. Döviz kurlarında ise düşük eğilimli bir çıkış hareketi var. Faiz düşünce alternatif piyasalardan biri olan dövize bir ilgi artışı beklendi. Kısmen de oldu. Ama bu faizdeki düşüşten çok yine siyasi belirsizliğe karşı güvenli liman anlayışından kaynaklandı. Bu görünüm aynı zamanda döviz neden yükselir sorusunun cevabıydı. Döviz neden çok fazla yükselmez veya yükselemez sorusunun cevapları ise; TCMB döviz rezervleri güçlü ve yüksek, cari açık azalıyor hatta son açıklanan verilere göre aylık bazda artıya geçti. Ayrıca Türkiye’nin ülke risk puanı (CDS) son 5 yılın en düşük seviyelerinde. Bu durum daha uzun bir zaman diliminde halen yatırım yapılabilir seviyenin iki kademe altında bulunan kredi notunda bir artışı ve buna bağlı olarak sıcak para girişi olasılığını gündeme getirebilir, şeklinde olabilir. Ama iyimser beklentilerin ana teması siyasette istikrarın korunması olacak. Olmazsa olmazı bu görünüyor. Daha kısa vadede yabancı yatırımcılar 24 Ekim tarihini görmek isteyeceklerdir. Dış piyasalardaki olumlu hava da iyi bir zemin hazırlamış durumda. Döviz kurlarının çok baskı altında kalması ve TL’nin değerli görünümü ihracatçı açısından bazı sızlanmaları beraberinde getiriyor. Ama enflasyon ile mücadelede kur geçişkenliğinin özel bir yeri var. Bu açıdan olağandışı gelişmelere bağlı ani yükselişleri istisna sayarsak kurlar bir süre daha kontrollü olmak durumunda kalacak gibi görünüyor. Bu yıl için kurlardaki yükseliş geçtiğimiz yıllara göre zayıf değil. Dolar+euro sepetinin yıl başından bu yana getirisi yaklaşık %24-25 seviyelerinde ve %21.5 olan enflasyonun (TÜFE) üzerinde. Ancak 2024 yılından gelen TL’de bir değerlenme söz konusu. Piyasalar dalgalanırken yabancı yatırımcılar ne yapmış ve parasal istatistiklere nasıl yansıdığının cevabı TCMB’nin Perşembe günkü açıklamalarında cevap buluyor. 12 Eylül ile biten haftada; Yabancı yatırımcılar hisse senetlerinde 164 milyon dolarlık satış yaparken tahvil bonoda 587 milyon dolarlık alım yaptılar. TCMB brüt rezervleri ise 2.2 milyar dolarlık azalışla 177 milyar dolara geriledi, yurtiçi yerleşiklerin döviz mevduatı 2.7 milyar dolarlık artışla 201 milyar dolara yükseldi. İki haftadır dövize bir miktar eğilim arttı, TCMB rezervlerinde ise erime görüldü. Altın fiyatlarındaki yükseliş rezervlerdeki kayıpları sınırlamış görülüyor. 177 milyar dolarlık brüt rezervin 93 milyar doları altın, 84 milyar doları ise dövizden oluşuyor. Altının rezervlerdeki ağırlığı bir süredir daha fazla. Bu veriler 15 Eylül öncesini kapsadığı için bir ölçü vermeyebilir. CHP Kurultay davasının ertelenmesi sonrası işlemleri içeren önümüzdeki Perşembe günü açıklanacak veriler daha belirleyici olacak.

Dış piyasalarda Fed faiz indirimine ilişkin iyimserlik sürüyor. Toplantıdan sürpriz çıkmadı ve 25 baz puanlık indirimle faiz %4.25’e olarak belirlendi. Beklentiler ağırlıklı olarak 25 baz puanlık indirim olduğu için piyasalar üzerindeki etkisi sınırlı kaldı. İstihdam verilerinin zayıf gelmesi sonrası 50 baz puanlık indirim olasılığı dillendirmeye başlanmıştı. Kısmen de fiyatlara dahil olmuştu. Ancak Fed Başkanı Powell, istihdamdaki aşağı yönlü baskıya karşılık enflasyondaki yukarı yönlü riskler nedeniyle dengeyi bulmaya çalıştıklarını söyledi. Powell faiz indiriminde seri düşüş sürecinin başladığı algısının yanlış olduğunu söylerken bu yıl için iki, 2026 için bir faiz indirimi beklentisi öngörüldü. Toplantı sonrası piyasalarda ekim ve aralık toplantılarında faiz indirimi geleceği beklentileri ağırlık kazandı. Bu durum olumlu seyrin devamında oldukça etkili oldu.

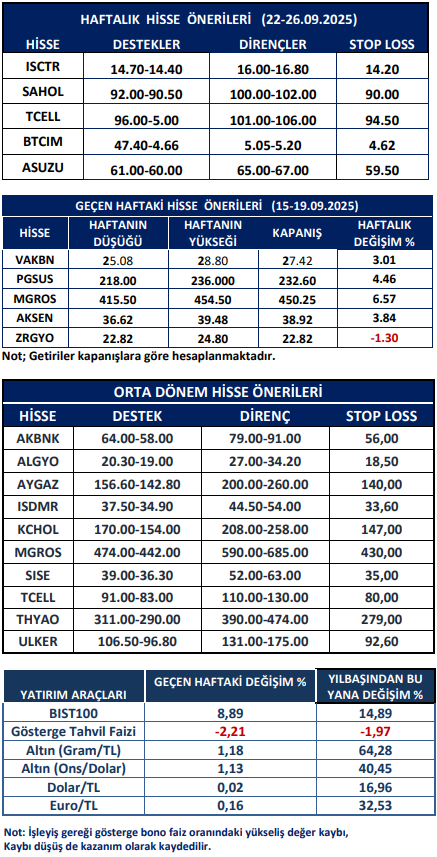

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten