Haftalık Piyasa Beklentileri

Piyasalarda olumlu hava devam ediyor. Borsa İstanbul’da bir süredir beklenen ocak rallisi gerçekleşiyor. İyimserliği destekleyen şartlar da oluşunca Temmuz/2024 tarihinden bu yana devam eden baskı kalktı. Yerli ve yabancı para girişlerine bağlı işlem hacmi artışı, borsada çıkışın olmazsa olmaz koşulu olan talep sorununu çözdü. Enflasyondaki düşüş eğilimiyle birlikte TCMB faiz indirim sürecinin başlaması ve devam edecek beklentisi, Türkiye’nin kredi notuna ilişkin iyileşme öngörüleri ve ülke risk primindeki (CDS) düşüş, önümüzdeki günlerde açıklanmaya başlanacak olan 12/2025 dönem bilançoları, dış borsalardaki çıkış hareketleri fiyatlamaya konu olan ana başlıklar. BIST100 Endeksi sayılan gelişmeleri belli ölçüde fiyatladı. Ancak uzun süredir baskı altında kalması nedeniyle dolar ve TÜFE bazlı grafikler halen primli bir görünüm vermiyor. Piyasa bozucu bir haber akışı gelmezse borsada hisse değişimleriyle çıkış trendi bir süre daha korunabilir. Bununla birlikte zaman zaman kâr satışları ve ara düzeltmeler olacak. Borsalarda hisse seçimi her daim önemlidir. Bazı hisselerde yüksek primler görülürken bazılarında yükseliş zayıf kaldı. Kesinlikle tavsiye olmamak kaydıyla, yaşanan çıkışta Aselsan’ın lokomotif işlevinin sürdüğünü söylemek mümkün. Bazı holding ve ulaştırma sektörüne ait hisseler hareketlilik kazanırken bankacılık oldukça durgundu. TCMB Başkanı Fatih Karahan’ın “Önümüzdeki iki aylık dönemde enflasyon verileri karışık sinyaller içerebilir.” açıklaması piyasa yorumcuları tarafından banka hisselerine gelen satışlara gerekçe olarak gösterildi. Bu açıdan Perşembe günkü TCMB toplantısından faiz indirimi beklenmesine rağmen faize en duyarlı sektör olan banka hisselerine gelen satışlar dikkat çekti. TCMB Başkanı Karahan bu açıklamayı yapmasa da yönetilen ve yönlendirilen fiyat artışları nedeniyle ocak enflasyonu zaten yüksek bekleniyordu. Bankaların yıl sonu bilançolarını görmek yararlı olacak. Ancak açıklanan kasım ayı verilerine göre sektör kâr rakamlarındaki yükseliş olağan seyrinde devam ediyor. Borsanın geçmişine bakıldığında bankasız çıkışa pek rastlanılmaz. Borsada bu ay içinde açıklanmaya başlanacak bilançolarla hisse bazlı hareketlilik yoğunluk kazanabilir. Dikkatler 22 Ocak’taki TCMB faiz kararında olacak. Piyasa beklentisi 150 baz puanlık indirim şeklinde. TCMB Başkanı Fatih Karahan’ın enflasyon konusundaki son açıklamasının faiz kararı üzerine bir yansıması olup olmayacağı konusu takip edilecek. Beklenen 150 baz puanlık faiz indirim kararı gelirse piyasalara olumlu katkı yapabilir. Faiz düşüşü sadece bankacılık değil kredi maliyetlerini aşağıya çekeceği için orta ve uzun vadede diğer sektörler ile reel ekonomiye de yansıyabilir. Krediye erişim sorunu dillendirilse de bu yöndeki yumuşama faiz düşüşünün etkilerini daha belirgin hale getirebilir. Diğer yandan 23 Ocak Cuma akşamı piyasalar kapandıktan sonra Türkiye’nin kredi notu konusunda Fitch ve Moody’s’den değerlendirmeler bekleniyor. Türkiye halen yatırım yapılabilir seviyenin altında bulunurken görünümde iyileşme beklentileri ağırlık kazanıyor. TCMB rezervleri, dezenflasyon süreci gibi Türkiye’nin makroekonomik verilerine bakıldığında mevcuttan daha kötü bir karne çıkması zor. Borsa İstanbul’da iyimserlik korunuyor. Yabancı yatırımcıların hisse senetleri alımları devam ediyor. 9 Ocak ile biten haftanın verilerine göre; Yabancı yatırımcılar hisse senetlerinde 237 milyon dolar, tahvil bonoda ise 864 milyon dolarlık alım yaptılar. Hisse senetlerinde 6 haftadır kesintisiz alım yapıyorlar. Haftalık bazda alımları çok yüksek rakamlara ulaşmasa da son dönemde piyasalardaki gelişmeler yabancıların dikkatini çekmeye başlamış görülüyor. 2025 yılında Borsa İstanbul küresel ölçekte en zayıf performans gösteren borsalar arasındaydı. Bu açıdan ucuzluk ve primsizlik algısı yabancı için de geçerli gibi. Aynı hafta, TCMB brüt rezervlerinde 6.9 milyar dolarlık yükseliş, yurtiçi yerleşiklerin döviz mevduatında 564 milyon dolarlık düşüş görüldü. TCMB brüt rezervleri 196 milyar dolara ulaşırken 9 Ocak haftasındaki yükselişte, altın fiyatlarındaki artış ve TCMB’nin döviz alımları etkili odu.

Dış piyasalarda iyimserlik ivme kaybetmesine rağmen korunuyor. ABD Başkanı Trump’ın İran’a müdahale uyarıları gerginlik yaratmış ve borsalara kâr satışı, güvenli limanlara ise fiyat artışı olarak yansıma göstermişti. Ancak son günlerde Trump’ın İran’a ilişkin tavrındaki yumuşama sinyali borsalar tarafından olumlu fiyatlanırken altın, gümüş ve kıymetli metal fiyatlarındaki yükseliş hız kesmişti. Trump, “İran’da infazlar durdu bilgisini aldık” derken bu açıklama olası bir askeri harekatın ertelendiği veya askıya alındığı şeklinde değerlendirildi. Fakat Grönland konusunda ABD Başkanı Trump’ın 8 Avrupa ülkesine gümrük vergisi getirmesi gerginliği artırdı. Bu açıdan önümüzdeki hafta yine jeopolitik gelişmeler izlenecek ve fiyatlamalarda önemli konu başlıklarından biri olması muhtemel görünüyor.

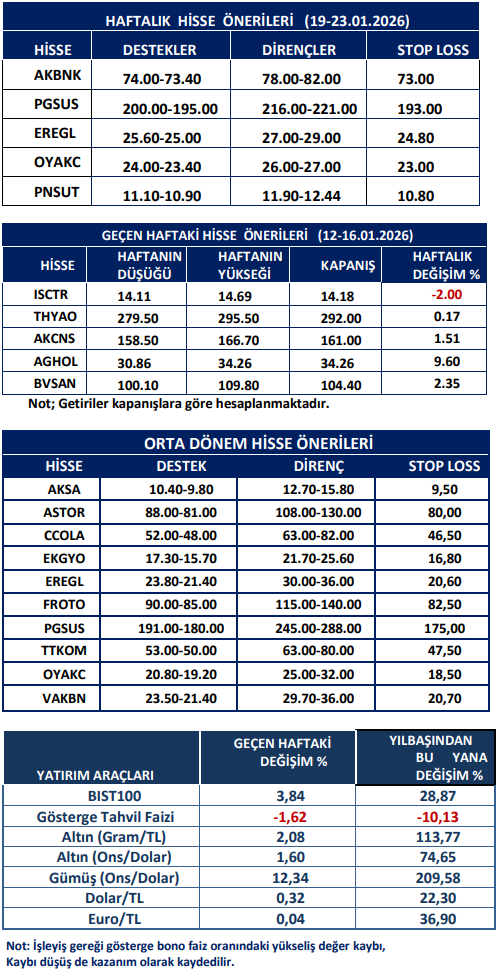

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten