Haftalık Piyasa Beklentileri

Borsada satış denemelerine rağmen çıkış trendi korunurken geri çekilmeler bu aşamada “teknik düzeltme” olarak görülüyor. Sert yükseliş sonrası yorgunluk emareleri gözlendi. Ancak piyasa bozucu olumsuz bir haber akışı yoktu. BIST100 Endeksi’nde tarihi zirveye oldukça yaklaşılmış olmasına bağlı olarak bir parça yükseklik korkusu, çıkışı destekleyecek yeni para girişi ve gündem ihtiyacı hissedildi. Bu noktada, borsada çıkışın devamı için geri çekilerek güç toplamanın alışılagelen piyasa hareketlerinden olduğu bilgisini paylaşmak yerinde olacak. Dileriz bu deneyim yine tekrarlanır. Bu süreçte olumsuz bir gelişme olmaması ve çıkış trendinin korunması gerekecek. Piyasalarda son dönemdeki iyimserliğin kaynağı, Temmuz toplantısıyla başlayan TCMB faiz indirimlerinin devam edeceği beklentisi. Enflasyondaki gelişmelerin de bu görünümü desteklemesi ayrıca kayda değer. Mevcut piyasa fiyatlamasının içinde kısa dönem için faizle ilgili gelişmeler belli ölçüde var. Orta ve uzun dönem yeni fiyatlamanın başladığının teyidi için ise BIST100 Endeksi’nde 11.250 zirvesinin geçilmesi önemli olacak. Geçen haftaki TCMB “enflasyon raporu” sunumunda mevcut tahminler korundu, “ara hedef uygulaması” geldi. TCMB Başkanı Fatih Karahan, “2025 yılı sonunda enflasyonun % 25 ile % 29 aralığında olacağını tahmin ediyoruz” dedi. Sunum ana hatlarıyla olumlu karşılanırken piyasalara etkileri ise sınırlı kaldı. Faiz düşüşü sadece finans piyasalarını değil reel ekonomiyi de önemli ölçüde etkileyecek. Son günlerde açıklanan ekonomik verilerde bir canlanma görmek mümkün. Sanayi üretimi Haziran’da %8.3 arttı. Mart ayından bu yana yükseliyor. Temmuz ayında konut satışları tekrar yükselişe geçti ve aylık satış 142 bin oldu. Haziran’da 107 bin, Temmuz/2024 ayında 127 bin idi. Faiz düşüşü 06/2025 dönem bilançolarına henüz bir yansıma göstermese de önümüzdeki aylarda etkilerinin görülmesi çok muhtemel bir gelişme olacak. Konsolide olanların 19 Ağutos’ta yayınlanmasıyla yılın ilk yarısına ait bilanço açıklamaları bitecek. Şimdiye kadar yayınlanan bilançolar için geçmiş dönemlere göre daha iyi demek yerinde olacak. Enflasyon muhasebesinin de etkisiyle yine bol miktarda zarar açıklayan şirketler var. Borsada son dönemlerin en önemli sıkıntısından biri de iyi bilanço bulmanın zorlaşmasıydı. Bu açıdan faizde düşüş devam ederse bundan en çok yararlanacak kesimlerden biri de borsa yatırımcısı olabilir. Borsayı kârlı, canlı şirketler taşır. Yılın ilk yarısına ait bilançolar arasında iyi gelenlerin etrafında kümelenme görülüyor. Hisse ismi vermek gerekirse THYAO buna iyi bir örnek sayılır. Portföylerde en fazla yer alan hisselerin başında olan THYAO bilanço sonrası ivme kazanan çıkışla BIST100 Endeksi’nden daha fazla prim yaptı. Ayıca lokomotif işlevi gördü. Borsada bilanço kârları düşük kalınca fiyat kazanç oranları yükseldi. Son yaşanan yükselişle BIST100 fiyat kazanç oranı 15.2 oldu ve son 15 yılın en yüksek seviyelerine ulaştı. Bu görünümün altında yatan en önemli sebep, BIST100 Endeksi’nin aşırı primli olması değil şirket kârlarının zayıf kalması elbette. Borsayı zirveye yaklaştıran ana gerekçe ise faiz indirim süreci ve beklenti fiyatlaması olmaya devam ediyor. Piyasa görünümündeki iyileşmeye yabancı yatırımcılar ilgisiz kalmıyor. Ancak son haftalarda belirgin bir hal alan yatırım araçlarındaki pozisyon değişimi söz konusu. Son 5 haftada hisse senetlerindeki 806 milyon dolarlık alıma karşılık tahvil bonoda 594 milyon dolarlık satış yaptılar. Nette 212 milyon dolarlık sıcak para (portföy yatırımı) girişi var. Tahvil faizlerindeki düşüş ilgilerini azaltmış görülüyor. Döviz kurlarındaki yükselişin zayıflaması çok yoğun olmasa da sıcak para girişlerinin devamını sağlamış. Türkiye’ye dış bakışı gösteren ülke risk pirimi (CDS) ise 267 ile 19 Mart sonrası en düşük seviyelerine çekilmiş durumda. Buna bağlı olarak Türkiye’nin eurobond faiz oranlarında düşüş yaşanıyor. Bu çerçevede borçlanma maliyetleri de azalıyor. 08 Ağustos ile biten haftada ise; Yabancı yatırımcılar hisse senetlerinde 77 milyon dolar alım yaparken tahvil bonoda 417 milyon dolar satış yaptılar. TCMB rezervleri ve bankalardaki yabancı para mevduatlarındaki yükseliş devam etti. TCMB brüt rezervleri 4.5 milyar dolar artışla 174 milyar dolara yükselirken yurtiçi yerleşiklerin yabancı para mevduatı 3.4 milyar dolar artışla 195 milyar dolara ulaştı. Faiz düşüşü dövize bir miktar ilgiyi artırmış. TCMB faiz indirimi banka mevduat faizlerine yansımaya başladı. Ancak çok ciddi bir ilgi de henüz gözlenmiyor.

Dış piyasalarda dikkatler Trump-Putin görüşmesine çevrilirken olumlu hava sürüyor. Trump ile Putin uzun görüşüp kısa açıklama yaptılar. Tam bir anlaşma sağlanamadığı bildirildi. Bu açıdan piyasalara etkileri sınırlı kalabilir. Ukrayna savaşını bitiren bir açıklama yapılsa idi olumlu sonuçları olabilirdi. Görüşme sonrası, “gerçekten büyük ilerleme kaydettik” diyen Trump, “Henüz tam olarak anlaşamadığımız birkaç önemli konu var. “Anlaşma sağlanana kadar anlaşma olmamıştır” ifadelerini kullanarak olayı özetledi. Görüşmenin sonuçları ve fiyatlamasına dair gelişmeleri bugünden itibaren görebileceğiz.

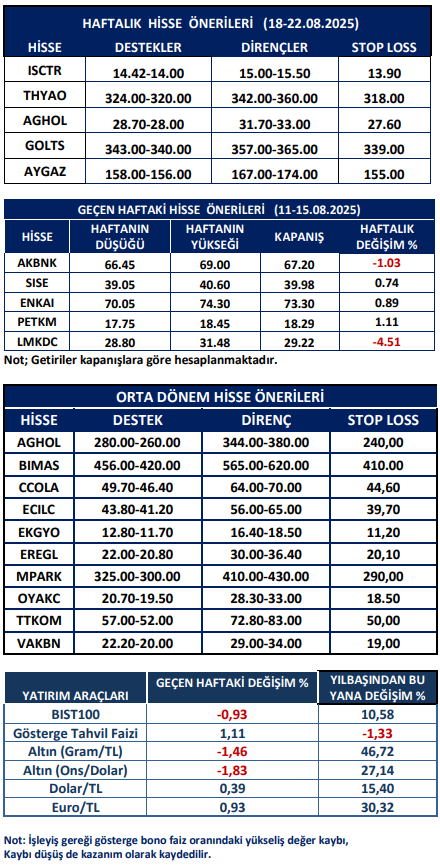

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten