Haftalık Piyasa Beklentileri

Siyasi gelişmelerin etkisine giren Borsa İstanbul yönünü aşağıya çevirdi. Geçen hafta İBB soruşturmasının ardından CHP ile ilgili dezenformasyon ve spekülasyonlar siyaseti gündemin ilk sıralarına çekti. Piyasalar siyasetten fırsat buldukça TCMB faiz indirim sürecine yönelik fiyatlamalar ile kendine gelmeye çalışıyordu. Enflasyon düşüşü ve buna bağlı olarak faiz indirimlerine yönelik algı, TCMB enflasyon raporu sunumunda yıl sonu enflasyon tahmininin 5 puan yukarı çekilmesiyle zayıflamış durumda. Olumlu fiyatlamaya konu olan en önemli çıpa ve beklenti biraz güç kaybetti. Bunun üzerine bir de siyasetin yükü gelince piyasalar bu durumu taşımakta zorlandı. TCMB faiz indiriminin devamı için özellikle Kasım enflasyonu özel önem taşıyor. Ekim gibi Kasım ayında da beklenti altı bir enflasyon verisi faiz indirimi konusunda TCMB’nin elini rahatlatabilir. Borsa İstanbul ne olacak da yükselecek sorusunun henüz net ve tatmin edici bir açıklaması verilebilmiş değil. Ucuz ve primsiz olduğu konusunda doğruluk payı yüksek ve kabul gören bir görüş var. Ancak talep zayıf olunca henüz bu durum çok işlerlik kazanmış görülmüyor. Borsa İstanbul’da temkinli görünüm korunuyor. TCMB verilerine göre 7 Kasım ile biten haftada; Yabancı yatırımcılardan hisse senetlerinde 35.7 milyon dolar, tahvil bonoda 311.5 milyon dolar olmak üzere toplamda 347 milyon dolarlık portföy yatırımları girişi oldu. Alımlar bir önceki haftanın altında gerçekleşti. TCMB brüt rezervleri 1.45 milyar dolarlık artışla 185 milyar dolara ulaşırken, yurtiçi yerleşiklerin yabancı para mevduatı 1.3 milyar dolarlık düşüşle 209 milyar dolara geriledi. TCMB brüt rezervlerindeki artışta altın fiyatlarındaki düşüşün yerini çıkışa bırakmasının etkilerini dikkate almak lazım. Swap hariç net rezervler ise 58.4 milyar dolar olarak kaydedildi. Rezervlerdeki artış, döviz kurları üzerinde faizle birlikte önemli bir kontrol aracı oluşturuyor. Ancak yüksek rezerv taşımanın da bir maliyeti var. Bunu bütçede faiz giderlerine bakıldığında gözlemlemek mümkün. Tercih veya zorunluluk, ancak rezervlerin güçlü olması önemli ve olumlu. Son birkaç haftadır gerilemesine rağmen döviz mevduatları 209 milyar dolara ulaşmış durumda. Ocak ayının ilk haftasında bu rakamın 163 milyar dolar olduğunu dikkate alırsak döviz mevduatındaki büyümenin ciddiyet kazandığı görülecektir. Bu rakama döviz fonlarındaki rakamlar dahil değil. Faizlerdeki düşüş ve güvenli liman anlayışının dövize yönelimi artırdığı söylenebilir. Geçen hafta TCMB tarafından yayınlanan ödemeler dengesi tablosunda; Doğrudan yatırım, portföy yatırımları (sıcak para) ve net hata noksan kalemlerindeki çıkışların da geçen yıla göre arttığı görülüyor. Faizlerdeki gerileme, sermaye çıkışları ile dövize yönelimdeki artış kurlardaki yükselişin önemli kaynakları olarak görülüyor. Buna rağmen TL’nin değerli kaldığı söylemleriyle sepet olarak kur artışları halen enflasyonun altında kalmaya devam ediyor.

Dış piyasalar tekrar zirve seviyelerine yaklaşan altın fiyatlarına odaklanmış durumda. Son yılların en gözde yatırım aracı altın. Yatırım araçları içerisinde gram/TL altının primi yıl başından bu yana %86’yı bulurken ons dolarda prim %55 oldu. Diğer yatırım araçlarının açık ara önünde ve enflasyona karşı reel getiri sağlamış durumda. Enflasyonda ilk 10 aylık artışın %28, konutta son bir yıllık artışın %32, döviz sepetindeki (dolar+euro) kazancın yılbaşından bu yana %27 olduğunu dikkate alırsak durum daha da netleşiyor. Mevduat ve tahvil faizlerini altına en yakın kazanç sağlayan yatırım aracı olarak görmek mümkün. Altının ons fiyatındaki artışına iç piyasalarda dolar/TL kurundaki yükseliş de eklenince gram/TL’de ortaya çok ciddi bir kazanç çıktı. Türk halkının yatırım aracı olarak vazgeçilmezi ve toplam tasarrufların yaklaşık %35-40’ını oluşturuyor. Hal böyle olunca altın fiyatlarındaki yükseliş ciddi bir servet etkisi ve zenginleşme aracı olarak ortaya çıkıyor. Geçtiğimiz günlerde TCMB Başkanı Fatih Karahan’ın, Türk halkının elinde 400-500 milyar dolarlık altın olduğu, altın fiyatlarındaki yükselişle 100 milyar dolarlık gelir elde ettiği, bu durumun da enflasyon ile mücadelede zafiyete neden olduğu şeklinde açıklamaları olmuştu. Doğruluk payı yüksek bir tespit. Uygulanan enflasyonla mücadele programının önemli ayaklarından biri, yüksek faizle döviz kurlarını ve talebi baskılamaktı. Ücret politikası da buna göre şekillendirildi. Ancak altın fiyatındaki yükseliş ek talep yarattı. TCMB Başkanı Karahan’ın vurgusu da bu noktada olmuştu. Ama herkes enflasyona karşı tasarruflarını koruma ve reel getiri peşinde, bu açıdan yapacak birşey yok. Altını kâr satışlarının ardından tekrar zirve seviyelerine yaklaştıran gelişmelere göz atacak olursak, yine Fed faiz indirim beklentilerinin olduğunu göreceğiz. Ekonomisinde soğuma emareleri artan ABD’de bütçe krizinin sonlanmasıyla veri trafiğinin tekrar işlerlik kazanması bekleniyor. Buna bağlı olarak ABD ekonomisine ilişkin verilerin zayıf geleceği, bunun da Fed’in faiz indirim olasılığını artıracağı şeklindeki beklentiler altın fiyatında yükselişi beraberinde getirdi.

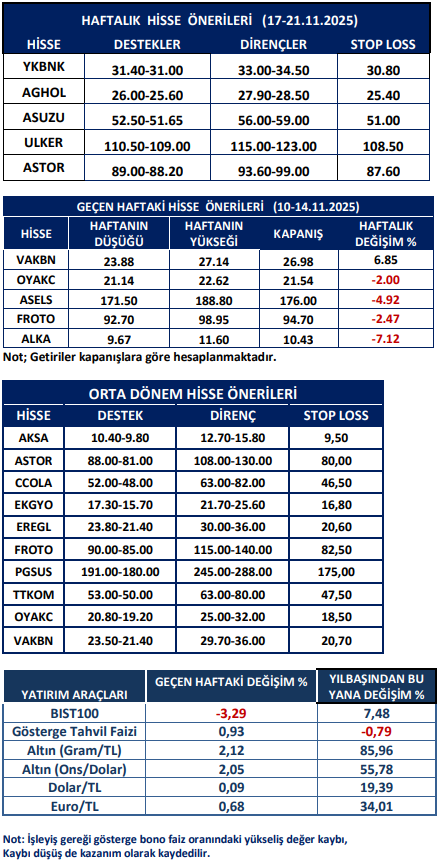

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten