Haftalık Piyasa Beklentileri

Piyasalar haftaya siyasi gelişmelerin etkisi altında giriyor. Bir süredir enflasyon, TCMB faiz kararı ve siyasi gelişmelere bağlı olarak BIST100 Endeksi’nde dalgalı seyir devam ediyordu. ABB Başkanı Mansur Yavaş ile ilgili olarak savcılığın soruşturma talep etmesi siyaseti gündemde ilk sıralara çekti. Sürecin sonucu önemli olmakla birlikte piyasalara ilk tepki olarak olumsuz yansıması beklenebilir. Eylül enflasyonunun yüksek gelmesi sonrası TCMB faiz indirimlerine ara mı verecek, yoksa daha kısa adımlarla faiz düşüş sürecine devam mı edecek tartışması öne çıkmış görülüyor. 100 veya 150 baz puanla faiz indirimine devam eder algısı daha ağırlıklı. 23 Ekim TCMB faiz kararı, 24 Ekim CHP Kurultay davası piyasaların seyri açısından yakından takip edilecek. Bu tarihe kadar dış borsalardan ayrışan BIST100 Endeksi’ndeki “patinaj” görünümü ile “çıkamayan borsa düşer” anlayışı korunacak gibi görünüyor. İç piyasalar olumlu fiyatlamaya konu olabilecek beklenti veya çıpa bulmakta zorlanıyor. Bununla birlikte gündemin de zorlaşması BIST100 Endeksi’ne satış baskısı olarak yansıyor. Yabancı yatırımcılarda da kararsızlık bekleme modunda bir tavır görmek mümkün. İki hafta sonra satış tarafında göründüler. TCMB verilerine göre 3 Ekim ile biten haftada; yabancılar hisse senetlerinde 84 milyon dolar, tahvil bonoda 358 milyon dolar satış yaptılar. Aynı hafta altın fiyatlarındaki yükselişin de etkisiyle TCMB rezervleri artarken yabancıların döviz mevduatında ise yükseliş devam etti. TCMB brüt rezervleri 3.2 milyar dolar artışla 186.2 milyar dolara, yurtiçi yerleşiklerin döviz mevduatı ise 240 milyon dolarlık artışla 203.9 milyar dolara yükseldi. Tasarruf sahiplerinin dövize yönelimi ivme kaybetse de devam ediyor. Swap hariç TCMB rezervleri ise 59.5 milyar dolara ulaştı. Diğer yandan birkaç haftaya kadar 09/2025 dönem bilançolarının yayımı başlayacak. Piyasaların bilanço beklentileri bu dönem için de pek parlak değil. Zayıf ekonomik büyüme ve enflasyon muhasebesinin devam ediyor olması bilançolara yönelik beklentilerin düşük kalmasına neden oluyor. Bununla birlikte sayıları çok fazla olmamakla birlikte her dönem olduğu gibi iyi ve sürpriz bilançolar da olacaktır.

Dış piyasalarda ise haftanın kapanışını ABD Başkanı Trump yaptı. Trump; Kasım itibarıyla ABD’nin Çin’e şu anda ödediği tarifeye ek olarak yüzde 100 gümrük vergisi uygulayacağını duyurdu. Trump, nadir toprak elementlerinin ihracatına getirdiği kısıtlamalar nedeniyle Çin ürünlerine yönelik tarifelerde büyük bir artışı değerlendirdiklerini söylemişti. Çin’den hemen karşılık geldi. Çin kaynaklı açıklamada, tarife savaşı istemiyoruz ama bundan da korkmuyoruz derken ABD’nin tarife tehdidine karşı nadir toprak elementleri kontrolünü savundu. Tarife ve ticaret savaşı yeniden başlar mı sorularına neden olan bu diyalog piyasaları gerdi. ABD başta olmak üzere dış borsalara sert satışlar gelirken petrol ve bakır öncülüğünde emtia fiyatlarında satışlara neden oldu. Rekor denemeleriyle çıkışını sürdüren ABD borsalarında Trump’ın açıklamaları ciddi bir düzeltme yaşadı. Borsalar yeniden tarife savaşlarını primli bir noktada karşıladığı için tepkisi sert oldu. Bununla birlikte Trump’ın göreve başladığı günlerdeki etkiyi de aynı ölçüde yapması zor. Bu konuda ciddi mesafeler alındı ve diğer ülkeler ile anlaşma zemini yakalandı. Ayrıca Çin misilleme yapmadı ve Trump söylemlerini sonraki aşamada yumuşattı. Piyasalar gerildiğinde dikkatler güvenli limanlara çevriliyor. Altın ve gümüşte ise kısa bir satış denemesi sonrası artan “güvenli liman” ihtiyacına bağlı olarak toparlanma geldi. Çıkış trendi gücünü koruyor. ABD dolarındaki değerlenme ve Gazze konusunda İsrail-Hamas anlaşması jeopolitik riskleri bir parça azalttığı için kâr satışı ve teknik düzeltmeye neden olmuştu. Altın fiyatlarını etkileyen başlıca temel parametreler; Faiz, enflasyon, ABD doları, jeopolitik gelişmeler, merkez bankaları ve fonların fiziki alım satımları olarak sıralanabilir. Bu dönem altını destekleyen gelişmeler olarak, merkez bankalarının faiz indirim süreçleri ve devam eden altın alımları, dolardaki zayıflama ve jeopolitik haber akışları olarak sıralamak mümkün. Son haftalarda ABD’de bütçe krizi ve hükümetin kapanmasını da bu listeye eklenebilir. Bu nedenle ABD’de geçen hafta istihdam verileri açıklanamadı. Önümüzdeki hafta ABD’de TÜFE verisinin ise açıklanması bekleniyor. Bu durumda 29 Ekim toplantısında Fed faiz kararı merak ediliyor. Birçok etken altın fiyatlarındaki çıkışı destekliyor. Bu koşullar halen önemli ölçüde geçerliliğini sürdürüyor. Ancak belli ölçüde fiyatlandığı da bir başka gerçek. Henüz çıkış hareketi bitmedi ama altını yukarıya taşıyan gerekçelerin fiyatlara dahil olmasıyla kâr satışları ve yorgunluk göstermesi olağan bir durum.

İç ve dış gündemde Cuma akşamı görülen gelişmeler piyasaları dalgalandırmaya devam edebilir. Borsa İstanbul bir süredir iç gündemim etkisiyle dış piyasalardaki gelişmelere duyarsız bir tavır izliyordu. Ancak dış borsalardaki satışların derinlik kazanması durumda bu yöndeki duyarlılık artabilir.

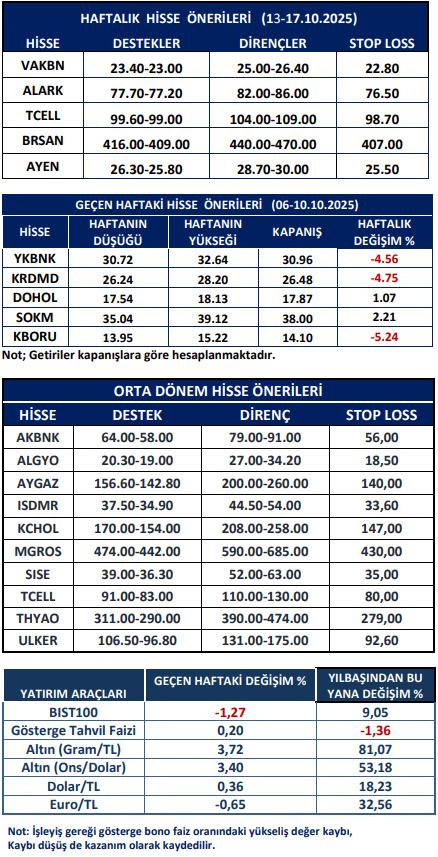

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten