Haftalık Değerlendirme ve Strateji

Borsa İstanbul geçen haftayı %0,74 satıcılı kapattı. Bankacılık endeksi %1,24 alıcılı olurken, sanayi endeksi %1,51 ve XU030 %0,80 satıcılı bir tablo çizdi. Sanayi tarafından gelen satışların bir kısmı Trump’ın çelik ve alüminyuma ilişkin yurt dışı tarife haberlerinden etkilendi. Bankacılık endeksi ise bir süredir devam eden kar realizasyonu sonrası tepki verdi. Bankacılık endeksinin bu hafta tepkisine devam etmesi halinde borsa endeksinin 10.000 seviyesine doğru hareket etmesi muhtemel görünüyor. Ancak endeksin şimdilik bu seviyeyi güçlü bir şekilde aşmasını beklemiyoruz.

Borsa endeksi yaklaşık 11 haftadır 9500 ila 10250 arasında gidip geliyor. Bu anlamda önemli bir mesafe kat edilmediğini söylemek mümkün. Bu nedenle taktik olarak 10.250 seviyesi aşılmadıkça, bu seviye üzerinde en az birkaç günlük kapanış olmadıkça pozisyon ağırlığını artırmayı uygun bulmuyoruz. Geçen hafta kapanışı ile birlikte dolar bazlı grafikte 22 haftalık ortalama olan 275$ seviyesinin altında kapanış geçekleşmiş oldu. En son 16 Aralık haftasında 22 haftalık ortalamanın altında kapanış olmuş ancak sonra sınırlı toparlanma gelmişti. Bu şekilde mi olacak izleyeceğiz.

Borsa endeksinde kısa vadeli hikaye olmamasına ek olarak soruşturma ve tutuklanma haberleri endeksi olumsuz etkiliyor. Ekonomi ve enflasyonun düşmesine yönelik politikalar dışında oluşabilecek tatsız gündemler endeksi ve algılamaları olumsuz etkilemeye devam edebilir. Yurt dışı yerleşikler iki hafta endekste alıcı olmasının ardından geçen hafta 49 milyar TL satıcılı oldu. Bu çok küçük bir miktar olsa da alışların daha uzun vadeye yayılması ve sürekli olmasını tercih ederiz. Bilanço döneminin sonlanması ve Şubat ayı enflasyonundan sonra Mart ve Nisan enflasyonlarının beklenti altında kalması halinde daha olumlu bir senaryo oluşabilir. Yılın ilk çeyreğinden beklentimiz olmadığını tekrar etmiş olalım.

4. çeyrek bilanço dönemi devam ediyor. Şimdiye kadar 45 şirketin bilançoları açıklandı. Banka karları beklentiye paralel gelirken, sigorta haricinde beklentinin üzerinde güçlü bilanço açıklayan şirket şimdilik çıkmadı. 3. Çeyrekte de olduğu gibi 4. Çeyrekte zayıf bilançolar gelmeye devam ediyor. Pazartesi günü Aksa Akrilik, Aygaz, Ford Otosan ve Tüpraş, salı günü Koç Holding ve TAV Havalimanları Cuma günü ise Borusan’ın bilançoların gelmesi bekleniyor. Bilançoların beklenti üzeri gelmesi hisse bazlı hareketlilik yaratabilir ancak genel bilanço beklentisi zayıf.

Pazartesi günü ABD piyasaları kapalı olacak. Japonya büyüme ve Fed üyelerinin açıklamaları izlenecek. Salı günü İngiltere Başbakanı açıklaması ve Almanya ZEW beklenti anketleri takip edilecek. Çarşamba günü İngiltere TÜFE ve geçen ay gerçekleşen Fed toplantısının tutanakları açıklanacak. Perşembe günü Çin Merkez bankasının faiz kararı, Türkiye tüketici güveni ve ham petrol stokları açıklanacak. Cuma günü ise Japonya TÜFE ve dünyada imalat ve hizmetler sektörüne yönelik PMI verileri açıklanacak.

Teknik olarak borsa endeksi çok güçlü bir hareket yapmıyor. 50 haftalık ortalama olan 9890 seviyesi üzerinde kalmakta ısrarcı olması halinde tekrar 10.000 – 10.250 direncine doğru hareket etme potansiyeli aratabilir. Buna karşın 9890 seviyesi altında kapanışların oluşması halinde ise 22 haftalık ortalaması olan 9630 seviyesine doğru satış baskısı artabilir.

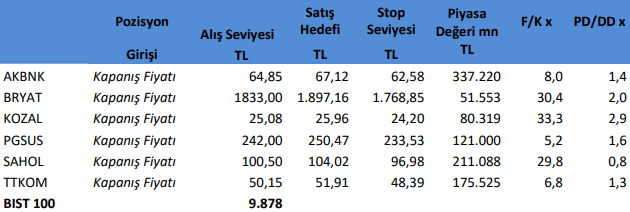

Haftalık Takibimizdeki Hisseler

Takibimizdeki hisseler tamamen teknik analize göre belirlenmektedir. İşlem hacmi ve likiditesi yüksek 100 Endeks hisselerinden olmasına öncelik verilmektedir. Pozisyona giriş fiyatları Cuma günü kapanış seansında oluşan fiyatlardan yapılmaktadır. Hedefine ulaşmayan pozisyonlar stop loss seviyesinin altına inmediyse, bir sonraki Cuma günü kapanış fiyatından kapatılmaktadır. Belirlenen stop loss seviyeleri referans stop noktasıdır. Bu stop loss seviyesinin altında bir kapanış olması halinde referans değer gün sonu kapanış olarak alınacaktır.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni