Haftalık Değerlendirme ve Strateji

Borsa endeksi geçen Cuma günü gelen alımların ardından haftayı %0,53 gibi daha sınırlı bir kayıpla kapattı. Cuma günü alımlar güçlense de endeks bir önceki haftanın altında kapanış yapmış oldu. XBANK haftayı %2,76 kayıpla tamamladı. Endeksin daha güçlü kalmasında bankalar dışında BİST100 hisselerinin yükselmesinde etkili oldu. Özellikle BİST30 içinde bankalar dışındaki hisselerde talep güçlenmiş görünüyor. Geçen hafta finansal kiralama faktöring, madencilik, ulaştırma, ticaret, metal ana, gıda ve taş toprak endekslerinde getiri oluşmuş görünüyor. Şimdilik genele yayılan bir alım dalgasından bahsetmek mümkün değil. Bankalardaki geri çekilmeyi 13.900 seviyesine dek düzeltme olarak okumaya devam edeceğiz. Anacak bu seviyenin altındaki kapanışlarda daha olumsuz bir tablo oluşabilir ve endeksi baskılayabilir.

Merkez Bankası yılın ilk enflasyon raporu toplantısında yıl sonu beklentisini %21 seviyesinde %24’e çekti. Bu revizyonla Merkez Bankası piyasa beklentisinin hala gerisinde. Ancak yapılan açıklamalar ve verilen mesaj piyasa dinamikleriyle uyumlu. Merkez Bankası daha çok kendi beklentileri ile hareket ediyor. Dolayısıyla yıl içinde tekrar yukarı yönde bir revizyona gitmeye ihtiyaç duyabilir. Enflasyon raporu toplantısından çıkan mesajlar, faiz indirmeye alan olduğundan faiz indirimlerine devam, veri bazlı ilerleme yaklaşımı devam, ihtiyatlı olunmaya devam, enflasyon dinamiklerinde bazı iyileşmeler var ancak yeterli olup olmadığını izleyeceğiz.

Son iki haftadır yabancı yerleşikler tarafında hisseye sınırlı olsa da giriş var. Ancak bu girişler endeksin güçlü yükselişi için yeterli, boyutta şimdilik değil. Geride kalan hisselere ve bankaların uygun alım yerlerine gelmesi sonrası talep daha da artabilir. Üst üste gelebilecek yabancı girişleri borsaya yönelik algılamaları olumluya çevirebilir. Birkaç hafta üst üste yurt dışı yerleşiklerde hisse alımları sürmesi TL bazında 10.250 direncinin aşılmasında itici güç olacaktır.

Pazartesi veri ajandası yurt içi verileri gösteriyor. Haftanın ilk günü hazine ihalesi, işsizlik oranı ve sanayi üretim verisi açıklanacak. Salı günü Japonya piyasası kapalı olacak. Fed Başkanı Powell ABD Senatosu Bankacılık Komitesinde yarıyıl sunumu yapacak. Çarşamba günü ise aynı sunumu ABD Temsilciler Meclisinde yapacak. Salı günü Kongrede yapacağı sunum önemli olabilir. Dolasıyla açıklamaların izlenmesinde fayda olacaktır. Çarşamba günü ABD’de Ocak ayı TÜFE verisi açıklanacak. Perşembe ise İngiltere sanayi ve imalat üretimi ile 4. Çeyrek büyüme verisi takip edilecek. Bununla birlikte Almanya TÜFE, Euro Bölgesi sanayi üretimi, Türkiye cari ödemeler dengesi, ABD ÜFE ve haftalık işsizlik başvuruları izlenecek. Cuma günü TCMB beklenti anketi, Euro Bölgesi 4. Çeyrek büyüme, ABD perakende satışlar, ABD sanayi üretim ve kapasite kullanım verisinin açıklanması bekleniyor.

Borsa endeksi teknik olarak, 10250 ila 9600 arasında git gel yapmaya devam ediyor. Haftalık teknik göstergeler pozitif bölgede olmasına karşın şimdilik endeksin 10.250 seviyesi üzerine yerleşmesi için yeterli gücü kazanmış değil. Günlük grafikte ise 22 ve 50 günlük hareketli ortalamasına denk gelen 9930 seviyesi üzerinde kapanış gerçekleşmesi olumlu ancak yukarıda 10.250 direnci aşılmadıkça pozisyon ağırlığını artırmak için beklemede kalacağız.

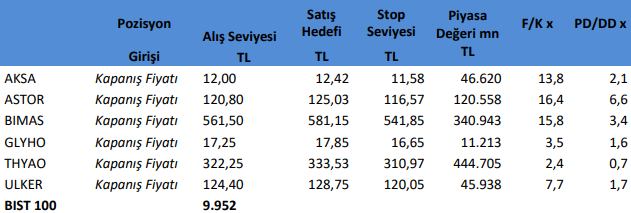

Haftalık Takibimizdeki Hisseler

Takibimizdeki hisseler tamamen teknik analize göre belirlenmektedir. İşlem hacmi ve likiditesi yüksek 100 Endeks hisselerinden olmasına öncelik verilmektedir. Pozisyona giriş fiyatları Cuma günü kapanış seansında oluşan fiyatlardan yapılmaktadır. Hedefine ulaşmayan pozisyonlar stop loss seviyesinin altına inmediyse, bir sonraki Cuma günü kapanış fiyatından kapatılmaktadır. Belirlenen stop loss seviyeleri referans stop noktasıdır. Bu stop loss seviyesinin altında bir kapanış olması halinde referans değer gün sonu kapanış olarak alınacaktır.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni