Haftalık Strateji

Yeni haftada Trump tarifeleri ve Fed tutanakları odakta olacak…

ABD’de geçtiğimiz hafta piyasalar haftaya güçlü bir başlangıç yaparak S&P 500 ve Nasdaq endekslerinde yeni rekorlarla ikinci çeyreği tamamladı. Özellikle teknoloji hisseleri önderliğinde yaşanan bu yükselişte, Nvidia, Meta ve Oracle gibi devlerin katkısı belirleyici oldu. Kanada’nın dijital hizmet vergisini geri çekmesi ve Çin’le sağlanan ticaret anlaşmasının ardından Vietnam’la da bir anlaşma duyurulması, küresel ticaret gerilimlerinin hafiflemesi adına önemli sinyaller verdi. Hafta ortasında gündemi meşgul eden bir diğer gelişme, Trump ile Elon Musk arasında yeniden alevlenen gerginlikti. Tesla hisseleri bu tartışmanın ardından değer kaybetti. Aynı gün açıklanan ADP özel sektör istihdam verisinin zayıf gelmesi, istihdam piyasasında soğuma işaretleri verse de, Trump’ın Vietnam’la sağladığı ticaret anlaşması piyasadaki olumsuz havayı dengeledi. Perşembe günü açıklanan tarım dışı istihdam verisi, Haziran ayında 147 binlik artışla beklentilerin üzerinde gerçekleşti ve işsizlik oranı %4,1’e geriledi. Bu güçlü veri, ABD ekonomisinin dirençli kaldığını gösterse de, faiz indirimi beklentilerini zayıflatarak tahvil getirilerinde yükselişe neden oldu. Trump’ın büyük vergi indirimi ve harcama paketi, bu hafta Temsilciler Meclisi’nde de onaylanarak yasalaştı. Askeri harcamalarda ve sınır güvenliğinde artışa giderken, 2017’deki vergi indirimlerini genişleten bu paket, kamu harcamalarını ciddi ölçüde artırıyor ve önümüzdeki yıllarda borç yükünü büyütme potansiyeli taşıyor. Kısa vadede yatırımcılar bu yasayı ekonomik büyümeyi destekleyici olarak değerlendirse de, uzun vadeli etkiler konusunda temkinli bir yaklaşım sürüyor.

Bu hafta ABD’de piyasaların yeniden yoğun bir gündeme çevrildi. Öncelikle, Trump yönetiminin “Liberation Day” tarifelerine tanıdığı 90 günlük müzakere süresinin 9 Temmuz’da sona ermesi beklenirken, bu sürenin 1 Ağustos’a ertelendiği açıklandı. İngiltere ve Vietnam gibi bazı ülkelerle anlaşmalar sağlanmış olsa da, Kanada ile görüşmeler sona erdirildi ve diğer birçok ülkeyle müzakereler hâlâ belirsizliğini koruyor. Tarife görüşmelerinin akıbeti, özellikle küresel tedarik zincirlerine hassasiyet gösteren sektörler için büyük önem taşıyor. Çarşamba günü açıklanacak olan Fed’in Haziran ayı toplantı tutanakları da yatırımcıların yakından takip edeceği bir diğer önemli başlık. Tarım dışı istihdam verisinin ardından faiz indirimi ihtimallerinin zayıfladığı ortamda, tutanaklar Fed yetkililerinin gelecek adımları nasıl değerlendirdiğine dair kritik ipuçları sunabilir. Ayrıca bu hafta açıklanacak haftalık işsizlik başvuruları istihdam piyasasına dair güncel bir tablo çizecek. Öte yandan, ABD Başkanı Trump’ın geçtiğimiz hafta onayladığı büyük vergi ve harcama paketi, ekonomik aktiviteyi canlandırma potansiyeline sahip olması nedeniyle borsa için pozitif bir unsur olarak öne çıkıyor. Artan kamu harcamalarının, özellikle savunma ve altyapı sektörlerinde büyümeyi desteklemesi bekleniyor. Aynı zamanda bu hafta açıklanacak olan Delta Air Lines, Conagra Brands ve Levi Strauss gibi büyük şirketlerin bilançoları da hisse bazlı hareketliliği etkileyebilir.

Euro Bölgesi’nde geçtiğimiz hafta, hem ekonomik veriler hem de ticaret ilişkilerine dair gelişmeler öne çıktı. Euro Bölgesi’nde yıllık enflasyon %2’ye yükselerek ECB’nin hedef seviyesine ulaşırken, hizmet sektörü maliyetlerindeki artış %3,3’e çıkarak fiyat baskılarının sürdüğüne işaret etti. ECB Başkanı Lagarde, Sintra’daki konuşmasında temkinli bir tonla faiz indirimleri konusunda aceleci olunmayacağını belirtti. Öte yandan, Almanya’da TÜFE beklentilerin altında kalırken, perakende satışlardaki düşüş iç talepte zayıflığın devam ettiğini gösterdi. Haftanın genelinde Avrupa borsaları sınırlı dalgalanmalarla yatay seyrederken, sanayi, bankacılık ve yenilenebilir enerji hisseleri öne çıktı. Bu hafta Euro Bölgesi’nde piyasalar, ABD ile yürütülen ticaret müzakerelerine ve tarifeler konusundaki gelişmelere odaklanmış durumda. ABD Başkanı Trump’ın Avrupa menşeli ürünlere %20’lik gümrük vergisi uygulamasının ardından geçici olarak %10’a indirilen tarifeler için belirlenen 9 Temmuz süresi, 1 Ağustos’a ertelendi. Bu erteleme, kısa vadeli bir rahatlama sağlasa da özellikle Almanya gibi ihracata dayalı ekonomiler için belirsizliklerin devam ettiğine işaret ediyor. Bu hafta yayımlanacak Sentix Yatırımcı Güveni verisi ve Mayıs ayına ait perakende satışlar, iç talep ve tüketici harcamalarının görünümü açısından kritik önem taşıyor. Ayrıca, pazartesi gerçekleşecek olan Eurogroup toplantısı, ortak para politikalarına dair ipuçları açısından takip edilecek. Mevcut veriler ve ticaret belirsizlikleri birleştiğinde, Avrupa borsalarında temkinli bir seyir ve artan oynaklık gözlemlenebilir.

Geçtiğimiz hafta baskılanan dolar endeksi (DXY) haftayı 97,18 seviyesinde %0,23 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,35 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif seyretti. Haftalık bazda S&P 500 %1,7, Nasdaq %1,6, Dow Jones Industrial %2,3 değer kazandı. Ons altın geçtiğimiz haftayı %1,92 değer kazancıyla 3337 dolardan tamamladı. Brent petrol de haftayı %2,40 değer kazancıyla 67,92 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de FOMC Toplantı Tutanakları ve New York Fed Tüketici Enflasyon Beklentisi, Euro Bölgesi’nde Sentix Yatırımcı Güveni ve Perakende Satışlar, Almanya’da TÜFE ve Ticaret Dengesi, İngiltere’de GSYH ve Ticaret Dengesi, Japonya’da Cari Hesap, Çin’de TÜFE ve ÜFE, yurt içinde ise Ödemeler Dengesi İstatistikler ve Sanayi Üretimi verileri öne çıkıyor.

ABD’de bu hafta açıklanacak ABD’de önümüzdeki hafta açıklanacak veriler, özellikle tüketici fiyat beklentileri ve kamu maliyesine dair ipuçları barındırması açısından dikkatle izlenecek. Hafta, 8 Temmuz Pazartesi günü yayımlanacak New York Fed Tüketici Enflasyon Beklentisi verisiyle başlayacak. Mayıs ayında bu oran %3,2 seviyesinde gerçekleşmişti. Haziran verisi de tüketici fiyat beklentilerinin yönü açısından Fed’in enflasyonla mücadele stratejisine dair fikir verecek. Eğer beklentiler yukarı yönlü revize edilirse, bu durum faiz indirim sürecinin ötelenmesine neden olabilir.

Öte yandan, 10 Temmuz Çarşamba günü yayımlanacak olan FOMC Toplantı Tutanakları, Fed’in Haziran ayı faiz kararının perde arkasını anlamak adına önem taşıyor. Özellikle üyeler arasındaki görüş ayrılıkları, ekonomiye ilişkin risk algısı ve enflasyon patikasına dair değerlendirmeler, para politikası beklentilerini şekillendirebilir.11 Temmuz Perşembe günü açıklanacak haftalık işsizlik başvurularının ise 239 bin kişi seviyesinde gelmesi bekleniyor. Bu veri, iş gücü piyasasında güçlü seyrin sürdüğünü teyit ederse, Fed’in sıkı para politikasını bir süre daha koruyabileceği sinyali olarak değerlendirilebilir. Aynı gün Fed Üyesi Waller’ın konuşması da piyasalar tarafından dikkatle takip edilecek; özellikle para politikası zamanlamasına dair vereceği sinyaller dolar ve tahvil faizlerinde oynaklığa yol açabilir. Haftanın son verisi olan Haziran ayı federal bütçe dengesi ise 11 Temmuz Perşembe günü açıklanacak. Mayıs ayında bütçe açığı 326 milyar dolar seviyesinde gerçekleşmişti. Haziran’da da açık seviyesinin yüksek kalması, mali sürdürülebilirlik tartışmalarını tetikleyebilir ve piyasa faizleri üzerinde yukarı yönlü baskı yaratabilir.

Euro Bölgesi’nde bu hafta açıklanacak veriler arasında Sentix Yatırımcı Güveni ve Perakende Satışlar öne çıkıyor. Temmuz ayı Sentix Yatırımcı Güveni endeksinin 1,1 seviyesinde gelmesi öngörülüyor. Haziran’daki 0,2 puanlık artışın üzerine çıkarak yatırımcıların ekonomik iyimserliğinin güçlendiği sinyalini verebilir. Bu yükseliş, euroda olumlu fiyatlamaya yol açabilir. Ayrıca, Mayıs ayına ilişkin aylık perakende satışlarda %0,8 gerileme bekleniyor. Tüketici harcamalarındaki bu zayıflık, iç talebin yavaşladığını ve enerji ile gıda gibi yüksek fiyatlı ürünlerdeki baskının sürdüğünü gösterebilir. Mayıs ayına ilişkin perakende satışlarda, yıllık bazda %1,2 artış öngörülüyor. Haftanın diğer önemli başlığı olan Eurogroup Toplantısı olacak. Toplantıda, Euro Bölgesi’nin önümüzdeki dönem ekonomi politikalarını şekillendirecek önemli başlıkların ele alınması bekleniyor. Gündemin merkezinde, sermaye piyasaları birliğinin tamamlanması, bankacılık birliğinin ilerletilmesi, dijital euro projesindeki gelişmeler ve ortak savunma harcamalarının finansmanı gibi konular yer alıyor. Ayrıca, yeni başkanlık seçimi çerçevesinde, bu alanlarda izlenecek stratejilerin ve entegrasyon düzeyinin nasıl belirleneceği konusunda görüş alışverişinde bulunulacağı öngörülüyor.

Almanya’da bu hafta açıklanacak veriler, ülkenin ekonomik görünümüne dair önemli sinyaller sunacak. Özellikle enflasyon ve dış ticaret dengesine ilişkin gelişmeler yakından takip edilecek. Haziran ayı TÜFE verisinin aylık bazda %0, yıllık bazda ise %2 seviyesinde gelmesi öngörülüyor. Bu seviyeler, ECB’nin %2’lik hedefiyle uyumlu bir görünüm sergilese de, fiyat baskılarının hâlâ sınırlı kaldığını gösterebilir. Mayıs ayı dış ticaret dengesinin ise 18,1 milyar euro fazla vermesi bekleniyor; bu durum Almanya’nın dış talepteki göreli gücünü koruduğuna işaret edecektir. Diğer yandan, Mayıs ayı sanayi üretiminin aylık bazda değişim göstermeyerek %0’da sabit kalacağı tahmin edilmekte. Bu görünüm, üretim tarafındaki durgunluğun sürdüğünü ve büyüme açısından sınırlı bir katkı sağlandığını ortaya koyabilir.

İngiltere’de bu haftanın veri gündemi açıklanacak GSYH ve Ticaret dengesi verileri özellikle ekonomik faaliyet ve dış ticaret performansına dair önemli ipuçları sunacak. Nisan ayında aylık bazda %0,3 daralma gösteren GSYH verisinin ardından açıklanacak Mayıs ayı GSYH’si, büyüme dinamiklerinin yeniden ivme kazanıp kazanmadığını gösterecek. Yıllık bazda Nisan’daki %0,9’luk artış ise ılımlı ama kırılgan bir toparlanmaya işaret etmişti. Sanayi üretimi tarafında ise, Nisan ayında aylık %0,6 ve yıllık %0,3’lük düşüş kaydedilmişti. Mayıs ayı verisi, üretim tarafındaki zayıflığın devam edip etmediğini ortaya koyacak. Zayıf küresel talep ve yüksek faiz ortamı, imalat sektörü üzerinde baskı oluşturmaya devam ediyor olabilir. Öte yandan, Nisan ayında 7,03 milyar sterlin açık veren ticaret dengesi verisi de yakından izlenecek. Dış ticaret açığında kalıcı iyileşme sağlanamaması, büyüme üzerindeki dış kaynak baskılarını sürdürüyor.

Çin’de bu hafta açıklanacak verilerin odak noktasında haziran ayı TÜFE ve ÜFE verileri yer alıyor. Çin’de Tüketici Fiyat Endeksi’nin yıllık bazda %0 seviyesinde sabit kalması beklenirken, ülkede zayıf iç talep ve süregelen deflasyonist baskıların sürdüğüne işaret ediyor. Üretici Fiyat Endeksi’nin yıllık bazda %3,2 düşmesi öngörülürken, bu da sanayi üretiminde zayıflığın ve fiyatlama gücündeki daralmanın devam ettiğini gösteriyor.

Yurt içinde bu haftanın veri gündeminde özellikle Ödemeler Dengesi İstatistikleri ve Sanayi Üretimi öne çıkıyor. Nisan ayında cari işlemler hesabı 7.864 milyon ABD doları açık kaydetmiştir. Altın ve enerji hariç cari işlemler hesabı ise 1.938 milyon ABD doları açık vermiştir. Ödemeler dengesi tanımlı dış ticaret açığı 9.891 milyon ABD doları olarak gerçekleşmiştir. Cari açıkta yeniden artış görülmesi, enerji ithalatı ve döviz dengesizliklerinin ekonomi üzerinde baskı yarattığını gösteriyor.

Sanayi üretimi yıllık %3,3 arttı. Sanayinin alt sektörleri (2021=100 referans yıllı) incelendiğinde, 2025 yılı Nisan ayında madencilik ve taş ocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %1,3 arttı, imalat sanayi sektörü endeksi %3,0 arttı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %8,8 arttı. Yıllık artış, sanayi sektörünün geçen yıla göre toparlanma çabasında olduğunu gösteriyor

Sanayi üretimi aylık %3,1 azaldı. Sanayinin alt sektörleri incelendiğinde, 2025 yılı Nisan ayında madencilik ve taş ocakçılığı sektörü endeksi bir önceki aya göre %2,5 azaldı, imalat sanayi sektörü endeksi %3,4 azaldı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %0,2 arttı. Aylık bazdaki daralma, sanayide kısa vadeli üretim ivmesinin zayıfladığını ve talepte geçici bir yavaşlama yaşandığını gösteriyor.

Hazine nakit dengesi, mayıs ayında 247 milyar 125 milyon TL fazla verdi. Nakit dengesi nisan ayında 183,6 milyar TL açık vermişti. Bütçedeki bu ani iyileşme, vergi gelirlerindeki artış ya da tek seferlik gelir kalemlerinin etkisiyle kamu maliyesinde geçici bir rahatlama olduğunu işaret ediyor.

Ticaret satış hacmi (2021=100) 2025 yılı Nisan ayında bir önceki yılın aynı ayına göre %9,6 arttı. Aynı ayda motorlu kara taşıtlarının ve motosikletlerin toptan ve perakende ticareti ile onarımı için satış hacmi %13,8 arttı, toptan ticaret satış hacmi %8,0 arttı, perakende ticaret satış hacmi ise %11,5 arttı. Satış hacmindeki bu güçlü artış, hem iç talebin canlı kalmaya devam ettiğini hem de otomotiv gibi sektörlerde tüketici ilgisinin sürdüğünü gösteriyor.

Sanayi, inşaat, ticaret ve hizmet sektörleri toplamında ciro endeksi (2021=100), 2025 yılı Nisan ayında yıllık %32,7 arttı. Toplam cironun alt detaylarına bakıldığında; 2025 yılı Nisan ayında yıllık sanayi sektörü ciro endeksi %22,7 arttı, inşaat ciro endeksi %41,0 arttı, ticaret ciro endeksi %34,6 arttı, hizmet ciro endeksi %42,1 arttı. Sektörler genelinde kaydedilen bu güçlü artış, fiyat etkilerinin yanı sıra faaliyetlerde de bir canlanma olduğuna işaret ediyor.

Türkiye’de perakende satışlar Nisan 2025’te bir önceki aya göre yukarı yönlü revize edilen %9,6 artışın ardından yıllık bazda %11,5 arttı. Mevsimsel olarak düzeltilmiş aylık bazda, perakende satışlar %2,8 artarak önceki aydaki %1,5’lik düşüşten toparlandı. Hem yıllık hem aylık bazda görülen artış, iç tüketimin toparlanma sürecinde olduğunu ve hanehalkı harcamalarının ekonomik büyümeye destek verdiğini gösteriyor.

TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 23 Haziran- 27 Haziran 2025 tarihlerinde hisse senetlerinde 247,66mn USD net alış gerçekleştirdi. Böylece yurtdışı yerleşikler geçtiğimiz haftaki satışın ardından tekrar alış tarafında yer aldı. 23 Haziran- 27 Haziran haftasında DİBS (kesin alım) tarafında 305,11mn USD alış gerçekleşirken, ÖST tarafında 110,48mn USD alış kaydedildi. Böylelikle toplam portföyde, yurt dışı yerleşikler 23 Haziran- 27 Haziran haftasında 663,25mn USD tutarında net alış gerçekleştirmiş oldu. Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 834,11mn USD tutarında alış yaptılar. Yabancılar 2024 yılında hisse senetlerinde 2696,10mn USD net satış, 2023 yılında ise 1389mn USD net alış gerçekleştirmişlerdi. 2025 yılında DİBS tarafında 3180,37mn USD satış, ÖST tarafında 487,07mn USD net alım gerçekleştirildi. 2025 yılbaşından bu yana yurt dışı yerleşikler tarafından toplam portföyde ise 1859,19mn USD satış kaydedilmiş oldu. 2024 yılında yurt dışı yerleşikler toplam portföyde 13724,71mn USD net alış gerçekleştirmişti.

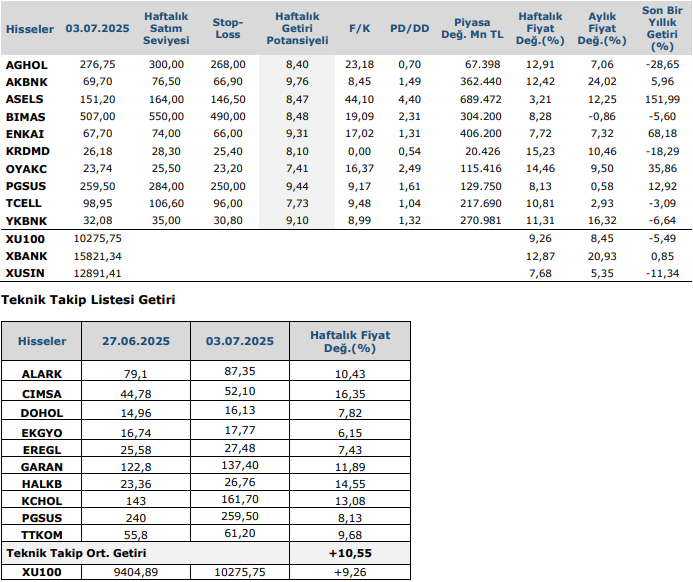

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten