Haftalık Strateji

Yeni haftada ABD’de Fed kararı, Yurt içinde enflasyon verileri öne çıkıyor…

ABD’de beklentilerin üzerinde gelen şirket karları ve tarifeler konusunda ılımlı gelişmelerin etkisi ile geçtiğimiz hafta pozitif kapatıldı. Piyasaları etkisi altına alan tarife konusunda geçtiğimiz haftaki gelişmeler geçici rahatlama sağladı. Çin ve ABD tarafından müzakerelerin devam ettiğine dair açıklamalar bir anlaşma olabileceğinin sinyallerini verdi. ABD ve Ukrayna arasında “ekonomik ortaklık” sözleşmesinin imzalanması da piyasalara destek veren bir diğer gelişme oldu. Geçtiğimiz hafta ABD’de 1Ç25’e dair önemli bilançolar açıklandı. Genel olarak beklentilerin üzerinde kar elde edilen bilançolarda Microsoft ve Meta’da hisselerinde alıcılı seyre destek verirken, Apple’ın CEO’su Tim Cook’un tarifelerin maliyetlerini 900mn USD artıracağını belirtmesi bir miktar baskı yarattı. Son olarak kritik makroekonomik verileri izlediğimiz haftada PCE verileri beklentilere paralel gerçekleşirken, ABD ekonomisi ilk tahminlere göre çeyreklik %0,3 küçüldü. Fakat haftanın son gününde açıklanan tarım dışı istihdam verisinin işaret ettiği sıkı işgücü piyasası fiyatlanan olumlu gelişme oldu. Euro Bölgesi’nde de geçtiğimiz hafta makroekonomik veriler takip edildi. Bölgede çeyreklik büyüme beklentilerin üzerinde açıklanırken, TÜFE’de yıllık bazda %2,2 ile yatay bir seyir takip edildi. Bölgede yaşanan geniş çaplı elektrik kesintisi takip edilirken, Rusya-Ukrayna savaşının olumlu gelişmeleri de piyasalara yön vermeye devam etti. Yurt içinde geçtiğimiz haftanın odağı 1Ç25 bilançolarıydı. Şu ana kadar gelen bilançolar çoğunlukla beklentilerin altında net karlara işaret ediyor. Endeksin yönünde belirleyici olan banka bilançolarında beklentiler aşılsa bile faiz indirimindeki gecikmeden dolayı 2025 yılı beklentilerinin revize edilmesi hisse fiyatlarına olumsuz yansıdı.

Geçtiğimiz hafta çoğunlukla 100 seviyesinin altında seyreden dolar endeksi (DXY) haftayı 100 seviyesinin hafif üzerinde %0,49 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,31 seviyesinde tamamladı. Geçtiğimiz hafta da tariflere ilişkin gelişmeler ve olumlu bilançoların etkisi ile ABD borsalarında yön pozitif seyretti. Haftalık bazda S&P 500 %2,92, Nasdaq %3,42, Dow Jones %3,0 değer kazandı. Tarifelerdeki olumlu gelişmelerin ardından tarihi zirvelerinden geri çekilen Ons altın geçtiğimiz haftayı %2,34 değer kaybıyla 3241 dolardan tamamladı. Brent petrol fiyatları ise geçtiğimiz haftayı %6,92 değer kaybı ile 61,31 dolardan tamamladı.

Bu hafta küresel piyasalarda ABD’de Fed’in faiz oranı kararı, Euro Bölgesi’nde ÜFE ve perakende satışlar, Almanya’da sanayi üretimi ve ticaret dengesi, İngiltere’de BoE faiz oranı kararı, Çin’de ticaret dengesi, Japonya’da hane halkı harcamaları, yurt içinde enflasyon verileri ve sanayi üretimi takip edilecek. Ayrıca tüm bölgelerden bu hafta bileşik ve hizmet PMI Nisan ayı final verileri açıklanacak. Yurt içinde ise 2025 yılı ilk çeyrek finansalları bu hafta ENJSA, ASUZU, CCOLA, ISCTR, AEFES, AKSA, BRSAN, MGROS, SAHOL, TTKOM, ALBRK, BIMAS, DOHOL, PGSUS, ENKAI, KONTR, TCELL ve KONTR ile devam ediyor olacak. 12 Mayıs, Konsolide finansalların açıklanması için son gün.

ABD’de bu hafta Fed’in faiz oranı kararı gündemin ana maddesi. Fed’den bu toplantıda faiz oranlarını sabit bırakması bekleniyor. Son istihdam verilerinin ardından da ilk indirimin Temmuz ayında yapılacağı vadeli piyasalarda fiyatlanıyor. Fed başkanı Powell’ın FOMC toplantısının ardından yapacağı açıklamalar da piyasalarda fiyatlamaları etkileyebilir. Bunun yanında bu hafta açıklanacak bileşik PMI’ın öncül verilere göre 51,2’ye, hizmet PMI’ın ise 51,4’e gerilemesi bekleniyor. ISM hizmet PMI’da ise beklenti yatay seyrederek 50,6 olması beklenmektedir. Mart ayı ticaret dengesinde 124,7mlr USD açık verileceği öngörülüyor. Euro Bölgesi’nde bu hafta ÜFE verileri, perakende satışlar, final bileşik ve hizmet PMI ve Sentix yatırımcı güveni takip edilecek. ÜFE’nin Mart ayında aylık %1,4 azalış göstermesi bekleniyor. Sentix yatırımcı güveninin -14,9 puana yükselmesi beklenmekte. Öncül verilere göre bileşik PMI beklentisi 50,1, hizmet PMI beklentisi ise 49,7 puanda bulunuyor. Son olarak perakende satışlarda Mart’ta aylık %0,1 azalış öngörülmektedir. Almanya’da final bileşik ve hizmet PMI verilerinin yanında fabrika siparişleri, sanayi üretimi ve ticaret dengesi takip edilecek. Bileşik PMI öncül verilere göre 49,7, hizmet PMI ise 48,8 puana gerileyecek. Fabrika siparişlerinin Mart ayında %1,1 artış göstermesi bekleniyor. Sanayi üretiminde aylık %0,9 artış beklenirken, ticaret dengesinde 18,8mlr Euro fazla vermesi bekleniyor. İngiltere’de Merkez Bankası BoE’nin faiz oranı kararı yakından takip edilecek. BoE’nin bu ayki kararında 25 baz puan indirime gitmesi beklenmektedir. Kararın ardından başkan Bailey’nin yapacağı açıklamalar kritik olacaktır.

Yurt içinde haftanın ana maddesi enflasyon verileri olacak. Ek olarak sanayi üretimi, TÜFE bazlı reel efektif döviz kuru, aylık fiyat gelişmeleri raporu, finansal araçların reel getiri oranları ve hazine nakit gerçekleşmeleri takip edilecek. Foreks anketine göre Nisan ayında TÜFE’nin aylık %3,19 artarak yıllık bazda %38,03’e gerilemesi bekleniyor. Mart ayında TÜFE aylık %2,46 artışla %38,10’a gerilemişti. Ankete göre Çekirdek TÜFE’de beklenti aylık %3,20, yıllık %37,0 artış olacağı yönünde. ÜFE, Mart ayında aylık %1,88, yıllık %23,50 artmıştı. Verilerin ardından TCMB’nin aylık fiyat gelişmeleri raporu ve mevsimsel etkilerden arındırılmış TÜFE verileri de izleniyor olacak. Tüketici Fiyat Endeksi (TÜFE) bazlı Reel Efektif Döviz Kuru (REK) endeksi, Mart ayında bir önceki aya göre 1,62 puan azalarak 73,48 olarak gerçekleşti. Mart’ta Aylık en yüksek reel getiri, yurt içi üretici fiyat endeksi (Yİ-ÜFE) ile indirgendiğinde %4,42, tüketici fiyat endeksi (TÜFE) ile indirgendiğinde ise %3,83 oranlarıyla Euro’da gerçekleşti. Yİ-ÜFE ile indirgendiğinde; yatırım araçlarından külçe altın %2,90, BIST 100 endeksi %1,66, mevduat faizi (brüt) %1,27 ve Amerikan Doları %0,64 oranlarında yatırımcısına reel getiri sağlarken; Devlet İç Borçlanma Senetleri (DİBS) %1,90 oranında yatırımcısına kaybettirdi. TÜFE ile indirgendiğinde; yatırım araçlarından külçe altın %2,31, BIST 100 endeksi %1,08, mevduat faizi (brüt) %0,69 ve Amerikan Doları %0,07 oranlarında yatırımcısına reel getiri sağlarken; DİBS %2,46 oranında yatırımcısına kaybettirdi.

TÜİK verilerine göre sanayi üretimi aylık %1,6, yıllık %1,9 azaldı. Sanayinin alt sektörleri incelendiğinde, 2025 yılı Şubat ayında madencilik ve taş ocakçılığı sektörü endeksi bir önceki yılın aynı ayına göre %5,8 azaldı, imalat sanayi sektörü endeksi %2,5 azaldı ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %8,5 arttı.

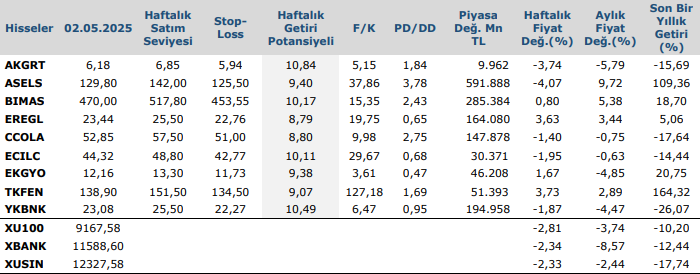

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten