Haftalık Strateji

Yurtiçinde enflasyon verileri odakta olacak…

ABD’de geçtiğimiz hafta ABD ile AB arasında imzalanan ticaret anlaşmasıyla çoğu Avrupa malına uygulanan tarife %30’dan %15’e indirilirken, Çin’le yürütülen görüşmelerin Ağustos ortasındaki tarife süresinin üç ay uzatılması yönünde ilerlediği bildirildi. Öte yandan Trump, Hindistan, Kanada, Tayvan ve Güney Afrika için yeni tarifeleri yürürlüğe koyarken, Meksika’ya 90 günlük süre tanındı. Çarşamba günü Fed faiz oranlarını sabit tuttu, ancak iki üyenin 25 baz puanlık faiz indirimi talebi karara muhalefet etmesi dikkat çekti. Başkan Powell, Eylül için karar alınmadığını belirtirken, Trump güçlü gelen büyüme (%3) ve istihdam verileri sonrası Fed’e faiz indirimi çağrısını yineledi. Temmuz ayı Conference Board (CB) Tüketici Güveni verisi 97,2 ile hem 95,2 olan önceki seviyeyi hem de 95,9’luk beklentiyi aşarak tüketici iyimserliğinde belirgin bir artışı işaret etti. Öte yandan, Haziran ayı JOLTS verisine göre açık iş pozisyonları 7,77 milyondan 7,44 milyona gerileyerek 7,5 milyonluk beklentinin altına indi; bu durum, şirketlerin artan belirsizlik nedeniyle işe alım konusunda daha temkinli davrandığını gösteriyor. Temmuz ayında özel sektör istihdamı ADP verisine göre 104.000 kişi artarken, yıllık maaş artışı %4,4 seviyesinde gerçekleşti. Ekonominin ikinci çeyrekte %3 oranında büyümesi ise ilk çeyrekteki %0,5’lik daralmanın ardından güçlü bir toparlanmaya işaret etti ve beklentilerin üzerinde geldi. Son olarak, haftalık işsizlik başvuruları 1.000 kişi artarak 218.000’e çıktı; bu hafif artışa rağmen iş gücü piyasasının dirençli kaldığı yorumları öne çıkıyor.

ABD’de bu hafta piyasalarda ana odak uluslararası ticaret dengesi ve iç talebin gücüne dair verilerde olacak. Salı günü açıklanacak dış ticaret dengesi verileri, Trump yönetiminin uygulamaya koyduğu gümrük tarifelerinin ithalat ve ihracat üzerindeki etkilerine ışık tutacak. Özellikle üretim sektörüne yönelik siparişlerdeki gelişmeler, bu tarifelerin yerli imalatı destekleyip desteklemediğini ortaya koyabilir. Hafta boyunca ayrıca tüketici kredisi verileri de yakından takip edilecek; bu veriler, Amerikalı tüketicilerin harcama eğilimleri ve borçlanma davranışlarına dair önemli ipuçları sunacak. Geçtiğimiz hafta gelen zayıf istihdam verilerinin ardından, Perşembe günü açıklanacak haftalık işsizlik başvuruları da yatırımcılar için kritik olacak. Öte yandan, ikinci çeyreğe ilişkin verimlilik raporu, yapay zekânın iş gücü üzerindeki potansiyel etkileri bağlamında ilgiyle izlenecek. Fed’in faizleri sabit tutmasının ardından, Para Politikası Kurulu (FOMC) üyelerinin kamuoyuna yapacağı açıklamalar önemli bir yön belirleyici olabilir. Özellikle San Francisco Fed Başkanı Mary Daly, Atlanta Fed Başkanı Raphael Bostic ve St. Louis Fed Başkanı Alberto Musalem’in söylemleri, Eylül ayında olası bir faiz indirimi beklentisini şekillendirebilir. Temmuz ayında güçlü bir performans sergileyen endekslerin, yeni haftaya jeopolitik ve ekonomik belirsizliklerle temkinli başlaması muhtemel görünüyor.

Euro Bölgesi’nde geçtiğimiz hafta piyasalar ABD ile imzalanan yeni ticaret anlaşmasının etkisiyle pozitif bir başlangıç yaptı. Anlaşma kapsamında Avrupa mallarına uygulanan tarifelerin %30’dan %15’e düşürülmesi, özellikle otomotiv, havacılık ve ilaç sektörlerinde olumlu karşılandı. Airbus, Safran, Roche ve Novo Nordisk gibi şirketlerin hisselerinde artış yaşanırken, çelik, alüminyum ve alkollü içki üreticileri gibi bazı sektörler ya anlaşma dışında kaldı ya da yüksek tarife uygulamasıyla karşı karşıya kaldı. Haftanın ilerleyen günlerinde bilanço sezonunun zayıf gelen açıklamaları ve ABD’deki Fed toplantısına yönelik belirsizlikler satış baskısını artırdı. Sanofi, Ferrari ve Schneider Electric gibi büyük şirketlerin beklentilerin altında kalan sonuçları sonrası Euro Stoxx 50 endeksi Perşembe günü %1,6 gerileyerek son bir haftanın en düşük seviyesine indi. Ferrari, %11,7’lik sert düşüşüyle otomotiv endeksinde domino etkisi yarattı. ABD’nin %15 oranında uygulamaya koyduğu yeni tarifelerin etkisi, özellikle içecek ve tüketim malları hisselerinde hissedilir şekilde görüldü. Euro Bölgesi’nde 2025 yılının ikinci çeyreğine ilişkin öncü GSYH verisi, ekonominin yıllık bazda %1,4 büyüdüğünü ortaya koydu. Bu oran, bir önceki çeyreğe kıyasla hafif gerileme gösterse de piyasa beklentisi olan %1,2’nin üzerinde gerçekleşerek ekonomik dayanıklılığa işaret etti. Temmuz ayında tüketici güven endeksi 0,6 puan artarak -14,7 seviyesine yükseldi ve son dört ayın en yüksek düzeyine ulaştı. Hanehalkı finansman beklentilerindeki iyileşme ve büyük harcamalara yönelik artan eğilim bu yükselişte etkili olurken, genel ekonomik görünüme ilişkin beklentilerde bozulma gözlendi. Sanayi güven endeksi ise Temmuz’da -10,4 seviyesine çıkarak hem bir önceki aya göre hem de piyasa beklentilerine göre daha olumlu bir tablo sundu.

Euro Bölgesi’nde bu hafta açıklanacak veriler yatırımcıların ekonomik görünüme dair algılarını şekillendirecek önemli sinyaller sunacak. Pazartesi günü yayımlanacak Sentix Yatırımcı Güveni verisi, Euro Bölgesi’nde piyasa katılımcılarının gelecek altı aya ilişkin beklentilerini yansıtacak. Endeksin son aylarda toparlanma sinyalleri vermesi, iyileşmenin sürdüğünü teyit edebilir. Haftanın devamında açıklanacak S&P Global Bileşik PMI ve Hizmet PMI verileri, bölge genelinde ekonomik aktivitenin özellikle hizmet sektörü öncülüğünde nasıl bir ivme izlediğine dair fikir verecek. PMI verilerinin 50 eşik değerinin üzerinde kalması, genişlemeye işaret ederek piyasalar tarafından olumlu karşılanabilir. Ayrıca, Üretici Fiyat Endeksi, maliyet enflasyonuna dair güncel sinyaller verecek ve bu da Avrupa Merkez Bankası’nın para politikası duruşu açısından önemli olacak. Yüksek ÜFE verileri, nihai tüketici fiyatlarını yukarı çekebileceği için enflasyon endişelerini artırabilir. Haftayı kapatırken açıklanacak perakende satışlar ise iç talebin gücü hakkında doğrudan bir gösterge sunacak. Tüm bu veriler, Avrupa piyasalarında kısa vadeli yön arayışında belirleyici olacak.

Geçtiğimiz hafta dolar endeksi (DXY) haftayı 99,14 seviyesinde %1,53 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,22 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık seyretti. Haftalık bazda S&P 500 %1,6, Nasdaq %2,2, Dow Jones Industrial %1,2 değer kaybetti. Ons altın geçtiğimiz haftayı %1,01 değer kazancıyla 3363 dolardan tamamladı. Brent petrol de haftayı %2,49 değer kazancıyla 67,96 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de New York Fed Tüketici Enflasyon Beklentisi ve PMI, Euro Bölgesi’nde Sentix Yatırımcı Güveni ve PMI, Almanya’da Sanayi Üretimi ve PMI, İngiltere’de BoE Faiz Oranı Kararı ve PMI, Japonya’da Cari Hesap, Çin’de Ticaret Dengesi, yurt içinde ise TÜFE ve ÜFE öne çıkıyor.

ABD’de bu hafta öne çıkan veriler arasında özellikle ISM Hizmet PMI ve Ticaret Dengesi dikkatle izleniyor. Hizmet sektöründeki genişleme eğiliminin ne ölçüde sürdüğü, aynı zamanda dış ticaretteki dengenin büyüme üzerindeki etkileri açısından önemli sinyaller verebilir.Haziran ayında fabrika siparişlerinin aylık bazda %8,2 oranında artmasının ardından, Temmuz’da bu verinin %4,9 oranında düşmesi bekleniyor. Bu sert düşüş, özellikle savunma dışı sermaye malları ve ulaştırma ekipmanları gibi kalemlerde yavaşlayan sipariş girişlerine işaret edebilir ve özel sektör yatırım harcamalarında ivme kaybını ortaya koyabilir. Ticaret dengesi tarafında ise Haziran verisi için beklenti 67,6 milyar dolarlık dış ticaret açığı yönünde. Mayıs ayında açıklanan açık 71,5 milyar dolar seviyesindeydi. Beklentilerin gerçekleşmesi durumunda, ithalatın ihracata kıyasla daha az büyüdüğü veya ihracatta toparlanma sinyalleri alındığı yorumlanabilir, bu da ikinci çeyrek büyüme verilerine pozitif katkı sağlayabilir. S&P Global Bileşik PMI verisinin Temmuz ayında önceki aya paralel şekilde 54,6 seviyesinde gelmesi öngörülüyor. Bu seviye, hem imalat hem hizmet sektörlerinde ekonomik aktivitenin canlı seyrettiğini ve genişleme bölgesinde kalındığını teyit ediyor. Hizmet sektörüne özel olarak açıklanacak S&P Global Hizmet PMI verisinin de Temmuz’da 55,2 seviyesinde sabit kalması bekleniyor. Bu güçlü seviye, hizmet sektöründe talebin dirençli kaldığını ve tüketici harcamalarının canlılığını koruduğunu gösteriyor. ISM tarafından yayımlanacak Hizmet PMI verisi ise Temmuz ayında 50,8’den 51,5’e yükselmesi bekleniyor. Bu artış, hizmet sektörünün yeniden ivme kazandığına ve büyüme sinyallerinin güçlendiğine işaret edebilir; özellikle yeni siparişler ve istihdam alt kalemleri burada kritik olacak. Haftalık işsizlik başvuruları verisinin 218 bin düzeyinden 220 bine yükselmesi bekleniyor. Bu sınırlı artış, iş gücü piyasasında ciddi bir bozulma olmadığını, ancak bazı bölgelerde işe alımların hız kestiğini gösterebilir. Mevsimsel etkilerin dışında bir eğilim görülmesi hâlinde bu, Fed’in istihdam piyasasına dair değerlendirmeleri üzerinde etkili olabilir.

Euro Bölgesi’nde bu hafta açıklanacak ekonomik veriler, özellikle hizmet sektöründeki toparlanma sinyalleri ve perakende satışların seyri açısından yakından izlenecek. Sentix Yatırımcı Güveni ve S&P Global PMI verileri, bölge ekonomisinin genel görünümüne dair önemli ipuçları sunarken; ÜFE ve perakende satışlar enflasyon eğilimleri ile iç talep dinamiklerine ışık tutacak. Sentix Yatırımcı Güveni endeksinin Temmuz ayında 4,5’ten 6,2 seviyesine yükselmesi bekleniyor. Bu artış, yatırımcıların Euro Bölgesi’ne dair ekonomik beklentilerinin kademeli şekilde iyileştiğine işaret ediyor olabilir.

İngiltere cephesinde bu hafta açıklanacak veriler arasında Bank of England (BoE) faiz kararı öne çıkarken, Temmuz ayı PMI verileri de ekonomik aktivitenin seyrine ilişkin önemli sinyaller verecek. Bileşik PMI verisinin Temmuz ayında 52,0 seviyesinden 51,0’a gerilemesi bekleniyor. Bu düşüş, özel sektör genelinde büyüme hızının yavaşladığına işaret ediyor. Endeksin hâlâ 50 eşik değerinin üzerinde olması, aktivitenin genişleme bölgesinde kaldığını gösterse de ivme kaybı dikkat çekiyor. Hizmet PMI verisinin de 52,8’den 51,2’ye gerilemesi tahmin ediliyor. Bu durum, İngiltere ekonomisinin ana itici gücü olan hizmet sektöründe talep tarafında zayıflama olduğuna işaret edebilir. Özellikle tüketici harcamaları ve iş dünyası yatırımlarındaki temkinli duruş bu düşüşün arkasında olabilir.

Yurt içinde bu hafta enflasyon verileri ekonomi gündeminin merkezinde yer alıyor. Özellikle Temmuz ayına ilişkin açıklanacak Tüketici Fiyat Endeksi (TÜFE) ve Üretici Fiyat Endeksi (ÜFE) rakamları, hem fiyatlar genel düzeyindeki eğilimleri hem de Merkez Bankası’nın para politikasına yönelik beklentileri şekillendirmesi açısından yakından takip edilecek. Aylık ve yıllık bazda açıklanacak bu veriler, iç talep koşulları, maliyet baskıları ve kur geçişkenliği gibi dinamiklerin fiyatlar üzerindeki etkisine dair önemli sinyaller sunacak. TÜFE’deki (2003=100) değişim 2025 yılı Haziran ayında bir önceki aya göre %1,37 artış, bir önceki yılın Aralık ayına göre %16,67 artış, bir önceki yılın aynı ayına göre %35,05 artış ve on iki aylık ortalamalara göre %43,23 artış olarak gerçekleşti. Yİ-ÜFE (2003=100) 2025 yılı Haziran ayında bir önceki aya göre %2,46 artış, bir önceki yılın Aralık ayına göre %15,71 artış, bir önceki yılın aynı ayına göre %24,45 artış ve on iki aylık ortalamalara göre %28,34 artış gösterdi.

TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 21 Temmuz- 25 Temmuz 2025 tarihlerinde hisse senetlerinde 205,18mn USD net alış gerçekleştirdi. Böylece yurtdışı yerleşikler son beş haftada toplam 1,075 milyar alış gerçekleştirdi.

21 Temmuz- 25 Temmuz haftasında DİBS (kesin alım) tarafında 270,96mn USD alış gerçekleşirken, ÖST tarafında 1,42mn USD alış kaydedildi. Böylelikle toplam portföyde, yurt dışı yerleşikler 21 Temmuz- 25 Temmuz haftasında 477,56mn USD tutarında net alış gerçekleştirmiş oldu. Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 1661,88mn USD tutarında alış yaptılar. Yabancılar 2024 yılında hisse senetlerinde 2696,10mn USD net satış, 2023 yılında ise 1389mn USD net alış gerçekleştirmişlerdi. 2025 yılında DİBS tarafında 989,44mn USD satış, ÖST tarafında 501,83mn USD net alım gerçekleştirildi. 2025 yılbaşından bu yana yurt dışı yerleşikler tarafından toplam portföyde ise 1174,27mn USD alış kaydedilmiş oldu. 2024 yılında yurt dışı yerleşikler toplam portföyde 13724,71mn USD net alış gerçekleştirmişti.

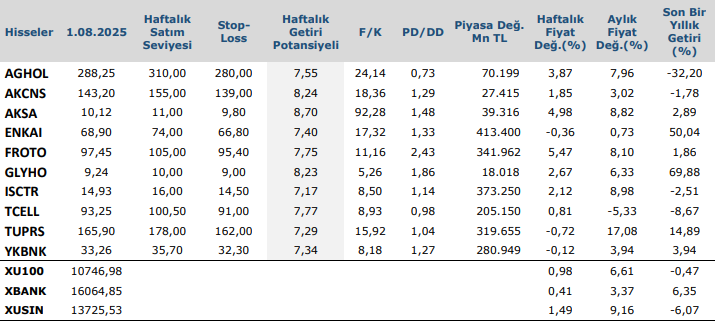

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten