Haftalık Strateji

Bu hafta ABD’de Tarım Dışı İstihdam, Türkiye’de TÜFE verileri takip edilecek…

ABD’de geçtiğimiz hafta piyasalar jeopolitik tansiyonun düşmesi, enerji fiyatlarındaki gerileme ve merkez bankalarının daha yumuşak bir para politikası duruşuna yaklaşabileceği beklentileriyle yukarı yönlü bir seyir izledi. Hafta başında ABD’nin İran’a yönelik saldırılarının ardından İran’ın sınırlı misillemeleri, çatışmanın kontrol altında kalabileceği algısını güçlendirdi. Bu durum, petrol fiyatlarının yaklaşık %13 oranında gerilemesine yol açarken, enerji maliyetlerinin düşmesiyle enflasyonist baskıların zayıflayabileceği beklentisi oluştu. Hafta boyunca Fed Başkanı Powell’ın Kongre’deki sunumu dikkatle takip edildi. Powell her ne kadar faiz indirimi konusunda aceleci bir tutumdan uzak dursa da, ekonomik aktivitede yavaşlama ve enflasyonun hedefe yaklaşması halinde adım atabileceklerini belirtti. Aynı dönemde bazı Fed yetkilileri, Temmuz ayında indirimi destekleyebileceklerini ifade ederek, piyasada Eylül ayı için faiz indirimi ihtimalini daha da güçlendirdi. Dayanıklı mal siparişleri ve işsizlik başvuruları gibi veriler ekonomik aktivitenin henüz soğumadığını gösterirken, aşağı yönlü revize edilen GSYİH verisi büyümenin hız kestiğine işaret etti. Tüketici güvenindeki zayıflama ve istihdam piyasasına yönelik beklentilerin bozulması da gevşeme politikasına dair beklentileri destekledi. Teknoloji hisseleri, özellikle yapay zekâ temalı şirketler, yükselişin öncüsü olurken; Alphabet, Nvidia ve Micron gibi şirketlerin güçlü bilançoları piyasayı yukarı taşıdı. Sonuç olarak, jeopolitik risklerin azaldığı, enerji fiyatlarının gerilediği ve merkez bankalarının daha destekleyici bir tutum benimsediği bir ortamda, ABD hisse senetleri yeni zirveleri test etmeye devam etti. Bu hafta ABD’de piyasaların ana odağı, cuma günü açıklanacak olan Tarım Dışı İstihdam ve İşsizlik Oranı verilerinde olacak. Mayıs ayında beklentilerin üzerinde gelen istihdam artışı sonrası, haziran için tahminler 139 bin kişilik sınırlı bir artışa işaret ediyor. İşsizlik oranının ise %4,2 seviyesinde sabit kalması bekleniyor. Bu veriler, güçlü istihdamın Fed’in faiz indirimlerini ertelemesine neden olup olmayacağına dair ipuçları verecek. Öte yandan, ADP özel sektör istihdam raporu ve JOLTS açık iş pozisyonları da iş gücü talebindeki yön değişimini daha detaylı ortaya koyacak. Hafta boyunca takip edilecek diğer veriler arasında ISM İmalat Endeksi, haftalık işsizlik başvuruları, ve dış ticaret dengesi yer alıyor. Özellikle imalat ve ihracat tarafında gelecek zayıf sinyaller, şirketlerin yeni işe alım konusunda frene bastığını teyit edebilir. Ayrıca 9 Temmuz’da sona erecek olan tarifelerle ilgili görüşmelerin seyri de önemli. Trump’ın geri adım atmaması durumunda dış ticaret beklentileri ve enflasyon projeksiyonları yeniden şekillenebilir.

Euro Bölgesi’nde geçtiğimiz hafta açıklanan ekonomik veriler ve jeopolitik gelişmeler piyasalar üzerinde karışık etkiler yarattı. PMI verileri bölgedeki büyümenin oldukça sınırlı ve dengesiz olduğunu ortaya koyarken, Almanya’nın kısmi toparlanma sinyallerine rağmen imalat ve ihracat siparişlerindeki zayıflık ECB’nin temkinli kalmasına neden oldu. ABD-AB ticaret müzakerelerinde yaklaşan 9 Temmuz tarifesi, özellikle otomotiv ve tarım sektörlerinde belirsizliği artırarak euro üzerinde baskı oluşturdu. Almanya’da tüketici güveninin beklentilerin altında kalması, harcama eğilimindeki zayıflığın sürdüğüne işaret etti. Öte yandan, NATO’nun savunma harcamalarını artırma planı ve Almanya’nın borçlanma hedefini yükseltmesi, bölgedeki kamu maliyesi üzerindeki baskıyı artırabilecek gelişmeler arasında yer aldı. Bu hafta Euro Bölgesi’nde gözler enflasyon ve işsizlik verilerinde olacak. Haziran ayına ilişkin öncü TÜFE ve çekirdek TÜFE rakamları, ECB’nin dezenflasyon sürecine dair değerlendirmeleri açısından kritik önem taşıyor. Ayrıca açıklanacak işsizlik oranı, talep koşullarındaki değişimi ve istihdam piyasasının gücünü yansıtacak. ÜFE verileri üretici fiyatlarındaki eğilimi ortaya koyarken, PMI endeksleri büyüme görünümüne dair sinyaller verecek. Bu veri takvimi, Temmuz’daki ECB toplantısı öncesi politika beklentilerini şekillendirebilir.

Geçtiğimiz hafta baskılanan dolar endeksi (DXY) haftayı 97,40 seviyesinde %1,32 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,28 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif seyretti. Haftalık bazda S&P 500 %3,50, Nasdaq %4,20, Dow Jones Industrial %3,82 değer kazandı. Ons altın geçtiğimiz haftayı %3,28 değer kaybıyla 3274 dolardan tamamladı. Brent petrol de haftayı %12,62 değer kaybıyla 66,33 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, Tarım Dışı İstihdam ve İşsizlik Oranı, Euro Bölgesi’nde öncül TÜFE ve ÜFE, Almanya’da öncül TÜFE ve İşsizlik Oranı, İngiltere’de final yıllık 1Ç25 GSYH ve 1Ç25 Cari denge, Japonya’da Hane Halkı Harcamaları ve Hane Halkı Güveni, Çin’de Caixin Hizmet PMI, yurt içinde ise ÜFE ve TÜFE öne çıkıyor.

ABD’de bu hafta açıklanacak veriler, özellikle istihdam piyasasının gücü ve reel sektör faaliyetlerinin seyri açısından önemli ipuçları verecek. Haftanın odak noktasında ise 5 Temmuz Cuma günü açıklanacak Haziran ayı tarım dışı istihdam raporu yer alıyor. Ekonomistlerin beklentisi, tarım dışı istihdamın Haziran’da 129 bin kişi artması yönünde. İşsizlik oranının %4,2 seviyesinde açıklanması beklenirken, ortalama saatlik kazançların aylık bazda %0,3 artış göstermesi öngörülüyor. Bu veriler, Fed’in para politikasındaki yönü açısından yakından izlenecek. İstihdam piyasasına dair öncü göstergeler arasında yer alan ADP Özel Sektör İstihdamı verisinin ise aynı dönemde 80 bin kişilik artış göstermesi bekleniyor. Öte yandan, Mayıs ayı JOLTS verisinin 7,45 milyon seviyesinde açıklanması öngörülüyor. İmalat ve hizmet sektörlerine ilişkin veriler de haftanın dikkat çeken başlıkları arasında. ISM İmalat PMI’ın Haziran’da 48,8, ISM Hizmet PMI’ın ise 50,3 seviyesinde gerçekleşmesi bekleniyor. Ayrıca S&P Global Bileşik PMI’ın 52,8 ve S&P Global Hizmet PMI’ın 53,1 seviyesinde gelmesi bekleniyor. Haziran ayı S&P Global İmalat PMI verisinin ise 52 seviyesinde sabit kalmsı bekleniyor. Bölgesel iş dünyası eğilimlerini yansıtan Chicago PMI verisinin Haziran ayında 42,7 olarak gerçekleşmesi öngörülüyor. Ayrıca haftalık işsizlik başvuruları verisinin 239 bin düzeyinde gelmesi bekleniyor. Reel sektörün talep görünümünü ölçen Mayıs ayı fabrika siparişleri verisinin ise aylık %7,9 oranında artması bekleniyor. Son olarak, Fed Başkanı Jerome Powell’ın hafta içinde gerçekleştireceği konuşma, istihdam, büyüme ve enflasyon görünümüne ilişkin mesajlar açısından yakından takip edilecek. Bu açıklamalar, Fed’in faiz patikasına dair belirsizliklerin şekillenmesine katkı sağlayabilir.

Euro Bölgesi’nde bu hafta açıklanacak veriler arasında özellikle öncü TÜFE verileri, PMI endeksleri ve işsizlik oranı öne çıkıyor. Enflasyonun seyrini gösteren çekirdek ve manşet TÜFE verileri, Avrupa Merkez Bankası’nın faiz patikasına yönelik beklentiler açısından kritik önemde olacak. Haziran ayı öncü TÜFE verilerinde, çekirdek TÜFE’nin yıllık bazda %2,3 oranında artması bekleniyor. Manşet TÜFE tarafında ise yıllık artışın %2 seviyesinde gerçekleşeceği öngörülüyor. Aynı zamanda büyüme görünümüne dair sinyal verecek olan PMI verilerinde, Haziran ayı final imalat PMI’nin 49,4, hizmet PMI’nin 50,0, bileşik PMI’nin ise 50,2 seviyelerinde açıklanması bekleniyor. İş gücü piyasasına dair olarak ise, Mayıs ayı işsizlik oranının %6,2 seviyesinde sabit kalması bekleniyor. Üretici fiyatları tarafında ise Mayıs ÜFE’nin yıllık bazda %-0,6 oranında gelmesi öngörülüyor. Açıklanacak veriler, Avrupa ekonomisinin toparlanma gücüne ve ECB’nin yaz aylarında izleyeceği politika adımlarına dair önemli ipuçları sunacak.

Almanya’da bu haftanın veri gündeminde özellikle öncü TÜFE verileri, perakende satışlar ve PMI endeksleri ön plana çıkıyor. Euro Bölgesi’nin lokomotif ekonomisi olan Almanya’da Haziran ayına ilişkin öncü TÜFE verilerinde aylık bazda %0,2 artış bekleniyor. Enflasyon görünümüne dair ipuçları taşıyan bu veriler, Avrupa Merkez Bankası’nın para politikası duruşu açısından yakından izlenecek. İç talep dinamiklerini yansıtan perakende satışların ise Mayıs ayında aylık %0,5 artması bekleniyor. Büyüme görünümünü yansıtan PMI verilerinde Haziran ayı için imalat PMI’nin 49, hizmet PMI’nin 49,4 ve bileşik PMI’nin 50,4 seviyesinde gerçekleşmesi öngörülüyor. Ayrıca, Haziran ayına ilişkin işsizlik oranının %5,9 seviyesinde sabit kalması, Mayıs ayı fabrika siparişlerinin ise aylık %0,2 oranında düşüş göstermesi bekleniyor. Açıklanacak bu veriler, Almanya ekonomisinde iç talep ve üretim tarafındaki toparlanma sinyalleri açısından önemli göstergeler sunacak.

Yurt içinde bu haftanın veri gündeminde özellikle Haziran ayı enflasyon verileri (TÜFE ve ÜFE), Mayıs ayı işsizlik oranı ve dış ticaret istatistikleri öne çıkıyor. Hizmet ÜFE 2025 yılı Nisan ayında bir önceki aya göre %4,24 artış, bir önceki yılın Aralık ayına göre %18,60 artış, bir önceki yılın aynı ayına göre %37,15 artış ve on iki aylık ortalamalara göre %51,91 artış gösterdi. Hanehalkı İşgücü Araştırması sonuçlarına göre; 15 ve daha yukarı yaştaki kişilerde işsiz sayısı 2025 yılı Nisan ayında bir önceki aya göre 203 bin kişi artarak 3 milyon 63 bin kişi oldu. İşsizlik oranı ise 0,6 puan artarak %8,6 seviyesinde gerçekleşti. İşsizlik oranı erkeklerde %7,1 iken kadınlarda %11,5 olarak tahmin edildi. Türkiye İstatistik Kurumu ile Ticaret Bakanlığı iş birliğiyle genel ticaret sistemi kapsamında üretilen geçici dış ticaret verilerine göre; ihracat 2025 yılı Nisan ayında, bir önceki yılın aynı ayına göre %7,8 artarak 20 milyar 801 milyon dolar, ithalat %12,7 artarak 32 milyar 893 milyon dolar olarak gerçekleşti. Mayıs ayında 47,2 olarak gerçekleşen manşet PMI, Mart ve Nisan aylarında görülen 47,3 değerinin hafif altında kaldı. Böylece endeks, imalat sanayi faaliyet koşullarının aylık bazda belirgin bir şekilde yavaşlamaya devam ettiği yönünde sinyal verdi. Mayıs verisi ile beraber sektörde bozulma eğilimi üst üste 14. aya ulaştı.

2025 Mayıs ayında İstanbul’da perakende fiyat hareketlerinin göstergesi olan İTO İstanbul Tüketici Fiyat İndeksi aylık artışı % 2,83 olarak gerçekleşmiştir. 2024 Mayıs ayına göre 2025 Mayıs ayında İstanbul’da yaşanan fiyat değişimlerini gösteren bir önceki yılın aynı ayına göre değişim oranı İTO 2023=100 bazlı İTO İstanbul Tüketici Fiyat İndeksinde % 46,57 olarak gerçekleşmiştir. TÜFE’deki (2003=100) değişim 2025 yılı Mayıs ayında bir önceki aya göre %1,53 artış, bir önceki yılın Aralık ayına göre %15,09 artış, bir önceki yılın aynı ayına göre %35,41 artış ve on iki aylık ortalamalara göre %45,80 artış olarak gerçekleşti. Yİ-ÜFE (2003=100) 2025 yılı Mayıs ayında bir önceki aya göre %2,48 artış, bir önceki yılın Aralık ayına göre %12,92 artış, bir önceki yılın aynı ayına göre %23,13 artış ve on iki aylık ortalamalara göre %30,17 artış gösterdi. Tüketici Fiyat Endeksi (TÜFE) bazlı Reel Efektif Döviz Kuru (REK) endeksi, Mayıs ayında bir önceki aya göre 1,05 puan azalarak 71,11 olarak gerçekleşmiştir. TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 16 Haziran- 20 Haziran 2025 tarihlerinde hisse senetlerinde 109,15mn USD net satış gerçekleştirdi. Böylece yurtdışı yerleşikler geçtiğimiz haftaki güçlü alışın ardından tekrar satış tarafında yer aldı. 16 Haziran- 20 Haziran haftasında DİBS (kesin alım) tarafında 685,6mn USD alış gerçekleşirken, ÖST tarafında 2,65mn USD satış kaydedildi. Böylelikle toplam portföyde, yurt dışı yerleşikler 16 Haziran- 20 Haziran haftasında 573,80mn USD tutarında net alış gerçekleştirmiş oldu. Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 586,45mn USD tutarında alış yaptılar. Yabancılar 2024 yılında hisse senetlerinde 2696,10mn USD net satış, 2023 yılında ise 1389mn USD net alış gerçekleştirmişlerdi. 2025 yılında DİBS tarafında 3485,48mn USD satış, ÖST tarafında 376,59mn USD net alım gerçekleştirildi. 2025 yılbaşından bu yana yurt dışı yerleşikler tarafından toplam portföyde ise 2522,44mn USD satış kaydedilmiş oldu. 2024 yılında yurt dışı yerleşikler toplam portföyde 13724,71mn USD net alış gerçekleştirmişti. Genel Yönetim Bütçe Dengesi 4Ç24’te 894,78 milyar açık verdi. Çekirdek TÜFE mayısta aylık %2,43, yıllık %35,37 artış gösterdi.

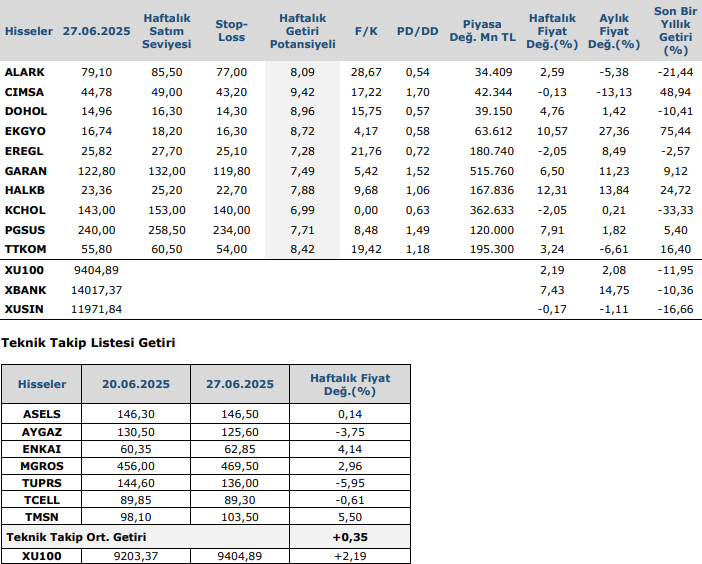

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten