Haftalık Strateji

Bu hafta Küresel Merkez Bankaları toplantıları takip edilecek…

Küresel piyasalarda geçtiğimiz hafta enflasyon verileri ve diplomatik gündem başlıkları öne çıktı. ABD’de açıklanan Eylül ayı TÜFE verisi yıllık bazda %3 ile beklenti olan %3,1’in altında kalırken, aylık TÜFE de %0,4 beklentisine karşılık %0,3 olarak açıklandı. Fed’in daha yakından takip ettiği çekirdek TÜFE’nin de %0,3 beklentinin altında %0,2 gelmesi, fiyat baskılarındaki gevşemenin sürdüğüne işaret ederek bu haftaki toplantıda faiz indirimi beklentilerini güçlendirdi. Makro verilerin ardından bilanço tarafında da olumlu seyir dikkat çekti; GM ve Ford’un beklentileri aşan kâr açıklamaları otomotiv sektöründe dayanıklılık sinyallerini pekiştirirken, sanayi hisselerine destek verdi. Jeopolitik cephede ise Başkan Trump’ın 30 Ekim’de Çin Devlet Başkanı Şi Jiping ile Güney Kore’de görüşeceğini açıklaması, ticaret hattında yeniden diplomatik temasların güçleneceği beklentisini artırarak risk iştahını yukarı taşıdı. Böylece geçen hafta, iyileşen enflasyon görünümü, güçlü bilançolar ve diplomasi kanallarının yeniden ısınmasıyla küresel piyasalar daha olumlu bir fiyatlama ortamı yakaladı.

Küresel Piyasalarda ABD’de, bu hafta gündemin merkezinde 29 Ekim’de gerçekleşecek olan FED Faiz toplantısı yer alıyor. Geçen hafta beklentinin altında gelen enflasyon verisi sonrası FED’in bu hafta Çarşamba günü gerçekleştireceği toplantıda 25 baz puan indirime giderek politika faiz oranını %3,75-%4,0 aralığına çekmesi piyasalarda %98,5 ihtimalle fiyatlanıyor. Öte yandan 30 Ekim’de Güney Kore’de ABD Başkanı Donald Trump ile Çin Devlet Başkanı Şi Jiping arasında gerçekleşecek olan toplantıda iki ülke arasındaki ticari gerginliğin giderilmesi ve ticaret akışının yeniden normale dönmesi bekleniyor.

ABD’de bu makro ve diplomatik gelişmelerin yanı sıra bu hafta yatırımcıların odağı, kurumsal bilançolar üzerinde yoğunlaşmaya devam edecek. Bu hafta Visa, HSBC, Starbucks, Microsoft, Alphabet, Meta, Boeing Apple, Amazon, Mastercard ve Chevron gibi önemli şirketlerin üçüncü çeyrek sonuçları açıklanacak. Bu bilançolar, sektörel trendlere yönelik piyasa beklentilerini şekillendirme açısından kritik öneme sahip.

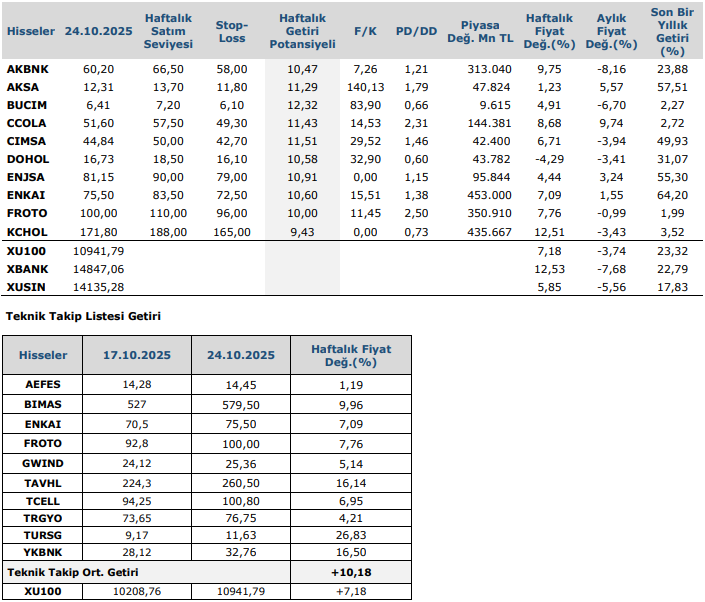

Yurt içinde geçtiğimiz hafta gündemin merkezinde Türkiye Cumhuriyet Merkez Bankası, Para Politikası Kurlu Toplantısı yer alıyordu. Merkez Bankası piyasa beklentisine paralel olarak politika faizi olan bir hafta vadeli repo ihale faiz oranının %40,5’ten %39,5’e indirilmesine karar verdi. Merkez Bankası tarafından yapılan duyuruda, ‘’Enflasyonun ana eğilimi eylül ayında yükselmiştir. Son döneme ait veriler talep koşullarının dezenflasyonist düzeyde olduğuna ancak dezenflasyon sürecinin yavaşladığına işaret etmektedir. Başta gıda olmak üzere son dönem fiyat gelişmelerinin enflasyon beklentileri ve fiyatlama davranışları kanalıyla dezenflasyon süreci üzerinde oluşturduğu riskler belirginleşmiştir.’’ Sözlerine yer vererek Fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşu talep, kur ve beklenti kanalları üzerinden dezenflasyon sürecini güçlendireceği belirtildi. Geçen hafta öne çıkan bir diğer başlık ise Merkezi Hükümet Borç Stoku oldu. Hükümetin borç stoku eylül ayında 12,9 Trilyon TL olarak gerçekleşti. Ağustos ayına ilişkin veri ise 12,47 Trilyon TL olarak açıklanmıştı. Öte yandan geçtiğimiz hafta yurtiçi piyasalarda şirketler 3. Çeyreğe ilişkin finansal raporlarını yayınlamaya başlamıştı. Öne çıkan şirketler arasında AKBNK 3. Çeyrekte beklenti üzeri net kâr açıklamıştı. Şirketlerin açıkladıkları bilançolar sektörel trendlere yönelik ışık tutması açısından yakından izlenmişti.

Yurt içinde bu hafta açıklanacak işsizlik oranı ve imalat kapasite kullanım oranı, hem istihdam cephesindeki eğilimi hem de üretim tarafındaki momentumun gücünü göstermesi bakımından yakından takip edilecek. İşsizlik verisi, iç talep koşullarının emek piyasasına ne ölçüde yansıdığını ortaya koyarken, imalat kapasite kullanım oranı sanayi üretiminin mevcut seyrine dair öncü sinyal niteliği taşıyor. Kapasite kullanımındaki olası artışlar üretim tarafında toparlanmaya, sınırlı gerilemeler ise temkinli seyrin sürdüğüne işaret edebilir. Bu göstergeler aynı zamanda yatırım iştahı ve şirketlerin orta vadeli üretim planları açısından da dolaylı mesaj verebilir. Öte yandan bu hafta Yurtiçinde şirketler 2025 3.çeyreğe ilişkin finansal tablolarını paylaşmaya devam edecek. 27 Ekimde TTRAK, AKGRT, 30 Ekimde GARAN, AKCNS, ENJSA, TKNSA, BRISA, TABGD, ATAKP, BIGCH 31 Ekimde ise YKBNK, TUPRS, AYGAZ, ISCTR ve CIMSA finansal tablolarını paylaşması bekleniyor. Bu bilançolar bankacılık, finans, perakende ticaret ve imalat sanayine dair projeksiyon tutması açısından yakından izlenecek

Geçtiğimiz hafta yatay seyreden dolar endeksi (DXY) haftayı 98,95 seviyesinde %0,53 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,00 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif seyretti. Haftalık bazda S&P 500 %1,90, Nasdaq %2,18, Dow Jones Industrial %2,20 değer kazandı. Ons altın geçtiğimiz haftayı %3,23 değer kaybı ile 4112 dolardan tamamlarken, Ons gümüş haftayı %6,54 değer kaybı ile 48,60 dolardan tamamladı. Brent petrol ise haftayı %6,49 değer kazancı ile 65,18 dolardan tamamladı.

Piyasalarda Bu Hafta

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de FED Faiz Toplantısı, Euro Bölgesi’nde AMB Faiz Toplantısı ve Öncü TÜFE, Almanya’da öncü TÜFE ve İşsizlik Oranı, Japonya’da BoJ Faiz Kararı, Yurt içinde ise İşsizlik Oranı verisi öne çıkıyor

ABD’de bu hafta Fed’in faiz kararı piyasaların ana gündeminde yer alıyor. Piyasalarda, %98,5 beklenti ile 25 baz puanlık bir faiz indirimi yapılarak politika faizinin %3,75 – %4,00 aralığına çekilmesi bekleniyor. Son dönemde imalat ve istihdam piyasası tarafında zayıf seyreden göstergeler, Fed’e gevşeme alanı yaratmış durumda. Bu toplantıda sadece faiz indirimi değil, karar metnindeki ileriye dönük yönlendirme de fiyatlamalar açısından kritik olacak.

ABD’de bu hafta Conference Board tüketici güveni öne çıkıyor. Endeks için beklenti 94,2 seviyesinde bulunuyor; eylül ayında da veri 94,2 olarak açıklanmıştı. Beklentinin önceki döneme paralel olması, tüketicilerin ekonomik görünüme karşı temkinli duruşunu koruduğuna işaret ediyor. Harcama eğiliminde belirgin bir toparlanmanın olmayışı, tüketim kanalındaki yavaşlamanın sürdüğüne işaret edebilir. ABD Bu hafta Cuma günü ise Chicago PMI verisi takip edilecek. Endeks eylül ayında 40,6 seviyesinde açıklanmış ve 50 eşik değerinin oldukça altında kalarak bölgesel daralmaya işaret etmişti. Ekim verisinin düşük seyri sürdürmesi, ekonomik aktivitedeki ivme kaybının devam ettiğini teyit edebilir.

Euro Bölgesi’nde bu hafta gündemin merkezinde Avrupa Merkez Bankası faiz kararı bulunuyor. Piyasa beklentisi, politika faizinin %2,15 seviyesinde sabit bırakılması yönünde. Bölge ekonomisinde büyüme görünümünün zayıf seyretmesi ve talep koşullarındaki durgunluk ve enflasyondaki kademeli yumuşama da ek bir sıkılaşma ihtiyacını azaltmış durumda. Bu toplantıda faiz kararından öte, ileri yönlü iletişim ve fiyat istikrarı patikasına ilişkin değerlendirmeler öne çıkacak.

Bu Hafta, Yurt içinde bu hafta ekim ayına ilişkin Ekonomik Güven Endeksi takip edilecek. Endeks eylül ayında 98,0 seviyesinde açıklanmış ve eşik değer olan 100 puanın hafif altında kalmıştı. Verinin 100 seviyesinin altında seyretmesi, hanehalkı ve reel sektörün ekonomik görünüme yönelik temkinli beklentilerini koruduğuna işaret ediyor. Ekim ayında da benzer bir seviyenin oluşması durumunda, güven göstergelerinde belirgin bir toparlanma sinyalinin henüz ortaya çıkmadığı, beklentilerin ise ihtiyatlı -zeminde kaldığı teyit edilmiş olacak. Yurt içinde bu hafta ekim ayına ilişkin imalat sanayi kapasite kullanım oranı açıklanacak. Eylül ayında oran %74 seviyesinde gerçekleşmişti. Son aylarda kapasite kullanımının düşük ancak yataya yakın bir bantta seyretmesi, üretim tarafında güçlü bir genişleme iştahının oluşmadığını gösteriyor. Ekim verisinin mevcut seviyelere yakın gelmesi, imalat sektöründe talep koşullarının hala temkinli seyrettiğine ve firmaların yeni kapasite artırımı yerine mevcut üretim ölçeğini korumayı tercih ettiğine işaret edecek.

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten