Haftalık Strateji

Yeni haftada ABD’de FOMC Toplantısı takip edilecek…

Küresel piyasalarda geçtiğimiz hafta ABD’de veri gündeminin merkezinde büyüme ve enflasyon göstergeleri yer alırken, jeopolitik tarafta ABD–Grönland hattında artan söylem gerilimi de yakından takip edildi. ABD’de açıklanan 2025 yılı üçüncü çeyrek GSYH verisi, ekonominin yıllıklandırılmış bazda %4,4 büyüdüğünü göstererek piyasa beklentisi olan %4,3’ün hafif üzerinde gerçekleşti; bu sonuç, 2023’ün üçüncü çeyreğinden bu yana kaydedilen en güçlü büyüme oranı olarak öne çıkarken, yüksek faiz ortamına rağmen iç talebin ve ekonomik aktivitenin canlı seyrini koruduğuna işaret etti. Enflasyon cephesinde Kasım ayına ilişkin çekirdek kişisel tüketim harcamaları (Çekirdek PCE) yıllık bazda %2,8 seviyesine yükselerek beklentilere paralel gerçekleşti; Ekim ayındaki %2,7 seviyesine kıyasla sınırlı artış, enflasyondaki düşüş eğiliminin devam ettiğini ancak Fed hedefinin üzerinde kalındığını gösterdi. İş gücü piyasasında ise haftalık işsizlik başvurularının 200 bin seviyesinde gerçekleşmesi ve beklentilerin altında kalması, kademeli yumuşamaya rağmen sıkı görünümün sürdüğüne işaret etti. Jeopolitik tarafta, ABD yönetiminden Grönland’ın stratejik konumuna ve güvenlik rolüne yönelik sertleşen açıklamalar, NATO ve Avrupa ile ilişkiler açısından belirsizlikleri artırırken, piyasalarda risk algısının zaman zaman dalgalanmasına neden oldu. Başkan Trump önce Grönland’a konusunda geri adım atmayacağını açıklayan sekiz Avrupa ülkesine tarife uygulayacağını açıkladı. Sonrasında Grönland konusunda ‘’Çerçeve Anlaşma’’ yapıldığını açıkladı ve gümrük tarifelerinin askıya alındığını belirtti.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 97,59 seviyesinde %1,80 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,23 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık yönde seyretti. Haftalık bazda S&P 500 %0,39, Dow Jones Industrial %0,53 değer kaybederken, Nasdaq %0,30, değer kazandı. Ons altın geçtiğimiz haftayı %8,8 değer kazancı ile 4986 dolardan tamamlarken, Ons gümüş haftayı %15,5 yükseliş ile 103,24 dolardan tamamladı. Brent petrol ise haftayı %2,9 değer kazancı ile 65,40 dolardan tamamladı.

Küresel piyasalarda bu hafta ABD’de veri gündeminin merkezinde yılın ilk FOMC faiz toplantısı yer alıyor. Piyasa beklentisi Fed’in politika faizini %3,75 seviyesinde sabit tutması yönünde olsa da, karar metnindeki tonlama, Başkan Powell’ın yönlendirmeleri ve toplantıda kaç karşı oy kullanılacağı para politikası iletişimi açısından yakından izlenecek. Son dönemde istihdam artışının beklentilerin altında kalmasına karşın işsizlik oranındaki gerileme, Fed’in faiz indirimleri konusunda temkinli duruşunu koruyabileceğine işaret ederken, bu toplantı faiz indirim sürecinin zamanlamasına dair sinyal oluşturabileceği için yakından takip edilecek. Toplantıya paralel olarak Üretici Fiyat Endeksi (ÜFE) verileri de yakından takip edilecek; Aralık ayında aylık ÜFE’nin %0,2, çekirdek ÜFE’nin ise %0,3 artış göstermesi bekleniyor ve bu veriler maliyet baskılarının tüketici enflasyonuna yansıma potansiyeli açısından önem taşıyor. Bunun yanı sıra Dayanıklı Mal Siparişleri, Dallas Fed İmalat Endeksi, Conference Board Tüketici Güveni, haftalık işsizlik başvuruları, dış ticaret dengesi ve Chicago PMI verileri izlenecek; özellikle Dallas Fed Endeksi imalat cephesindeki zayıf seyrin devam edip etmediğine, dayanıklı mal siparişleri ise yatırım iştahının yönüne dair önemli ipuçları sunacak.

Yurt içinde geçtiğimiz hafta, veri gündeminin merkezinde yılın ilk Türkiye Cumhuriyet Merkez Bankası Para Politikası Kurulu toplantısı yer aldı. TCMB, piyasa beklentisi olan 150 baz puan yerine 100 baz puanlık indirimle politika faizini %38’den %37’ye çekti. Görece sınırlı kalan bu adım, ilk etapta Borsa İstanbul’da ve özellikle bankacılık hisselerinde satış baskısına neden olurken, haftanın son işlem gününde gelen güçlü alımlarla BIST 100 endeksi 13.000 puanın üzerine çıkarak TL bazlı yeni zirvesini yeniledi. TCMB karar metninde, enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon sürecini hâlen tehdit ettiğini vurgularken, sıkı para politikası duruşunun veri odaklı ve ihtiyatlı bir çerçevede sürdürüleceği mesajını korudu. Öte yandan TCMB menkul kıymet istatistikleri, yabancı yatırımcıların son yedi haftadır kesintisiz biçimde alıcı tarafta yer aldığını gösterdi. 12–16 Ocak haftasında hisse senetlerinde yaklaşık 197 milyon USD, toplam portföyde ise 1,3 milyar USD’nin üzerinde net alım gerçekleşmesi, kısa vadeli dalgalanmalara rağmen TL varlıklarına yönelik ilginin sürdüğüne işaret etti.

Haftanın kapanışında kredi derecelendirme kuruluşlarından gelen mesajlar piyasalar tarafından yakından takip edildi. Fitch Ratings, Türkiye’nin kredi notunu BB- seviyesinde teyit ederken not görünümünü “durağan”dan “pozitif”e yükseltti. Fitch, bu kararın temel gerekçesi olarak Eylül 2024’teki not artışından bu yana döviz rezervlerinde beklentilerin üzerinde gerçekleşen artışı ve buna bağlı olarak dış kırılganlıklarda sağlanan ilave iyileşmeyi gösterdi. Raporda ayrıca rezerv kalitesindeki toparlanma, dövize endeksli koşullu yükümlülüklerdeki azalma, görece sıkı makroekonomik politikaların sürdürülmesi ve belirgin bir politika gevşemesi riskinin azalması görünüm artışını destekleyen unsurlar arasında sayıldı. Moody’s cephesinde ise not ve görünümde bir değişikliğe gidilmezken, yayımlanan periyodik değerlendirmede Türkiye’nin kredi notu Ba3 ve görünümü “stabil” olarak korundu. Moody’s, stabil görünümün risk dengesini yansıttığını belirtirken, 2025 yılı için %3,5 civarında büyüme, enflasyonda ise kademeli bir gerilemeyle 2026 sonunda %22 seviyelerine yaklaşılabileceği öngörüsünü paylaştı.

Yurt içinde bu hafta veri gündeminin merkezinde işsizlik oranı, Ekonomik Güven Endeksi ile Hizmet, Perakende Ticaret ve İnşaat Güven Endeksleri yer alıyor. Sektörel Enflasyon Beklentileri bu hafta açıklanmayacak. TÜİK tarafından yayımlanacak Ocak ayı Ekonomik Güven Endeksi, Aralık ayında 99,5 seviyesinde yatay seyreden genel güven görünümünün yılın başında nasıl şekillendiğine dair önemli sinyaller sunarken, Aralık ayında tüketici güven endeksinin %1,8 düşüşle 83,5 seviyesine gerilemiş olması beklentiler üzerindeki temkinli seyrin sürdüğüne işaret ediyor. Öte yandan Aralık ayına ilişkin iş gücü verileri de takip edilecek; Kasım ayında işsizlik oranı %8,6 seviyesinde gerçekleşmişti ve açıklanacak yeni veriler iş gücü piyasasında yılsonundaki görünümü değerlendirmek açısından önem taşıyor. Bununla birlikte Aralık ayı dış ticaret verileri açıklanacak olup, Kasım ayında 7,98 milyar dolar olan dış ticaret açığının Aralık ayında yaklaşık 9,4 milyar dolar seviyesine yükselmesi bekleniyor; söz konusu veriler net ihracatın büyümeye katkısını değerlendirmek açısından yakından izlenecek. Ayrıca Borsa İstanbul’da 2025 yılı 4. çeyrek bilanço dönemi başlıyor; konsolide olmayan şirketler ve bankalar için 2025 4. çeyrek finansal sonuçlarının son açıklanma tarihi 2 Mart 2026 olarak belirlenirken konsolide finansal tablo açıklayan şirketler ve bankalar için son tarih 11 Mart 2026 olarak ilan edildi.

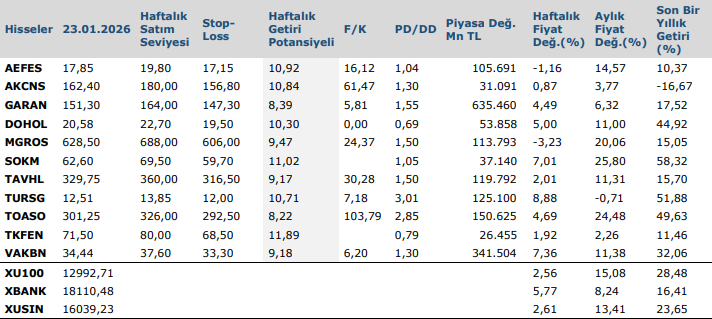

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten